【IPO速递】大金重工(002487.SZ)通过聆讯,为欧洲海风市场的“中国冠军”

大金重工(002487.SZ)推进的“A+H”两地上市进程终于有了答案——公司于5月18日成功通过港交所聆讯,预计最快本月登陆港交所主板,华泰国际和招商证券国际为联席保荐人。

在大金重工拿下港股市场“入场券”之前,港股市场已聚集数家风电领域的“A+H”企业,包括金风科技(002202.SZ)(02208.HK)、龙源电力(001289.SZ)(00916.HK)以及东方电气(600875.SH)(01072.HK)等。

近两年来,大金重工在A股市场备受资本追捧。去年全年股价累计涨超150%,今年以来累计上涨近50%,目前总市值接近人民币500亿元。

大金重工于2003年在辽宁省成立,现已从单一的海上风电装备制造商,成长为覆盖“装备制造+远洋运输+港口服务+新能源运营”的全链条系统服务商。

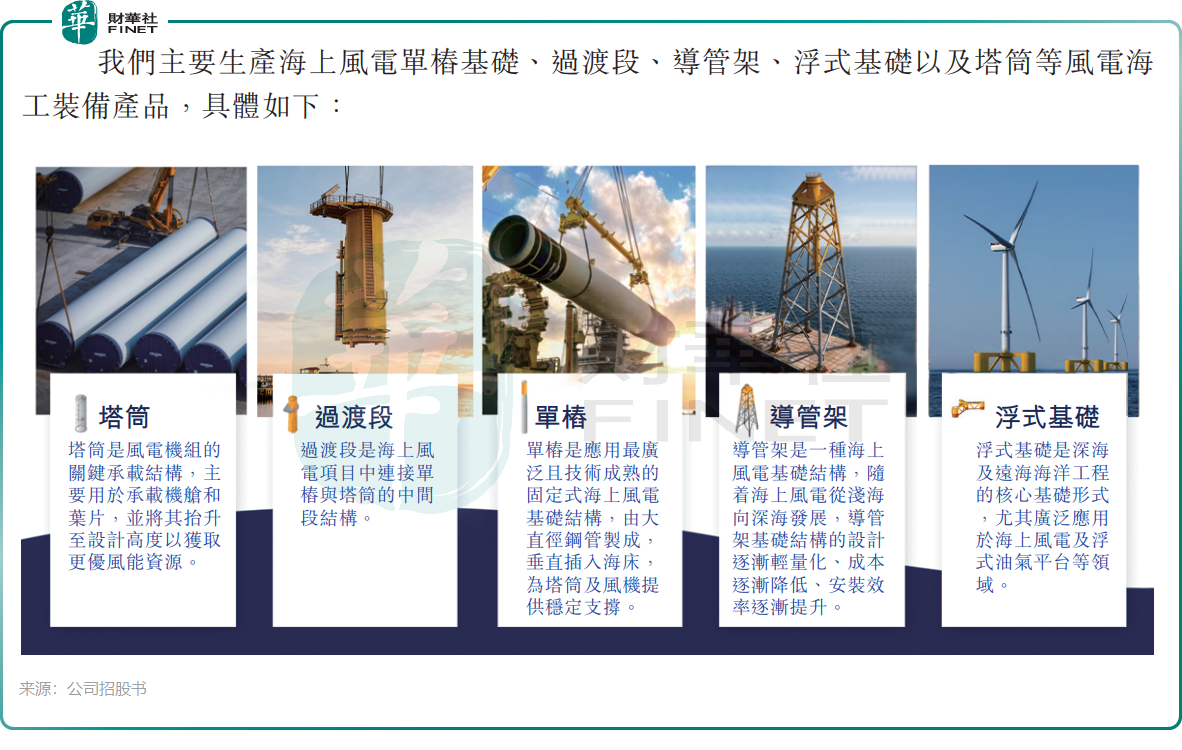

公司核心业务涵盖海上风电基础装备研发与制造、远洋特种运输、船舶设计与建造、风力及光伏发电和风电母港运营等领域。其中,风电装备主要包括海上风电单桩基础、过渡段、导管架、浮式基础以及塔筒等产品。公司的收入主要来自风电装备制造与销售以及风力及光伏发电,并从风电母港运营产生少量收入,目前尚未从船舶设计与建造业务产生收入。

大金重工最突出的市场地位,是其已成长为欧洲海风市场的“中国冠军”。根据弗若斯特沙利文的数据,以2025年上半年单桩销售金额计,公司是欧洲市场排名第一的海上风电基础装备供应商,市场份额从2024年的18.5%增长至2025年上半年的29.1%,且是亚太地区唯一实现向欧洲批量交付单桩的供应商。

欧洲海上风电市场具有壁垒强、商业潜力庞大的显著特点,欧洲市场销售的增长是驱动大金重工盈利能力提升的主要因素。

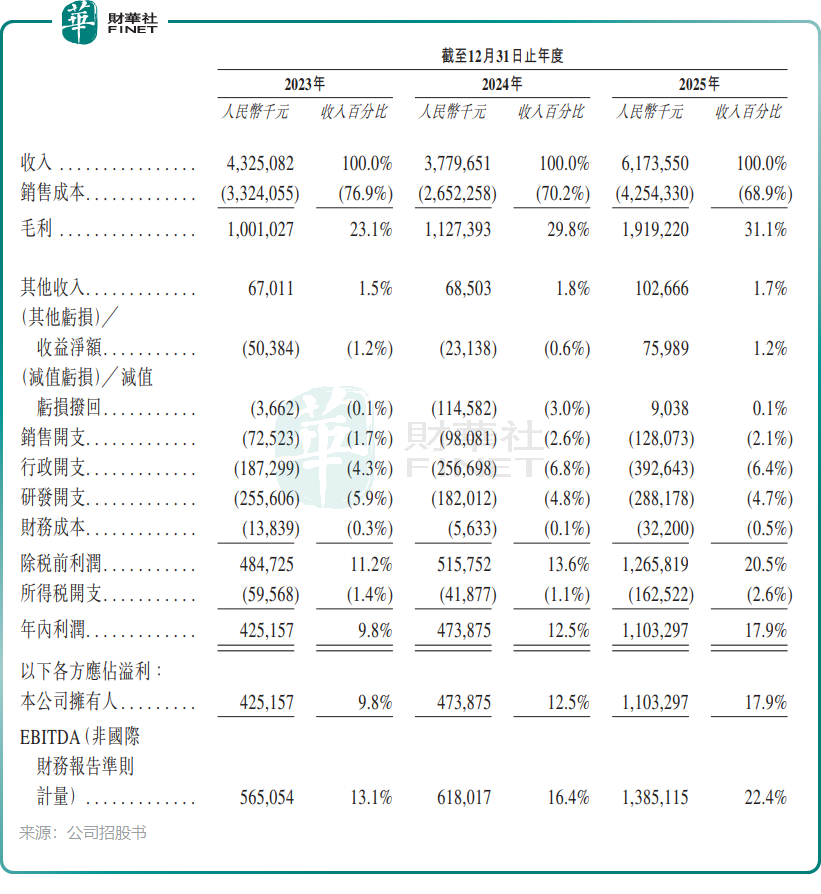

2023至2025年,公司以欧洲为代表的海外市场收入从17.15亿元(单位:人民币,下同)增至45.97亿元,占比由39.6%提升至74.5%,带动总收入快速提升至2025年的61.74亿元。截至2026年3月31日,公司风电设备的海外在手订单累计总金额达83.33亿元,大部分预计于未来两年交付。此外,公司服务的某海外海上风电客户长期锁产协议已规划至2030年,包含40万吨锁产计划。

业绩表现方面,受益于海外市场的迅猛增长,2023年至2025年,公司整体毛利率分别为23.1%、29.8%及31.1%,净利润从4.25亿元增长至11.03亿元,净利率由9.8%升至17.9%。

除海上风电外,大金重工在船舶制造领域亦取得进展。公司自主研发的首批特种重型运输船已于2026年2月投入商业运营,近期与挪威、希腊的三名客户签订造船合同,将设计、建造及交付10艘21.1万载重吨散货船,合同总金额约51.02亿元,预计于2028至2029年交付。

值得警惕的是,大金重工面临着两大隐忧。

其一,对欧洲市场的依赖可能面临潜在政策风险。

近期,欧洲对中国风电产业的限制措施显著收紧,主要通过贸易调查、法规壁垒和地缘政治干预等方式进行。例如,今年2月欧盟对金风科技启动《外国补贴条例》(FSR)深度调查;3月,英国以“国家安全”为由封杀明阳智能(601615.SH)。

为此,大金重工正加速推进欧洲市场本土化步伐。公司在招股书中表示,计划推进“1个海外生产基地+3个以上风电母港”的欧洲本土化布局,目前正在积极进行欧洲组装基地的选址和评估。

其二,客户集中度较高。

2025年,大金重工前五大客户合计销售金额48.87亿元,占总销售金额比例为79.2%。虽然这是大型装备制造行业的普遍特征,但单一客户订单的波动可能对公司业绩产生较大影响。

不过,公司近年来持续拓展客户群体,订单覆盖欧洲北海、波罗的海多个项目群,客户结构正在逐步分散。

行业增长前景方面,根据弗若斯特沙利文资料,随着可开发近海资源逐步趋紧,海上风电正加速向深远海拓展。中长期来看,全世界接近80%的潜在海上风能资源位于深海地区。

弗若斯特沙利文表示,从新增装机量来看,全球风电在过去几年保持稳健增长。新增装机量从2020年的95.3GW增长至2024年的117.0GW,复合年增长率为5.3%。随着电力需求结构优化与大规模项目集中投产,预计到2030年新增装机量将进一步增至196.7GW,2024年至2030年的复合年增长率将提升至9.0%。

对于此次港股上市募资所得款项用途,大金重工计划用于:深远海综合解决方案升级;欧洲总装基地建设;公司全资拥有的全球研发中心;全球新市场拓展;营运资金及其他一般公司用途。

推荐文章