业绩承压,股价却飙升逾20%!基石药业(02616.HK)潜力可期?

3月27日,港股生物医药彻底燃了,板块一片红火,相关个股集体发力上攻。

截至收盘,昭衍新药(06127.HK)涨12.39%,维立志博-B(09887.HK)涨10.7%,云顶新耀(01952.HK)涨10.15%,华领医药-B(02552.HK)涨9.97%,科济药业-B(02171.HK)涨9.13%,乐普药业-B(02157.HK)、百奥赛图-B(02315.HK)等均涨超8%。

其中,基石药业-B(02616.HK)涨幅尤为突出,截至收盘股价飙升20.72%,成为当日最靓的仔!

值得一提的是,在这波暴涨前夕,基石药业刚发布了2025年业绩报告,成绩“大跳水”,整体呈现“收入下滑、亏损扩大”的鲜明特征,表现并不亮眼。

业绩承压,股价却强势拉升,这波反向操作到底咋回事?原因有二:一是受板块情绪回暖带动;二是靠公司自身实力撑场。有分析指出,基石药业虽然短期业绩承压,但公司核心管线推进有序,海外授权布局持续突破,长期发展逻辑清晰。

收入下滑,亏损扩大

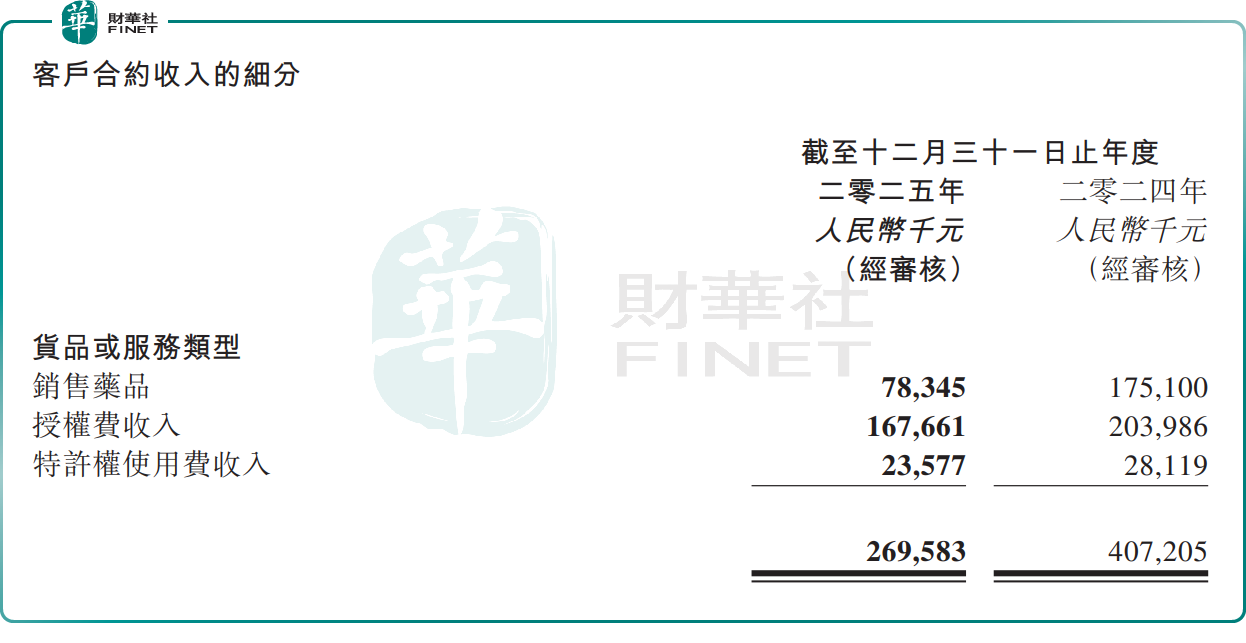

财报显示,2025年,基石药业收入为2.70亿元(单位人民币,下同),同比下降33.8%;年内亏损4.37亿元,上年同期亏损9120.7万元,亏损同比扩大3.79倍。

分业务看,2025年,公司药品销售(阿伐替尼、普拉替尼及舒格利单抗)收入7834.5万元,同比下滑55.26%,占公司总营收比重为29.06%。

此外,公司授权费收入1.68亿元,同比下滑17.81%,占比达62.19%;特许权使用费收入2357.7万元,同比下滑16.15%,占比为8.75%。这两者合计占全年总收入的71%,仍是公司收入的核心来源。

针对基石药业的业绩波动,主要受多方面因素影响:

其一,为筹备国家医保药品目录谈判,普拉替尼进行了价格调整及相关一次性渠道补偿,导致该药的销售收入大幅下降。

其二,公司授权费收入亦有所减少,主要是由于2024年收取了大额一次性首付款及里程碑付款,基数较高。

此外,公司研发投入高企、创新药研发周期长、商业化转化慢等行业共性问题,也进一步加剧了公司的盈利压力。2025年,基石药业研发开支达3.12亿元,同比暴增131.33%。

海外布局显成效,长期潜力可期

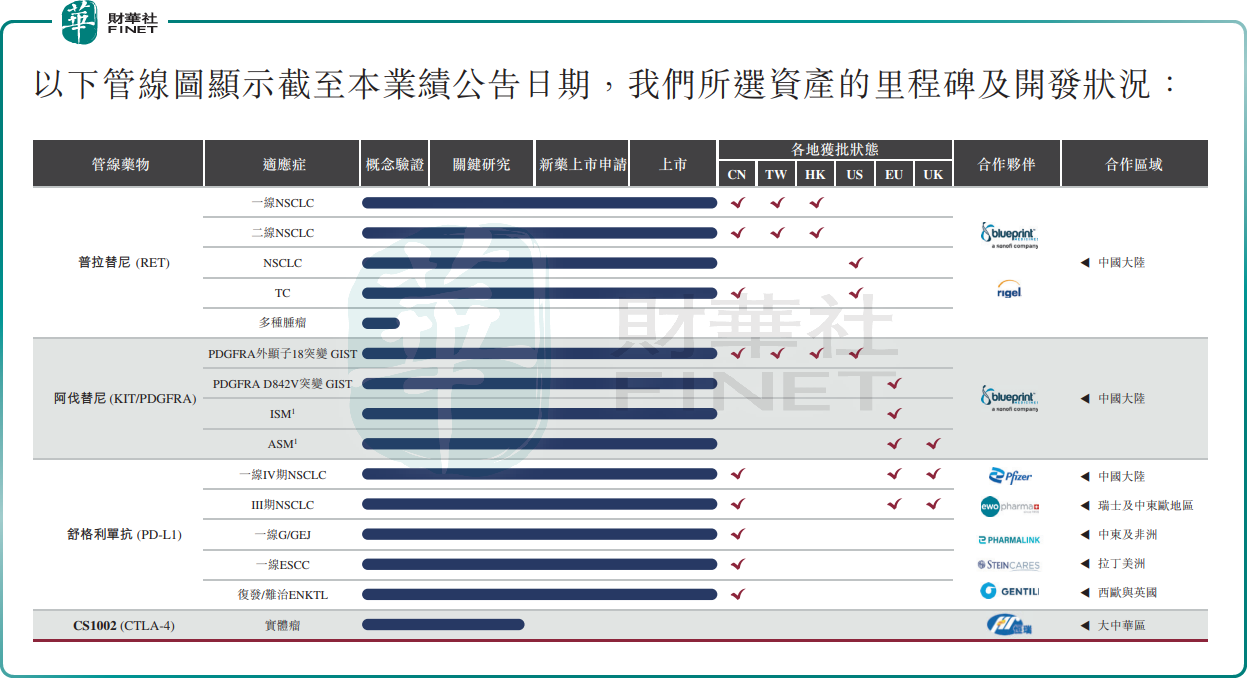

资料显示,基石药业是一家专注于肿瘤学、自身免疫、炎症及其他关键疾病领域药物研发的创新型生物制药公司。经多年发展,迄今为止,该公司已成功上市4款创新药,并获得涵盖9个适应症的21项新药申请批准。当前研发管线均衡配置了ADC、多特异性抗体、免疫疗法及精准治疗药物在内的16款候选药物。

值得关注的是,尽管业绩承压,但基石药业在核心管线研发、海外授权布局等方面取得显著进展,市场普遍对公司管线潜力及海外布局持较乐观态度。

在药品销售方面,据悉,普拉替尼已于2026年1月1日起正式纳入国家医保目录,基石药业预计2026年及以后的销量增长将抵消对2025年收入的短期负面影响。

另外,基石药业的授权布局持续突破,也有望为长期授权费收入增长奠定基础。

截至2025年末,基石药业已在欧洲、中东及非洲、拉丁美洲等地区就舒格利单抗达成一些商业合作。目前正商讨在其他市场拓展合作。海外商业化或有望成为公司未来重要的收入增长引擎。

总体来看,2025年是基石药业短期承压、长期布局的关键一年。但长远来看,公司核心产品布局持续优化、研发管线推进有序、海外授权布局进展显著,叠加行业环境的持续改善,公司成长天花板有望进一步打开。

推荐文章