阿里(09988.HK)利润骤降67%背后,AI与即时零售的战略豪赌

3月19日,阿里巴巴(09988.HK)(BABA.US)交出2026财年三季报(截至2025年12月31日止季度)。这份成绩单算不上亮眼,却清晰勾勒出这家科技巨头的转型轨迹——在短期业绩与长期战略之间,阿里选择了后者,以利润承压为代价,全力押注AI+云与即时零售两大赛道。

阿里CEO吴泳铭与CFO徐宏在财报中的致辞,更直白揭示了战略优先级:AI+云业务被浓墨重彩地阐述,消费业务仅用两句话带过。这种表述差异,传递出阿里不惜牺牲短期盈利、抢占未来增长制高点的决心。

财报发布后,市场反应直接。3月20日,阿里H股收跌6.29%,创下2025年9月初以来新低。同日,小米集团(01810.HK)、快手(01024.HK)和美团(03690.HK)等明星科技股也录得下跌。

但值得注意的是,短期股价波动并未撼动阿里的核心竞争力。第十二届“港股100强”评选,阿里巴巴成功跻身《综合实力100强》《科技榜单20强》及《年度ESG卓越企业》三大榜单,这份认可印证了资本市场对其长期价值的信心。

利润腰斩现金流承压,战略投入拖累业绩

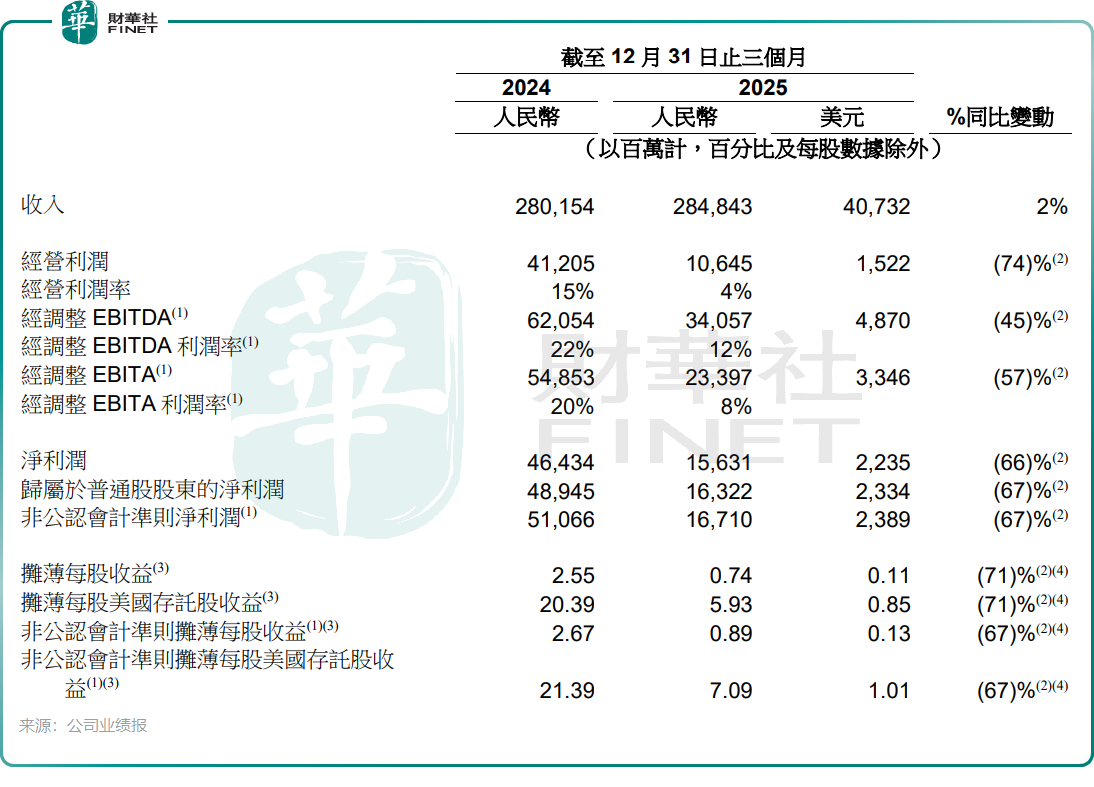

阿里财报核心数据呈现明显的“增收不增利”态势。期内总收入同比增长2%至2848.43亿元(单位人民币,下同),若剔除高鑫零售(06808.HK)和银泰的已处置业务影响,同口径收入同比增长9%,展现了基本盘的韧性。但盈利能力大幅承压,归属于普通股股东的净利润同比骤降67%至163.22亿元,非公认会计准则净利润同样下滑67%,从上年同期的510.66亿元缩水至167.10亿元。

经营利润的表现更为严峻,同比降幅达74%,仅录得106.45亿元,经营利润率从15%收窄至4%。

利润下滑的核心原因,是阿里在战略领域的高强度当期投入与长期资产布局。财报显示,期内不仅发生了大量即时零售履约补贴、AI研发等当期费用,资本性支出也高达289.99亿元,主要用于即时零售履约中心建设、AI云基础设施采购等长期资产投入,这也直接导致自由现金流同比骤降71%,从390.20亿元降至113.46亿元。

费用端的变化同样印证了投入方向,销售和市场费用同比激增68.6%至719.34亿元,占收入比例从15.2%升至25.3%,主要用于淘宝闪购的用户增长与品牌推广;产品开发费用同比增长5.6%至154.80亿元,持续支撑AI大模型与云计算技术迭代。

主业短期承压,即时零售布局显成效

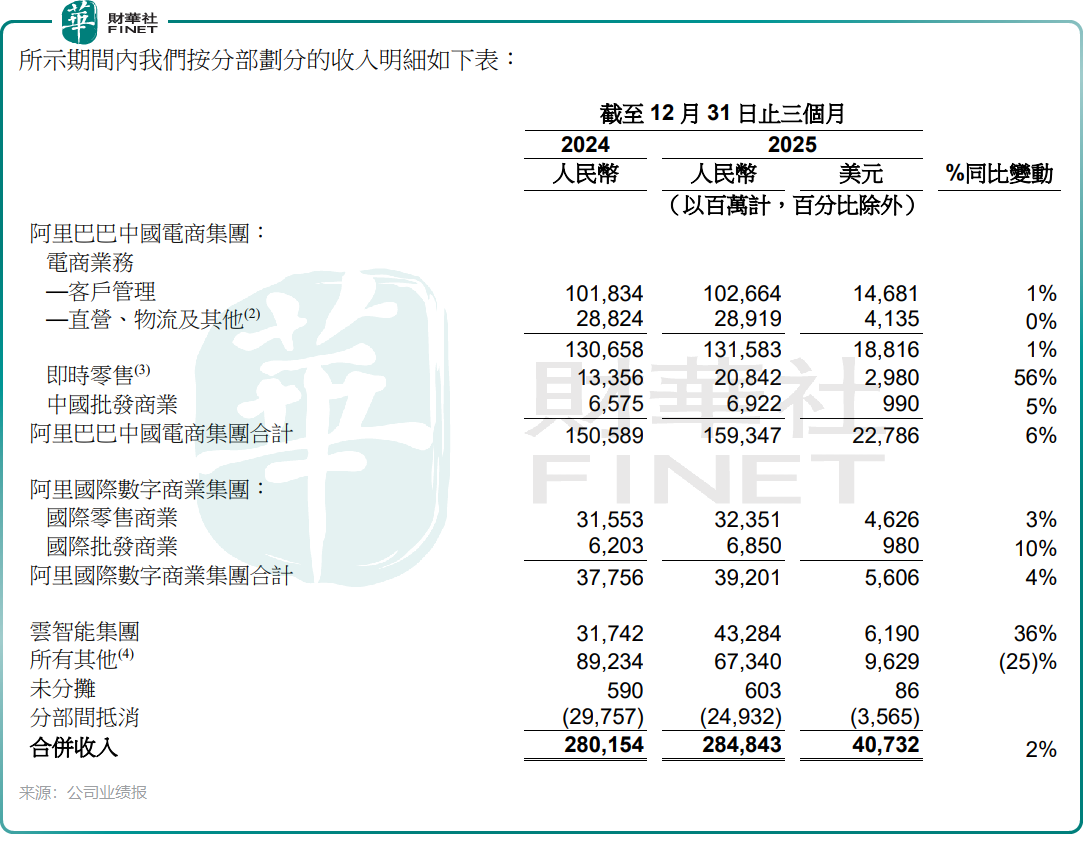

电商主业的承压是业绩不及预期的直接因素,受宏观经济环境影响,阿里26财年第三季中国及海外电商业务均表现疲软。中国电商集团收入仅同比增长1%至1315.83亿元,国际数字商业集团收入同比增幅则为4%。

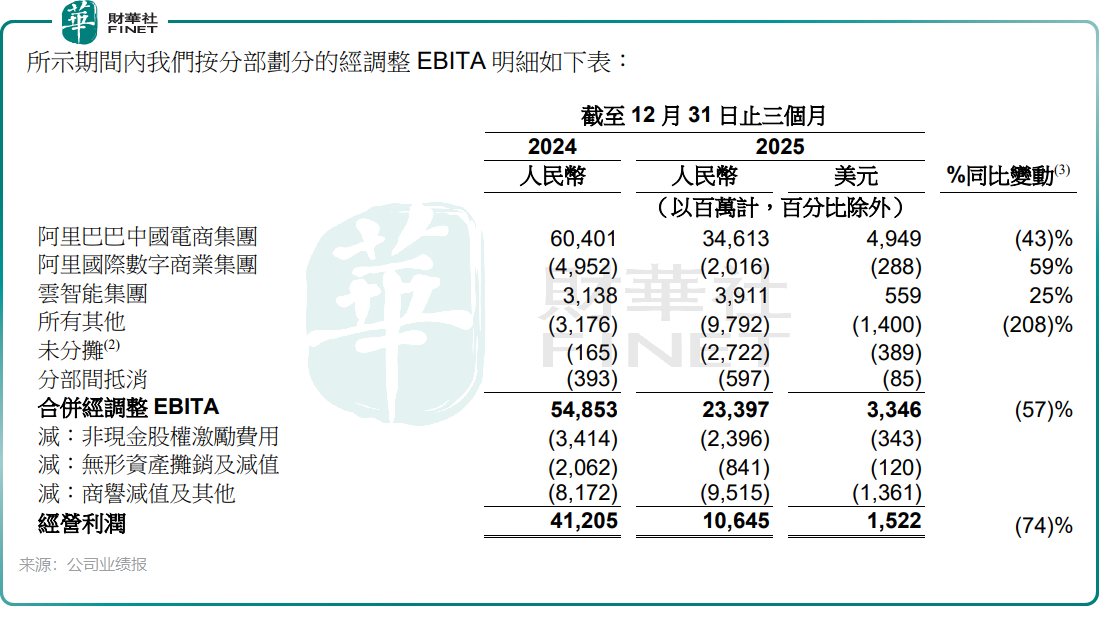

盈利能力表现方面,报告期内,中国电商集团经调整EBITA同比骤降43%至346.13亿元,国际数字商业集团仍处于亏损状态,虽亏损额收窄59%,但尚未实现盈利转正。

即时零售的大额投入成为影响阿里短期利润的关键变量。中金公司数据显示,报告期内,淘宝闪购EBITA亏损达211亿元,但单位经济(UE)已呈现环比减亏态势,显示业务模式正逐步走向健康。

尽管亏损仍在持续,但即时零售的战略价值已开始显现,公司管理层在业绩发布会中透露,过去一年,闪购业务拉动电商大盘年度活跃买家增长1.5亿,实物电商年度活跃买家增长1亿,淘宝实物电商年度活跃买家增速超过过去3年总和。

用户增长的背后,是阿里在即时零售领域的持续发力。本季度,“饿了幺”正式焕新为“淘宝闪购”,与淘宝APP深度联动,并接入千问APP拓展流量入口,同时加大高客单价餐饮与非餐品类的拓展力度。物流履约效率提升与客户留存率改善,推动单位经济效益持续优化。

阿里电商事业群CEO蒋凡在业绩会上重申,将维持即时零售整体GMV在2028财年过1万亿的目标,并预计2029财年实现整体盈利。

AI“吸血”式投入进入兑现期,云业务成增长引擎

如果说即时零售是阿里在消费领域的防御与进攻,那么AI+云则是其面向未来的核心押注。早在2025年2月,阿里便官宣未来三年(2025-2027年)将投入超3800亿元人民币,专项用于云和AI硬件基础设施建设,这一金额创下中国民营企业AI基建领域的投资纪录。

这份巨额投入正逐步转化为增长动能,报告期内,云智能集团收入同比大增36%至432.84亿元,其中AI相关产品收入实现连续第十个季度三位数同比增长,展现出强劲的商业化能力。盈利能力同步改善,经调整EBITA同比猛增25%至39.11亿元,规模效应与运营效率提升的成果显著。

技术层面的突破为阿里的业务增长提供了支撑,芯片设计子公司平头哥自主研发的GPU已实现规模化量产,支持从训练到推理的端到端AI工作负载,为云基础设施提供稳定算力供给;千问模型家族持续迭代,Qwen3.5版本在推理、编程、多模态理解等方面性能提升显著,截至2026年1月21日,在Hugging Face平台的累计下载量突破10亿次,成为全球最受欢迎的开源模型家族之一。

阿里C端场景的落地让AI能力触达更广泛用户,千问APP与淘宝、高德、飞猪等阿里生态深度打通,成为国内首个具备大规模执行复杂任务能力的AI助手,2月底月活用户已突破3亿,近1.4亿用户通过其智能体功能首次体验AI购物。

基于高强度的投入和商业化步入兑现期,阿里为云业务设定了野心勃勃的目标:云和AI外部收入五年内突破1000亿美元。

华泰证券在最新研报中指出,尽管短期投入导致盈利波动,但阿里作为国内AI基建领头羊,有望逐步将早期投入转化为利润成果,推动阿里云利润率向海外云厂商靠拢,稳态下或达到20%水平。

总结

阿里2026财年三季报,本质上是一份战略转型的“阵痛报告”。利润骤降、现金流承压是转型期的必然代价,而AI+云的高速增长与即时零售的用户积累,则是这场豪赌的初步回报。

对于阿里而言,当前的战略取舍清晰而坚定:牺牲短期盈利,换取在未来核心赛道的先发优势。这种选择背后,是科技行业变革的紧迫性——AI重构产业格局的窗口期,不进则退。

不过,凭借超5600亿元的现金及其他流动投资储备,阿里具备支撑长期投入的财务底气。随着AI+云业务进入规模化兑现期,即时零售逐步实现盈利平衡,这家科技巨头有望在经历短期阵痛后,构建起更具竞争力的增长曲线。这场战略豪赌的最终结局,仍需时间检验,但阿里已经用行动表明了其拥抱未来的决心。

推荐文章