宁德时代财报剖析:增长承压下的突围与隐忧

当新能源汽车渗透率跨过50%的临界点,动力电池行业最肥沃的“增量红利期”已悄然终结。对于连续九年稳坐全球动力电池使用量市占率头把交椅的宁德时代(03750.HK)而言,2025年的核心命题不再是“跑得多快”,而是“守得多稳”。

财报数据依然光鲜

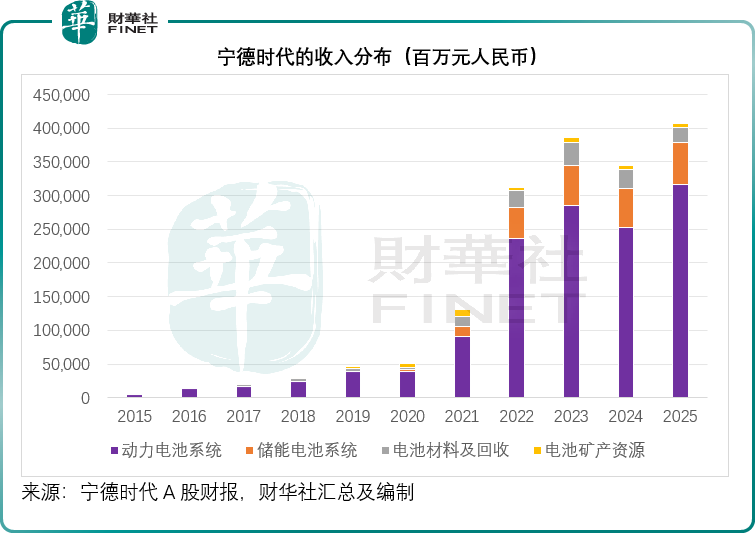

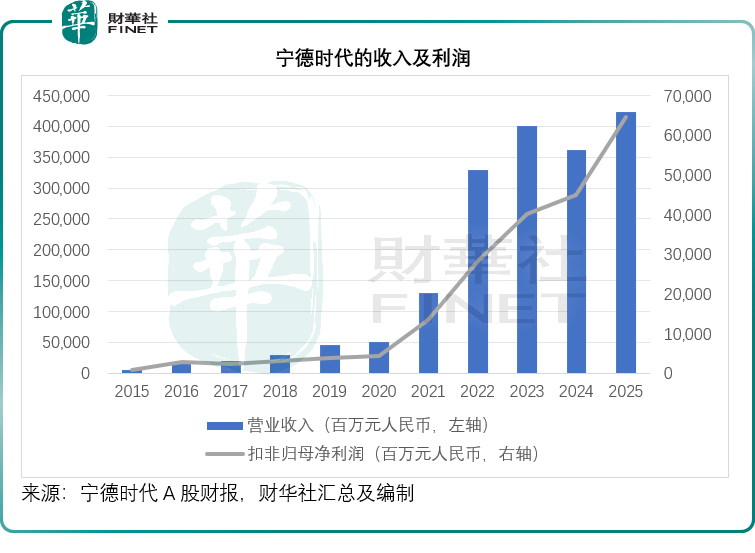

宁德时代(300750.SZ)按中国会计准则编制的财报显示,2025年收入同比增长17.04%,至4,237.02亿元(单位人民币,下同)。

其中动力电池系统收入同比增长25.08%,至3,165.06亿元,毛利率稍微按年下降0.1个百分点,至23.84%,或由于材料成本上涨;储能电池系统年收入同比增长8.99%,至624.40亿元,毛利率也按年下降0.13个百分点,至26.71%。

不过,电池材料回收及电池矿产资源业务毛利率有明显改善,抵消了两项核心业务毛利率微跌的影响,整体毛利率按年上升1.83个百分点,至26.27%。

销售费用、管理费用和研发费用的增幅分别控制在4.84%、20.40%和19.02%,低于收入增幅,其全年扣非归母净利润按年增长43.37%,至645.08亿元;来自经营活动的净现金流入同比增长37.35%,至1,332.20亿元,净利润及经营净现金流入增幅均高于收入增幅。

该公司宣派年度股息每股6.957元人民币。

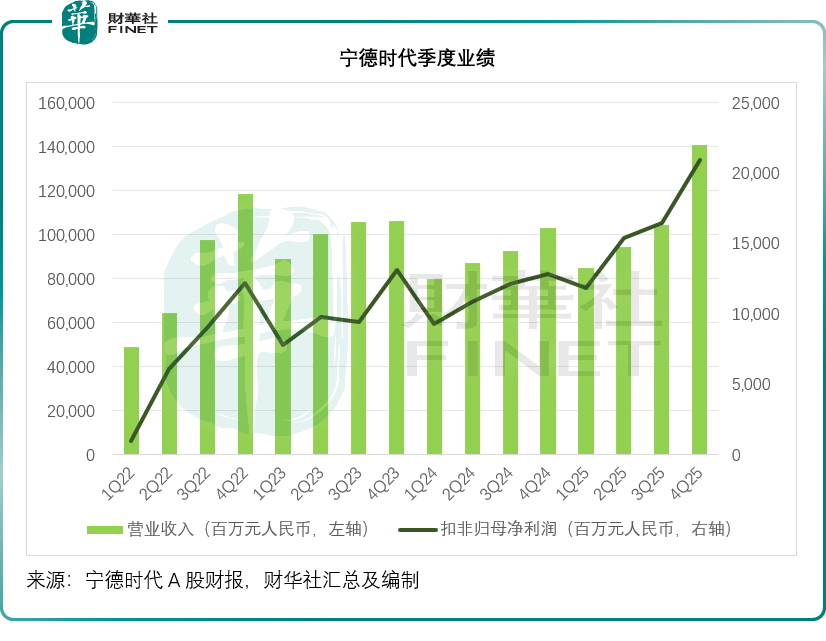

2025年第4季,宁德时代的营业收入同比增长36.58%,至1,406.30亿元;季度毛利率按年提升5.10个百分点,至28.21%;扣非归母净利润按年增长62.98%,至208.89亿元;经营活动净现金流入为525.60亿元,同比增长77.89%,呈现强劲的增长态势。

产能布局上,宁德时代持续加码境内外基地建设,期内锂电池产能达772GWh,期末在建产能321GWh,境内覆盖中州、济宁、福鼎、溧阳、宜宾等核心基地,境外推进匈牙利工厂、印尼电池产业链项目,全球化产能网络日趋完善。截至2025年末,公司已在全球设立六大研发中心、24家电池工厂,形成“研发+生产”全球化布局。

存量博弈下的“王座危机”:当行业红利退潮

行业调研机构SNE Research指,2025年动力电池市场的主要驱动力来自低成本中国电动汽车的大规模涌入,这种以价格为中心的扩张态势预计将在2026年持续,但市场很可能将进入一个全新的阶段:各地区日益收紧的政策、法规和贸易环境,正推动市场焦点从单纯的规模扩张,转向成本竞争力、产品价值与供应链稳定性之间的战略平衡。

该机构的数据显示,2026年1月,尽管全球电动汽车销量同比下滑2.1%,但电池装机量却增长了10.7%。这表明,在车辆销售放缓的背景下,受单车平均电池容量扩大、以及产品结构向更高端车型和更长续航里程转变的推动,电池需求仍保持相对韧性。

SNE Research认为,美国市场的需求复苏因特朗普就职后政策不确定性加剧而受阻;全球最大的市场中国2026年电动汽车购置税优惠从100%降至50%,增长动能也已放缓;受更严格碳排法规推动,欧洲短期需求依然坚挺,但随着供应链和数据方面的要求日趋严格——例如区域性产业政策和“电池护照”——以低成本规模为中心的增长路径可能面临制约,中长期增长或趋于温和。

所以,竞争将从由低成本产品主导的简单规模扩张,转变为一个复杂的博弈场:企业必须在区域法规、贸易壁垒和本地化要求的夹缝中,同时满足诸多非价格因素的严苛要求。

鉴于宁德时代的产业链优势和国际化布局,这应对其有利。

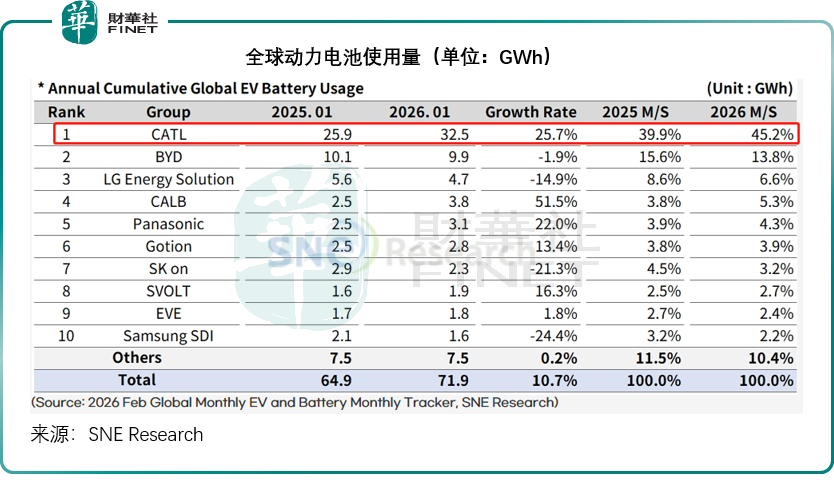

SNE Research的数据显示,在2026年1月,宁德时代的动力电池全球使用量实现25.7%的增长,蝉联全球第一,市场份额由上年同期的39.9%进一步扩大至45.2%,见下图。

不过,宁德时代并非一劳永逸。

企业自身隐忧:内忧外患交织

国内动力电池市场竞争日趋激烈,比亚迪(01211.HK)凭借刀片电池技术,叠加整车业务协同优势,持续抢占市场份额,成为宁德时代最强劲的竞争对手。比亚迪刀片电池在安全性、成本控制、整车适配性上具备独特优势,且实现整车与电池业务闭环发展,对宁德时代乘用车动力电池业务形成持续挤压。

同时,二线电池企业加速崛起,中创新航(03931.HK)、国轩高科(002074.SZ)、亿纬锂能(300014.SZ)等在特定客户、特定技术路线上的突破,或稀释着宁德时代的议价权。

锂、钴、镍等电池上游原材料价格受供需关系、资本炒作、地缘政治等多重因素影响,波动幅度较大。尽管宁德时代布局钠电池、发力材料回收业务,一定程度上降低了锂资源依赖,但核心动力电池业务仍以锂电池为主,对锂资源的需求依旧刚性。原材料价格的大幅波动,会直接影响公司生产成本与毛利率,未来若锂价大幅上涨,该公司成本管控仍将面临严峻考验。

全球地缘政治局势复杂多变,贸易保护主义抬头,欧美等地区针对新能源产业的政策壁垒、贸易限制不断升级,给宁德时代海外业务拓展带来诸多不确定性。海外工厂建设、市场拓展、原材料采购等环节,均可能受地缘冲突、政策变动影响,导致项目推进受阻、运营成本上升。同时,海外本土电池企业在政策扶持下加速发展,叠加地缘政治因素,宁德时代海外市场竞争与合规压力持续加大。

随着新能源行业发展,下游市场对电池产品的需求持续转型,从单纯追求能量密度、续航里程,逐步转向兼顾安全性、快充速度、循环寿命、低成本、低碳环保等多元指标。同时,不同应用场景对电池性能的差异化需求愈发凸显,若宁德时代产品迭代无法紧跟市场需求变化,未能快速适配细分场景需求,或将丧失市场先机,被竞争对手赶超。

破局之道:在“天花板”下寻找新增长极

面对行业下行与多重内忧,宁德时代正试图从场景延伸、技术创新、全球化三大维度破局,以摆脱单一市场依赖,挖掘增量增长空间。

面对新能源乘用车市场增速回落的预期,宁德时代将业务版图延伸至商用车、电动船舶、电动航空、低空出行等新兴领域,构建多元化应用场景:商用车领域推出专属“天行”电池,适配新能源重卡等商用车型;水上交通领域布局电动船舶电池,契合航运低碳转型趋势;低空经济赛道加码电动航空电池研发,卡位低空出行蓝海市场。同时,该公司将电池应用拓展至数据中心、表前/表后储能等场景,数据中心储能需求持续释放,成为储能业务新的增长点。

该公司针对低温性能短板与锂资源稀缺问题,推出“钠新”电池,兼顾优异低温表现与低锂依赖,可适配乘用车、商用车、储能、船舶、航空器等多元场景;发布“骁遥”双核系列电池,突破单一化学体系性能局限,平衡能量密度、安全性与使用寿命;储能领域推出“天恒”“TENER Stack”大容量储能系统,实现安全与寿命的最优解,适配大型储能电站、工商业储能等场景,以降低对锂电池业务的依赖。

2025年5月,宁德时代登陆港交所,募资410亿港元,主要用于匈牙利项目建设、营运资金补充及日常经营,但其实更核心的目的是为了搭建海外资本运作平台,拓宽融资渠道,同时贴合海外监管规则,降低海外业务拓展阻力。同时推进匈牙利工厂和印尼电池产业链的构建,以对冲地缘风险与国内市场竞争压力。

结语

宁德时代2025年凭借多元布局、技术创新与精细化管理,在行业重压下实现稳健增长,展现了龙头企业的底蕴,但短期行业增速放缓、竞争加剧、地缘风险等挑战仍未消解,粗放式规模扩张的时代已然结束,企业必须转向高质量发展才能稳固地位。

对于整个动力电池行业而言,随着新能源车市步入存量竞争,行业洗牌将进一步加剧,具备技术、成本、全球化产能优势的头部企业有望持续抢占份额,尾部企业或将加速出清。而宁德时代作为全球龙头,唯有在成本、性能、合规、供应链之间找到最优平衡点,才能在行业变局中守住阵地、实现长效增长。

新一届“港股100强”将在今年下半年揭晓,2025年中登陆港交所的宁德时代,能否凭借业务增长韧性入选,敬请关注。

推荐文章