【IPO前哨】诺令生物闯港股:女博士带队,光环与商业化焦虑并存

年初至今,港股生物科技板块的股价走势分化愈发明显,东曜药业(01875.HK)、百奥赛图(02315.HK)和中慧生物(02627.HK)等个股表现抢眼。而更多的未盈利生物科技公司,仍在通往资本市场的道路上排队等候,渴望抓住那根可能决定生死的稻草。

近日,南京诺令生物科技股份有限公司(下称“诺令生物”)向港交所递交了招股书,拟按第18A章规则登陆主板。这家公司颇为特殊:如果成功上市,它将成为港股“iNO诊疗第一股”,标的相当稀缺。

但翻开招股书,更直观的感受是:这是一家典型的“烧钱换增长”的硬科技公司,然而营收规模仅数千万元,还持续产生亏损。在技术突破的光环下,一场关于资金、市场与时间的残酷赛跑,正在暗处进行。

女博士掌舵的国产替代“隐形冠军”

诺令生物的故事,始于一次对重症监护室(ICU)里“钢瓶”的颠覆。

过去几十年,一氧化氮(iNO)吸入疗法一直是治疗新生儿持续性肺动脉高压等危重症的“金标准”。但传统方式高度依赖又大又重的高压钢瓶,运输、储存、使用都极为不便。

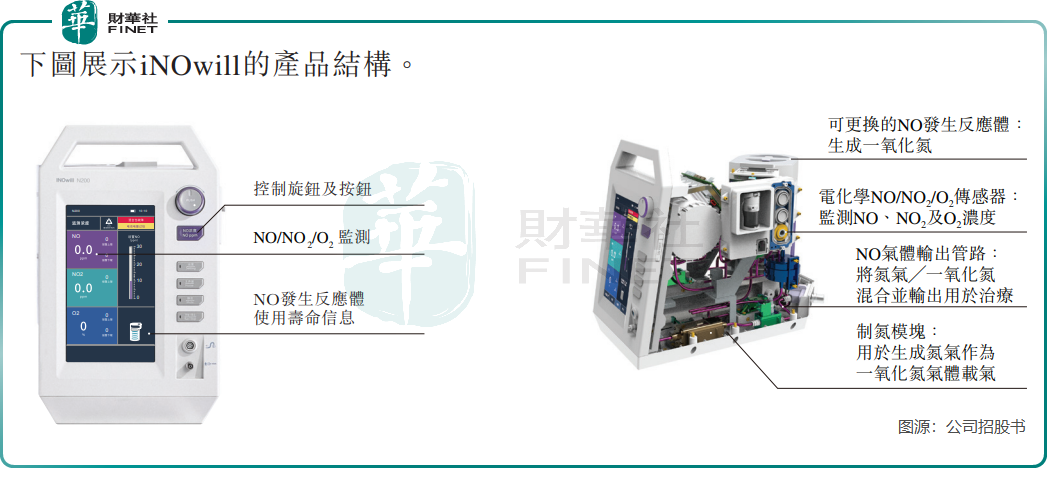

诺令生物的核心产品iNOwill,打破了这一惯例。它是全球首款获批上市的电化学催化法iNO治疗仪,也是中国首台获批的便携式iNO设备。这台设备能实时、按需生成一氧化氮,同时还具有经济性和安全性等优点,让ICU彻底告别笨重的钢瓶,堪称技术路线的颠覆性创新。

凭借这一技术壁垒,iNOwill在中国iNO治疗市场迅速“封神”,2024年在中国iNO治疗市场按销售收入市占率排第一。

而在心肺支持领域,诺令生物也布下了一枚种子:NovaPulse(主动脉内球囊反搏泵/IABP)。这款用于心源性休克等急重症的国产首台气动型IABP,于2025年9月获批,直接打破了过去由进口产品垄断的局面。

从产品矩阵看,公司已搭建起iNO疗法、心肺循环支持、呼气诊断三大产品线,拥有5款已获批产品及4款在研候选产品。赛道聚焦,管线梯度清晰,这恰恰符合港股18A章对“细分领域龙头+管线梯队”的估值偏好。

不过,硬币的另一面是市场空间的现实。

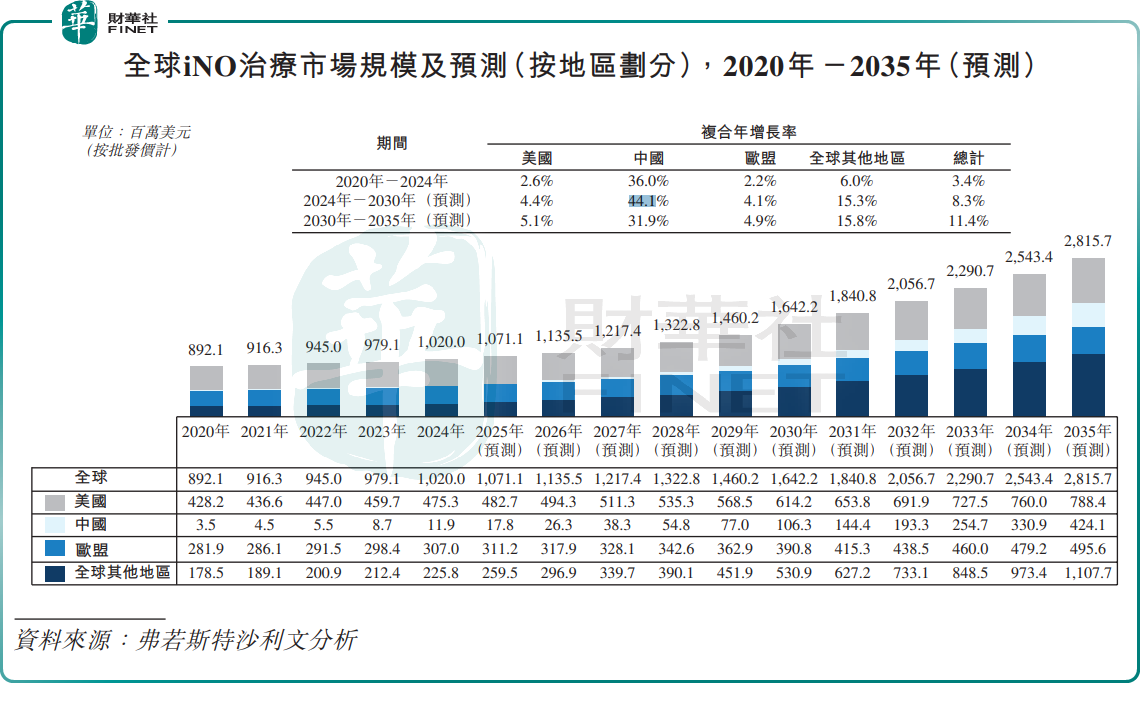

根据弗若斯特沙利文的数据,中国iNO治疗市场预计从2024年到2030年的年复合增长率高达44.1%,但即便到2030年,其市场规模也仅约1.06亿美元。这意味着,赛道虽“性感”,但天花板可见。反映在营收上,诺令生物2025年前三季度收入仅3100余万元(单位人民币,下同),规模效应远未释放。

值得一提的是,执掌这家“隐形冠军”的,是一位履历光鲜的女博士。

公司联合创始人、CEO毛雯(42岁),拥有北京大学生物学士和南加州大学神经科学博士学位。她曾在雅培美国担任研发总监,后任职于世界经济论坛,负责精准医学项目。而公司执行董事兼首席技术官张煜彦同样资历深厚,他曾在通用电气医疗系统(中国)有限公司担任多年系统设计主管。这支“学术+产业”的豪华团队,构成了诺令生物冲击资本市场的核心底气。

勃勃野心背后:商业化待提速,国际化艰难起步

放眼全球,iNO治疗赛道长坡厚雪,2024年市场规模已突破10亿美元,预计2035年超过28亿美元。诺令生物对此野心勃勃,未来计划构建以iNO为核心的综合生态系统、持续拓宽心肺诊疗产品管线,并积极扩充全球业务版图。

作为技术上的“颠覆者”,但在商业化战场上,公司却不得不面对残酷的现实。

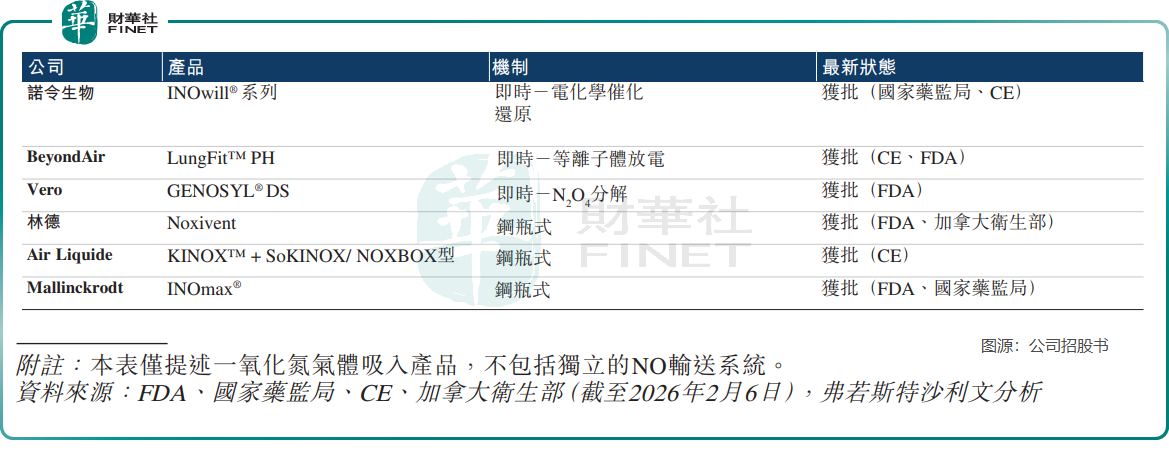

首先是竞争格局的“前有堵截,后有追兵”。在全球市场,Beyond Air、Vero等国际企业仍占据主导地位,诺令生物的出海之路面临极高的认证壁垒与渠道建设成本。招股书显示,其境外收入占比极低,2025年前三季度仅约3.1%,增长动力在可预见的未来,仍高度依赖国内市场。

而在国内,随着国产替代浪潮涌动,追赶者已经逼近。仅IABP领域,2025年就有3家国产企业集中获批。

为了保持技术领先,诺令生物不得不维持高强度的研发投入,2025年前三季研发投入占收入比重达65.6%。同时,作为一家面向医院端的创新设备企业,市场教育、渠道铺设都需要巨额销售费用支撑。这两项开支,持续吞噬着公司本就有限的收入。

诺令生物的商业化表现,未能匹配技术领域的突破。于2025年前三季度,公司营收甚至出现同比下滑,幅度为10.7%,主因是核心产品iNO治疗仪销量下滑,公司解释是因为调整经销商网络,换掉表现不佳的旧经销商、引入新伙伴,过渡期内销量暂时受影响。

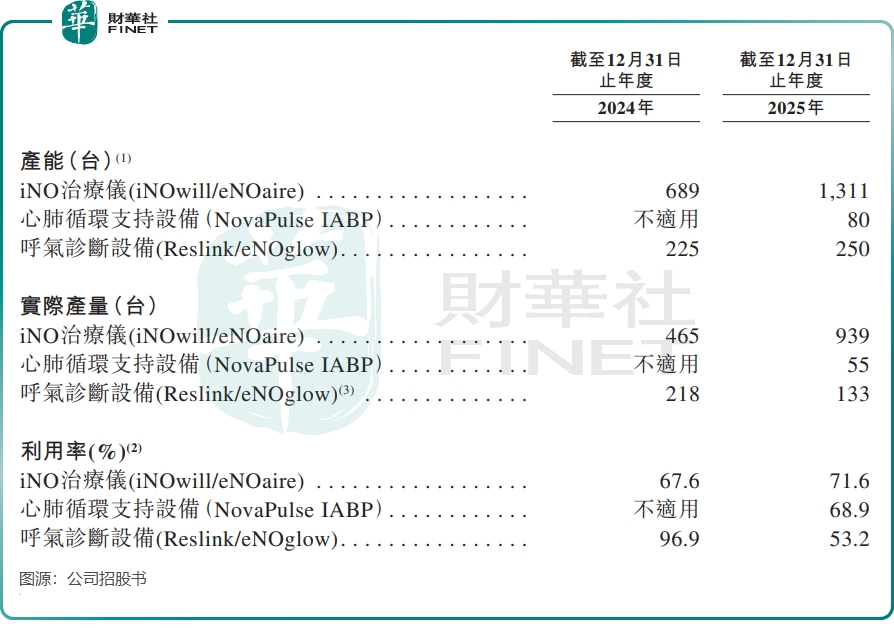

一个值得警惕的信号是产能利用率,招股书显示,2025年其核心产品的产能利用率仅在53%至72%之间,处于较低水平。

这意味着,即便产品已进入全国31个省份的近700家医院,但诺令生物“铺货”之后的“动销”并不理想。这其中,既有医院采购周期波动的客观因素,也可能有市场竞争加剧、产品入院后放量缓慢的隐忧。

公司高强度投入,尚未转化为可观的商业化回报。2025年前三季度,公司净亏损仍高达6780.9万元,毛利率也从2024年的59.3%下滑至49.9%,成本压力日益凸显。

资金掣肘:钱不够“烧”

如果说亏损是成长型科技公司的“标配”,那么诺令生物当前最紧迫的危机,是钱快“烧”完了。

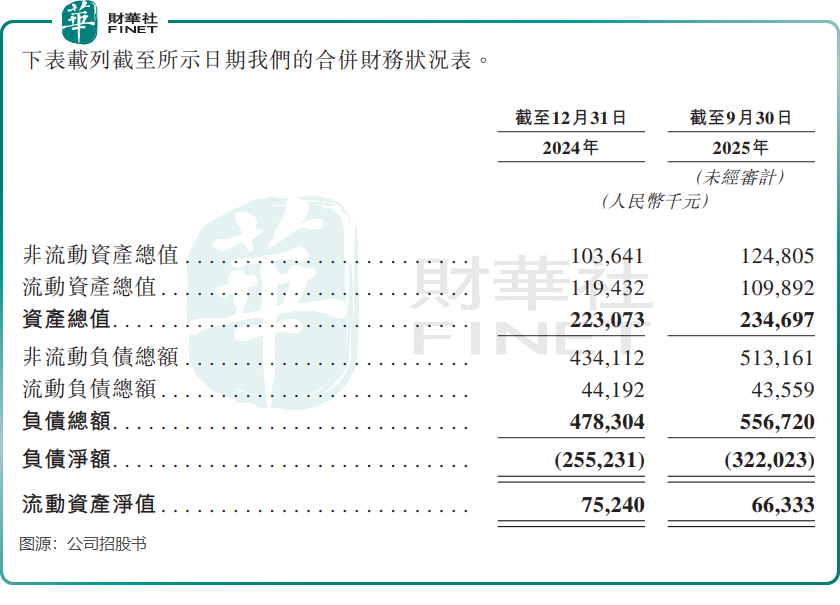

截至2025年9月底,公司账上现金及现金等价物仅剩3001.8万元,另外还有定期存款1.41亿元。而在2025年前三季,其经营活动现金净流出额远超现金余额。

对于一家处于高额投入期的医疗器械企业来说,资金压力可想而知。

近些年,尽管诺令生物获得了礼来亚洲基金、北极光创投等顶级资本的青睐,C轮融资后估值已达16.48亿元。但一级市场的“输血”,终究赶不上持续“烧钱”的速度。截至2025年9月底,公司负债总额达5.57亿元,负债净额达3.22亿元。

结语

诺令生物的IPO申请,是一家硬科技公司寻求突围的必然选择,也是一次被资本倒逼的背水一战。

它的故事里,有国产替代的技术荣光,有女博士带领的豪华团队,有填补空白的明星产品;但故事的另一面,是商业化不及预期的现实,是国际化举步维艰的困境,是现金流即将枯竭的生死时速。

对于投资者而言,诺令生物的稀缺性毋庸置疑。在港股生物科技板块走势分化的当下,诺令生物的IPO,注定将是一场关于技术、资本与时间的极限拉扯。而它的结局,或许也将为更多在国产替代路上狂奔的硬科技公司,写下一个值得深思的注脚。

推荐文章