【财华洞察】地缘局势下的全球资产重估:风险还是机遇?

2026年2月28日至3月2日,受中东地区突发地缘事件影响,全球金融市场经历了一场典型的“避险驱动型”资产价格剧烈重估,受供应可能骤然短缺影响,油价飙升,而作为传统避险资产的黄金和美债飙升,而权益市场尤其是亚太科技板块遭遇大幅抛压。该如何看待这次资产震荡?到底是风险还是机遇?我们来剖析一下。

能源:供应端扰动成核心驱动

2026年2月28日周末期间,中东地区局势骤然升级。以色列与美国针对伊朗境内关键设施实施了联合行动,随即引发地区性连锁反应。伊朗方面宣布采取反制措施,并暗示可能封锁霍尔木兹海峡(Strait of Hormuz)。

霍尔木兹海峡是波斯湾通往印度洋的唯一海盗,连接波斯湾、阿曼湾和阿拉伯海,并进一步通往印度洋,北临伊朗,南接阿曼,是伊朗和其他海湾产油国沙特阿拉伯、伊拉克、卡塔尔、阿联酋出海原油的重要通道之一,承担着大约30%的海运原油贸易和20%的液化天然气运输。

据路透消息,当前至少150艘油轮在霍尔木兹海峡外的海湾公海水域抛锚停泊,另有数十艘油轮停泊在另一侧。

与此同时,或占全球出口量约3.5%的伊朗,原油出口的停滞或进一步成为推升油价的核心变量。

不过3月1日,OPEC+八个国家决定恢复逐步取消2023年4月宣布的每日165万桶减产,并同意每日20.6万桶的增产计划,此调整将于2026年4月实施,并暗示有可能扩大增产规模,以稳定市场。

受此影响,油价飙升。美国WTI原油期货则从63美元跳升至近72美元/桶,随后调整,现仍保持在70美元以上水平,见下图。

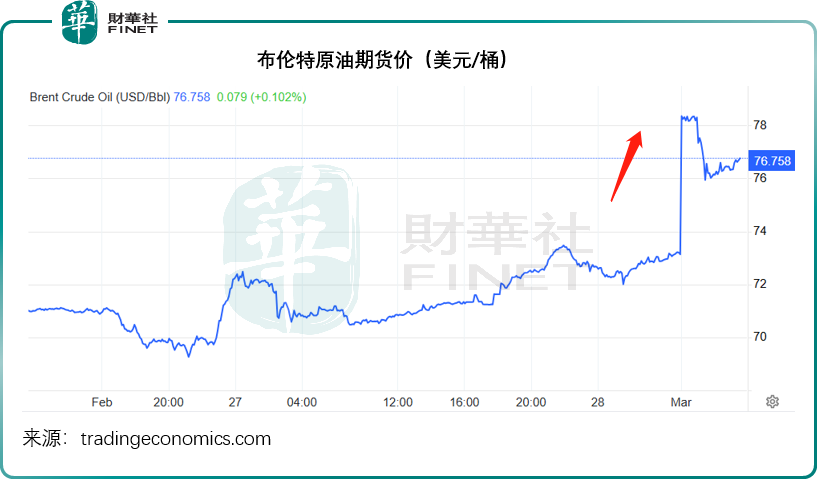

布伦特原油期货价则从不到70美元,狂飙到78美元以上,现暂时回落至76.7美元左右,见下图。

美元走强,黄金美债避险属性突显

中东局势升级驱使投资者寻求避险资产,加上美国周五公布的1月份生产者价格指数升幅超预期,或意味着企业能够将增加的关税成本转嫁给消费者,也为美联储接下来的降息路径陡然生变,我们将在下文探讨。

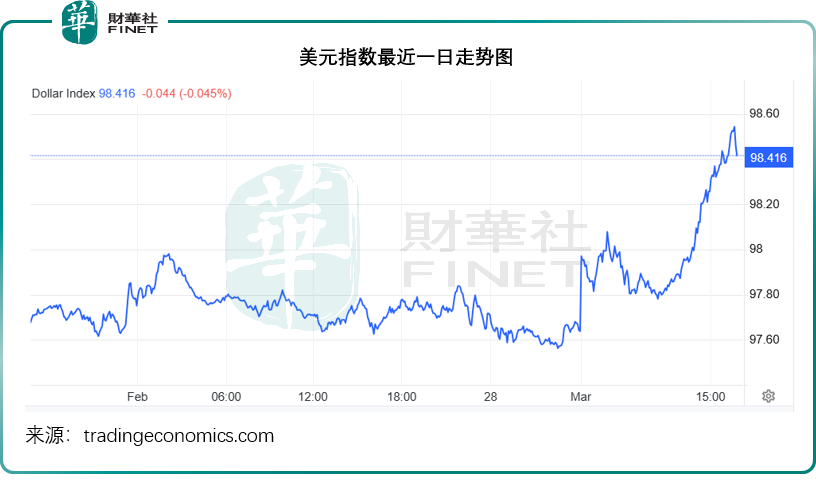

受上述因素推动,美元指数一度突破98.5水平,现维持在98.4以上水平,见下图。

欧元、英镑、澳元、日元兑美元均下跌,欧元、英镑、日元兑美元跌幅分别为0.78%、0.98%和0.64%。日元的走弱尤为引人注目,通常日元是避险货币,在风险厌恶环境中备受青睐,但这次受限于日本国内货币政策预期——日本央行的加息时间表,以及地区局势对亚洲贸易流的直接冲击,日元未能发挥传统的避险功能,反而随亚洲风险资产一同承压,此其中,日股跌势也颇为显著,我们将在下文论述,资金逃出日本资产或是日元和日股下跌的重要原因。

资金涌出高风险市场,兑换成美元,涌向“安全资产”,例如黄金和美国国债。见下图,现货金再攀高峰,一度突破5,400美元,现仍保持在5,383美元的高位。

美债也成了香饽饽,见下图,10年期美债收益率下降,意味着美债价格上涨——债券收益率与价格背道而驰,因债券价格按市场利率计算,利率越低,价格越高,反之亦然。

全球股市普跌,亚太科技股跌幅最大

由于资金逃离风险资产,寻求黄金、美国国债等所谓“安全资产”,全球股市期货普遍低开,但跌幅分部不太均衡。

美股三大股指期货于3月2日亚洲时段均跌超1%,截至本文撰写时,科技含量较高的纳斯达克100指数期货和标普500指数期货分别跌1.47%和1.16%,传统蓝筹为主的道琼斯指数期货则跌1.08%。

亚太区股市成为本次风波的“震中”。近日急涨的日股和韩股纷纷回落,我们留意到,日本航空等出行股下跌,金融股如三菱日联金融、三井住友金融集团等下挫超4%。即使3月2日下跌1.35%,日经225指数今年以来的累计涨幅仍达15.33%,远高于美股大盘指数的表现——纳指累跌2.47%,道指累计涨幅只有1.90%。

今年以来累涨48.17%和54.02%的韩国综合指数和韩国KOSPOI200指数于3月2日均跌超1%,得益于存储芯片紧缺致价格大涨带动,拥有全球最顶尖存储芯片企业韩国股市备受风险资金青睐,这次的地缘风险对于受惠于HALO交易和存储芯片涨价而得益的日韩股市而言,或是一次调整机会,应尚未形成长久趋势。

A股市场出现分化,资源股有一定权重的上证指数于3月2日微涨0.47%,其中中国石化(600028.SH)、中国石油(601857.SH)、上海石化(600688.SH)、中国海油(600938.SH)等均涨停;中金黄金(600489.SH)、赤峰黄金(600988.SH)、山东黄金(600547.SH)等均涨超9.9%。然而,工业、科技、创业企业为主的深证成指则跌0.20%。

整体来看,科技成长板块承受较大抛压,创业板综合指数跌1.33%,科创50跌1.56%。但相较于港股,A股的内资主导特征使其跌幅略缓,但仍难掩整体市场的悲观情绪。

恒生指数和恒生科技指数分别大跌2.14%和2.89%,跌势比前期积累了一定涨幅的日韩股市还要大得多。其中,中资科技股成为抛售重灾区,以小米集团(01810.HK)为代表的头部科技企业股价大幅下挫,跌幅显著跑输大盘,小米收跌5.04%。

小米汽车的公众号数据显示,其汽车2月份交付量超2万台,与去年同期相若,而上个月为3.9万辆。相比之下,竞争对手零跑汽车(09863.HK)2月份交付量为28,067台,同比增长10.99%,理想汽车(02015.HK)和蔚来(09866.HK)的单月交付量分别为26,421台和20,797台,同比分别增长0.60%和57.60%,小鹏汽车(09868.HK)的单月交付量则为15,256台,同比下降49.90%。

虽然“新势力”的股价都有不同程度的下跌,但是跌势都没有小米的严重。小米的股价下挫或更多因为市场对其手机业务的忧虑,从其2025年第3季业绩可见,小米的智能手机出货量在中东排名第二,市占率或达16.9%,中东局势或多少对其表现带来影响。

美团(03690.HK)也延续弱势,当日收跌4.62%,其出海业务Keeta或暂时限制或停止中东业务。

恒科成分股中单日跌幅最大的商汤(00020.HK),跌9.38%。收报2.32港元,市值蒸发近百亿港元,或因其在中东市场的拓展有关,其与沙特、阿联酋等中东重要主权基金均有合作,且取得不少AI大单。

在全球流动性收紧和宏观不确定性增加的背景下,这些科技股率先成为资金逃离的标的,导致股价剧烈杀跌。此外,作为离岸金融中心,港股对国际资本流动的变化极为敏感,避险资金的快速撤离加剧了市场的下行压力。

为何CBOE VIX指数“失灵”?

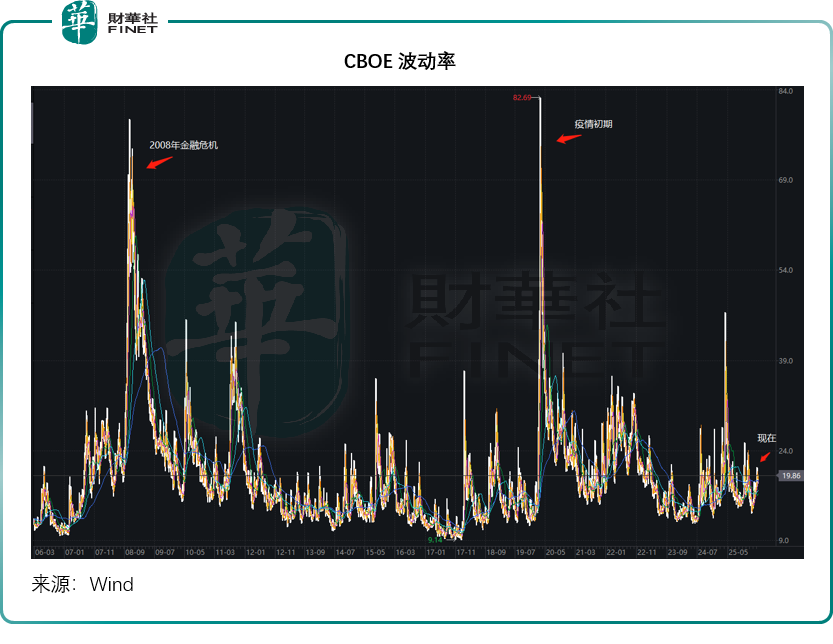

本次市场波动中最值得深思的现象是CBOE波动率指数(VIX)的表现。VIX指数通常被称为“恐慌指数”,用于衡量市场对未来30天标普500指数波动性的预期。在过往的重大地缘危机(如2008年金融危机和2020年疫情爆发初期)中,VIX指数往往会飙升至50甚至80以上,见下图。

然而,在2026年2月末的这次事件中,尽管油价、金价和亚太股市波动剧烈,VIX指数的上涨幅度却相对有限,并未出现历史级别的飙升。对此,或可从以下几个维度进行客观分析:

风险的局部性与结构性:本次危机的冲击点高度集中在能源供应链和亚太地缘区域。对于美国本土经济而言,虽然面临输入性通胀压力,但并未直接卷入冲突,且美国页岩油产能提供了一定的缓冲。因此,华尔街投资者并未将其视为类似2008年金融危机那样的系统性崩溃风险,而是视为一次严重的区域性供给冲击。

资产类别的错位: 当前的恐慌情绪更多体现在大宗商品(原油、黄金)和外汇市场的波动率上,而非美股个股的普遍性崩盘,从全球权益市场的个股来看,受沽压最严重的股份通常是那些在风险地区有业务敞口的上市公司,而宽基指数如标普500虽受科技股影响而下跌,但也被其内需型或其他科技巨头所缓冲,受地缘直接影响较小,也就是说,当前的地缘风险或尚未形成覆盖多个行业的系统性风险。

市场预期的提前消化:在2月28日事件全面爆发前,中东局势已在2月中旬开始升温,市场在一定程度上已经对潜在的风险进行了定价。当周末消息落地时,虽然引发了周一的急跌,但并未超出市场最悲观的预设情景,从而限制了VIX指数的进一步冲高。

结语:地缘迷雾下的抉择——是流动性危机的序曲,还是黄金坑的良机?

综上所述,2026年2月末的这场资产重估,呈现出一种微妙的“分裂”特征:一方面,大宗商品与避险资产的剧烈波动揭示了供应链断裂的实质风险;另一方面,CBOE VIX指数的相对克制,则暗示全球资本市场尚未将此次事件定性为系统性崩盘,市场情绪更多处于一种“谨慎观望”的状态,而非全面恐慌。

然而,这种表面的平静下潜藏着更大的暗流。当前真正的“灰犀牛”,并非地缘冲突本身,而是其可能引发的货币政策剧变。倘若油价因供应中断而持续高企,将进一步固化美国的通胀压力,迫使美联储暂停甚至逆转降息进程。

一旦全球流动性收紧,美元走强,不仅会直接压制估值处于高位的科技股,还将对新兴市场资产价值形成挤压,促使资金加速回流美国。因此,未来市场的核心矛盾可能从“地缘风险溢价”迅速切换至“流动性收紧预期”,这或将成为决定全球资产价格中长期走势的关键变量。

但危机中往往孕育着机遇。如果地缘局势后续出现缓和,市场对原油供需缺口的担忧得到缓解,那么当前的非理性杀跌或将为投资者提供低价买入优质标的的窗口。特别是对于港股市场,本轮受资金外流冲击最为剧烈,部分基本面扎实的科技龙头及蓝筹企业股价已大幅回调。

对于着眼于长线的投资者而言,这或许是重新审视并布局这些被错杀资产的时机。毕竟,短期情绪驱动的下跌终将回归价值,而真正具备核心竞争力的企业,有望在风暴过后迎来价值重估。

推荐文章