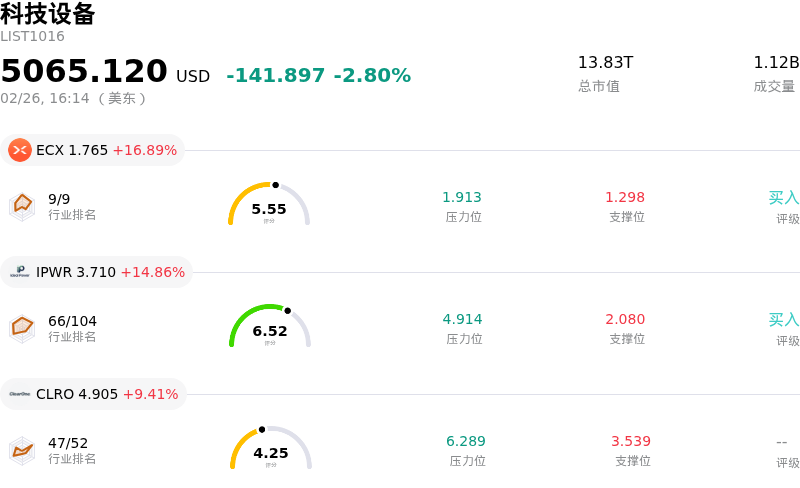

英特尔股票2月26日收盘下跌3.04%:背后推手曝光

英特尔 (INTC) 收盘下跌3.04%, 所属行业科技设备下跌2.80% ,公司涨幅跑输行业涨幅,行业涨幅前三股票 Ecarx Holdings Inc. (ECX) 上涨 16.89%;Ideal Power Inc (IPWR) 上涨 14.86%;Clearone Inc (CLRO) 上涨 9.41%。

英特尔(Intel)今日的股价走势似乎受到市场情绪、竞争动态以及投资者对其人工智能策略审视等多重因素的影响,尽管近期不乏利好消息。在经历了连续两日的上涨后,由于投资者对哪些公司能真正从AI热潮中获利变得更加挑剔,该股今日出现下跌。

投资者关注的一个重点围绕着英特尔在AI周期中的“推理”战略,即模型投入运行而非仅仅是训练阶段。市场情绪日益倾向于对没有显著回报的资本支出缺乏耐心,从而导致对芯片制造商的审查力度加大。虽然英特尔近期宣布达成一项多年期合作伙伴关系,并参与了AI芯片初创公司SambaNova 3.5亿美元的融资,以加速AI推理产品的推出,但这一积极进展正面临更广泛市场动态以及Nvidia近期强劲财报的“现实考验”。

今年早些时候,即1月下旬,在分析师根据英特尔2025年第四季度财报及对2026年第一季度的审慎展望调整目标价后,公司股价出现了波动。尽管英特尔第四季度每股收益超出预期,但其第一季度营收预测(介于117亿至127亿美元之间)明显低于市场一致预期。这种审慎的指引以及对供应限制的承认(这限制了公司在2025年充分满足市场需求的能力),可能导致投资者对公司近期盈利能力持续保持谨慎。

此外,半导体行业的竞争格局依然激烈。Nvidia首席执行官一直在让投资者为与英特尔和AMD的新一轮较量做好准备,特别是在CPU正重新回到AI工作负载视野的背景下。尽管英特尔凭借Core Ultra 9 290K Plus处理器在CPU市场份额和产品势头方面表现出一定的稳定性,但来自Nvidia和AMD的强劲竞争,加之潜在的产品发布时机问题,可能会限制其近期的份额增长。

一些分析师还对英特尔的估值表示担忧,尤其是在过去一年大幅反弹之后。投资者之间正在讨论当前的估值倍数和增长假设是否已充分消化了预期的AI复苏。汇丰银行(HSBC)在2025年10月曾下调其评级,也突显了担忧,即英特尔的反弹是由一次性投资交易而非可持续的制造工艺改进所驱动,并质疑其代工业务的执行力。

总体而言,当前的股价走势反映了在竞争激烈的环境和更加挑剔的市场情绪下,投资者对于英特尔能否将其战略性AI举措和代工投资转化为实实在在的近期营收和利润增长感到担忧。

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值[0.53],处于中性状态,RSI数值52.38处于中性状态,Williams%R数值-52.49处于超卖状态,注意关注。

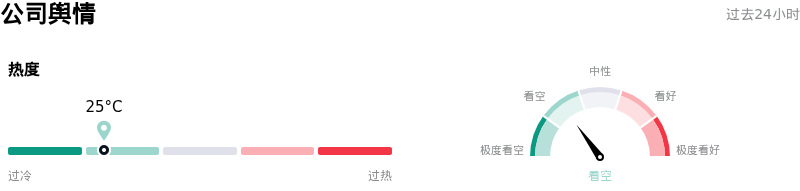

英特尔 (INTC) 公司舆情来看,公司热度25.05,处于很冷状态;公司舆情看空。

英特尔 (INTC) 处于科技设备行业,最新年度营业收入52.85B,处于行业4,净利润-267.00M,处于行业109。「公司简介」

近一月多位分析师给出公司评级为HOLD。目标价预测平均价为46.07,最高价为71.50,最低价为20.40。

公司特定风险:

- 由于 Nvidia 转向开发独立 CPU 芯片的战略转型,Intel 在 CPU 市场面临着加剧的竞争压力,Meta Platforms 采用 Nvidia 的 Grace 和 Vera CPU 证明了这一点。

- 该公司容易受到 AI 处理领域潜在架构转变的影响,在某些智能体工作负载中,GPU 可能会日益削弱或取代传统 CPU 的角色,从而冲击 Intel 的核心业务模式。

- Intel 股票表现出对更广泛半导体市场低迷的敏感性,在 2 月 26 日星期四出现显著下跌,这与美国芯片制造商普遍的走低趋势一致。

推荐文章