【百强透视】自己造浆,心里不慌!玖龙纸业利润猛增逾300%

历经多年价格战的白热化厮杀,国内造纸行业终于告别无序竞争的“红海”,迎来供需格局改善的强周期拐点。

在此背景下,玖龙纸业(02689.HK)、理文造纸(02314.HK)、山鹰国际(600567.SH)等龙头企业率先受益,其中凭借“浆纸一体化”深度布局的玖龙纸业,于2月25日交出的2026财年中期(截至2025年12月31日止六个月)业绩报告尤为亮眼,成为行业复苏浪潮中的标杆样本。

利润暴增逾三倍,成本优势铸就业绩底气

玖龙纸业的中期业绩堪称“爆发力十足”。财报数据显示,26财年中期,公司实现收入372.21亿元(单位人民币,下同),同比增长11.2%;股权持有人应占盈利高达19.66亿元,同比激增318.8%。每股基本盈利从0.10元飙升至0.42元,增幅达320%。

业绩增长的驱动力来自公司“量价齐升”的双重利好。报告期内,公司纸品销量同比增长8.3%至1240万吨,创下三年同期历史新高;在行业供给收缩的背景下,平均销售价格逆势上涨2.7%,形成强劲的业绩增长合力。盈利能力的大幅改善更为突出,公司毛利率从上年同期的9.5%跃升至14.4%,提升4.9个百分点,毛利总额同比增长67.4%至53.47亿元,盈利质量相当优秀。

玖龙纸业坚持多年的“浆纸一体化”战略是业绩出色的一大因素。截至2025年底,公司纤维原料总设计年产能达820万吨,其中木浆产能540万吨,已基本实现核心原料自主可控。这不仅可对冲外购木浆的价格波动风险,亦为产品结构的高端化、差异化升级奠定了坚实基础。

与此同时,在近期举办的2025香港财富管理高峰论坛暨第十二届“港股100强”颁奖典礼上,玖龙纸业成功入围“港股100强”之《中型企业50强》榜单,这一荣誉是资本市场对其业绩表现和竞争实力的认可。

反内卷+扩产能,龙头迎来周期红利

国内造纸行业曾长期深陷“低价竞争”的内卷困境,产能过剩、利润微薄成为行业痛点。但2025年以来,行业“反内卷”趋势日益明确,供给侧优化成效逐步显现:多数纸厂通过停机检修主动收缩产能,行业集中度持续提升,为龙头企业创造了良好的市场环境。

在这一背景下,以玖龙纸业为代表的龙头企业顺势启动提价周期。大同证券最新研报表示,玖龙纸业等龙头不仅顺利落地2月调价,更明确了3月提价计划,而白卡纸作为春节后需求回暖的核心品种,提价概率持续走高。该行指出,当前纸品价格整体平稳,叠加纸浆库存回升、价格下行带来的成本缓解,龙头企业的盈利弹性将进一步释放。

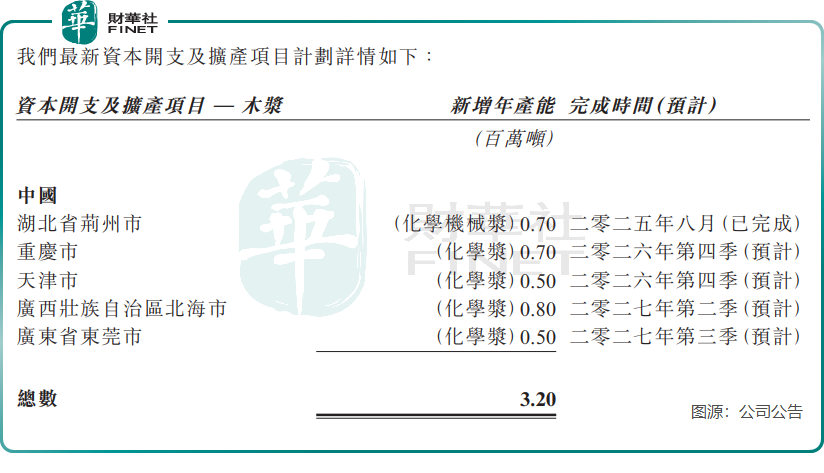

面对行业复苏的战略机遇期,玖龙纸业展开了野心勃勃的扩产计划。公司正推进木浆与高端纸品产能布局,在重庆、天津、北海、东莞等地投资建设合计320万吨木浆产能,而190万吨的白卡纸和文化纸新增产能已全部于2025年7月至10月期间完成。

项目全部达产后,公司纤维原料总设计年产能将增至1070万吨,其中木浆产能790万吨,或将能全部实现原料自给自足的战略目标。通过垂直整合木浆原料供应链,玖龙纸业不仅能持续降低生产成本,更能推动产品性能升级与品牌溢价,巩固长期核心竞争力。

不过,行业周期波动的风险仍不容忽视。造纸行业需求与宏观经济、消费市场、出口贸易高度相关,若需求复苏不及预期,可能影响提价落地效果;而原材料价格波动、政策调整等因素也可能带来潜在挑战。此外,扩产项目带来的资本开支压力,以及公司734.67亿元的贷款总额,也对公司的财务稳健性提出了更高要求。

展望未来,在国内扩内需、促消费政策持续发力,以及“以纸代塑”环保趋势的双重推动下,造纸行业供需格局有望持续改善。玖龙纸业凭借浆纸一体化的成本优势、高端化的产品结构和精准的产能布局,有望充分享受行业周期上行的红利。但如何在扩产与风控之间实现平衡,在周期波动中保持盈利稳定,将是公司长期发展的关键命题。对于投资者而言,这家行业龙头的周期红利释放值得期待,但也需警惕行业波动带来的潜在风险。

推荐文章