芯片股周期来了?阿斯麦财报前获大摩、瑞银上调目标价!Q4财报有3大关注点

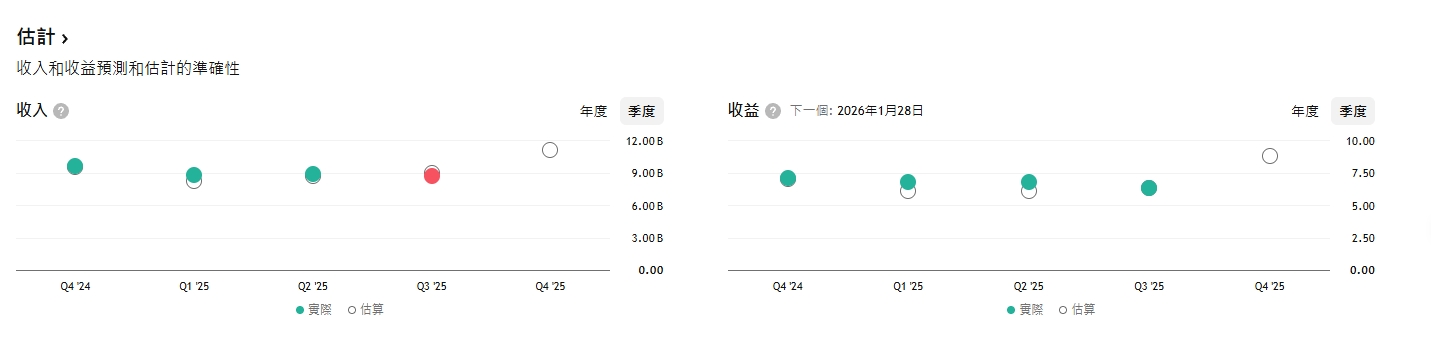

TradingKey - 1月28日(周三)美股盘前,荷兰光刻机龙头阿斯麦(ASML)将公布2025年Q4财报及全年财报,并给出具体的2026年业绩指引。此前,该公司已提供了部分数据预告:Q4营收区间为92–98亿欧元、毛利率为51–53%,同时表示2026年营收不会低于2025年。

在财报公布前,华尔街大行摩根士丹利(大摩)已将ASML列为欧洲半导体股票的首选股,大摩和瑞银都将其目标价上调至1400欧元,摩根大通(小摩)则给出1518美元的目标价。瑞银还认为,该公司2026年及2027年的盈利预期比市场普遍预期高出约25%。

Q4业绩能否撑得起开年30%的涨幅?

Q4财报公布前,阿斯麦已给出对本季度业绩的预告:营收区间为92–98亿欧元、毛利率为51–53%。另外,阿斯麦还预测2025年全年营收将从2024年的283亿欧元增长约15%,达到约325亿欧元,全年毛利率约为52%。

投行预测也相当乐观。根据大摩的研报,阿斯麦Q4的订单量可能超出市场预期。小摩表示,受来自台积电和三星电子的订单推动,预计阿斯麦Q4订单额将达到70亿欧元,较市场共识高出约4%,Q4订单大部分会关联到2027年的出货。

这些数据乍一看都是利好,但鉴于该公司股价1月以来涨幅已接近30%(截至1月24日美股收盘),需警惕利好出尽的可能。

1月15日,台积电宣布2026年资本支出将提升至520–560亿美元,这一消息引爆了半导体板块的股价,其中阿斯麦欧股盘中触及1167欧元的新高,市值突破5000亿美元,成为欧洲市值最高的公司。权威评级机构Morningstar认为这将给阿斯麦带来实际利好,台积电需要开发新的产能,这应该会转化为阿斯麦的新订单。

然而在这样的利好冲击下,阿斯麦给出的预期却相当保守,仅预期2026年营收不会低于前一年,且公布了来自中国市场的营收额将下降的利空信号。

本次财报需要关注的,不仅是阿斯麦Q4业绩是否达到指引区间,还需要关注其接近区间的上端还是下端。如果Q4的营收和毛利率仅仅是达到指引区间,但没有给予市场更多利好刺激,该股可能面临较强的上行压力。鉴于市场已经提前消化了这些利好,且股价本月已经上涨近30%,再加上阿斯麦较保守的预期,投资者或选择获利回吐。

财测比业绩更重要

分析师认为,市场最需要关注该公司对2026年及2030年的业绩指引。不少投行在财报公布前都上调了对这家公司的预期。

大摩分析师表示,由于2027年晶圆厂和存储器资本支出增加,以及中国市场需求好于预期,他们更确信阿斯麦2027财年的利润会更高,预计未来2-3个季度的订单量会体现这一强劲势头。

瑞银预计2026年营收增长23%,2027年增长14%,较之前的预期大幅增长。在内存领域,瑞银预计2026年将出现强劲的DRAM资本支出周期,推动阿斯麦内存收入增长40%。另外,鉴于对阿斯麦的大客户台积电2027年资本支出增长7%的预期,瑞银也上调了阿斯麦逻辑芯片相关的收入。先前,瑞银预计2026年来自中国市场的营收会下降,而目前将预测上调为与上年持平。这些预测支撑了瑞银对阿斯麦目标价的上调。

华尔街投行已经把对阿斯麦的预期拉高到这种程度了,届时若阿斯麦没有给出更详细,或者更超预期的业绩指引,仅给出2026年营收会高于2025年这种早已被市场消化的预期,该股的涨势将很难持续。

阿斯麦如何回应市场的质疑

尽管投行对阿斯麦本季财报及未来两年的表现都给予厚望,但该公司仍需对目前面临的最主要风险做出回应,即来自中国市场营收的预期下调和关税风险。

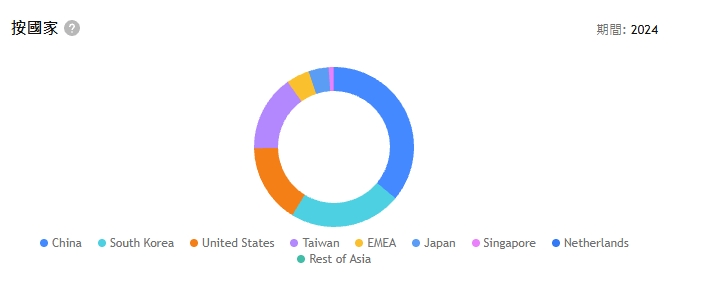

该公司在财报公布前已声明,2026年来自中国的营收将因为出口管制和中国本土光刻技术的进展而下降。中国市场曾在2024-2025年为阿斯麦贡献了巨大的营收额:2024年中国市场营收为101.95亿欧元,占总营收的比例为36.1%;2025年Q3中国市场营收占比高达42%。作为阿斯麦最大的客户之一,中国市场的营收将很大程度上决定其总营收。

另外,近期的格陵兰风波尽显出美欧关系的裂痕,市场对关税可能带来的不确定性深感担忧。

阿斯麦的保守指引已经给市场过高的预期降了一把火,但这两大风险依然是无法回避的话题。中国市场贡献的营收到底会不会减少?减少几成?如果减少,DRAM的强劲需求能否补足这部分损失?如果关税继续提升,关税成本由谁承担?会在多大程度上侵蚀毛利率?

如果阿斯麦无法对这些问题给出更详细的回应,影响股价的将不仅是预测低于预期的市场情绪,还有未来两年令人悲观的公司基本面。

推荐文章