【百强透视】斩获“中型企业50强”奖项的三一国际,股价两月涨68%!

港股市场的结构性行情中,三一国际(00631.HK)为近期备受市场关注的企业之一。这家重型装备龙头的股价在近两个月内强势拉升,累计涨幅约68%,成功刷新2023年10月以来的新高。

更值得关注的是,在近日举办的2025香港财富管理高峰论坛暨第十二届“港股100强”颁奖典礼上,三一国际斩获“中型企业50强”奖项,股价与行业荣誉实现双重认可。

订单“拉满”,矿山设备业务或迎拐点

订单爆发或是三一国际此轮股价强势的推动力。

里昂近期在研报中表示,三一国际正持续斩获大量矿山设备订单,以去年约50亿元人民币的订单规模为基数,预计到2028年这一数字将实现三倍增长,届时订单规模有望突破200亿元大关。与此同时,公司港口设备业务的订单交付比率已创下历史新高,订单能见度延伸至2027年。

这份强劲的订单预期,正及时对冲其传统业务的周期性压力。受国内外煤价低迷影响,矿山企业资本开支趋于谨慎,装备采购需求放缓,导致三一国际2025年上半年矿山装备收入出现下滑。在此背景下,近期持续落地的大额矿山设备订单,不仅有望快速扭转该板块的营收颓势,更将优化公司整体收入结构。

当然,需客观认识到矿山装备行业的强周期性。此次订单的持续性能否抵御行业波动,仍有赖于后续煤价走势及下游企业的实际扩产意愿。

业绩亮眼,海外业务及新兴业务撑起增长

订单的乐观预期之外,亮眼的业绩数据为三一国际的股价上涨提供了支撑。

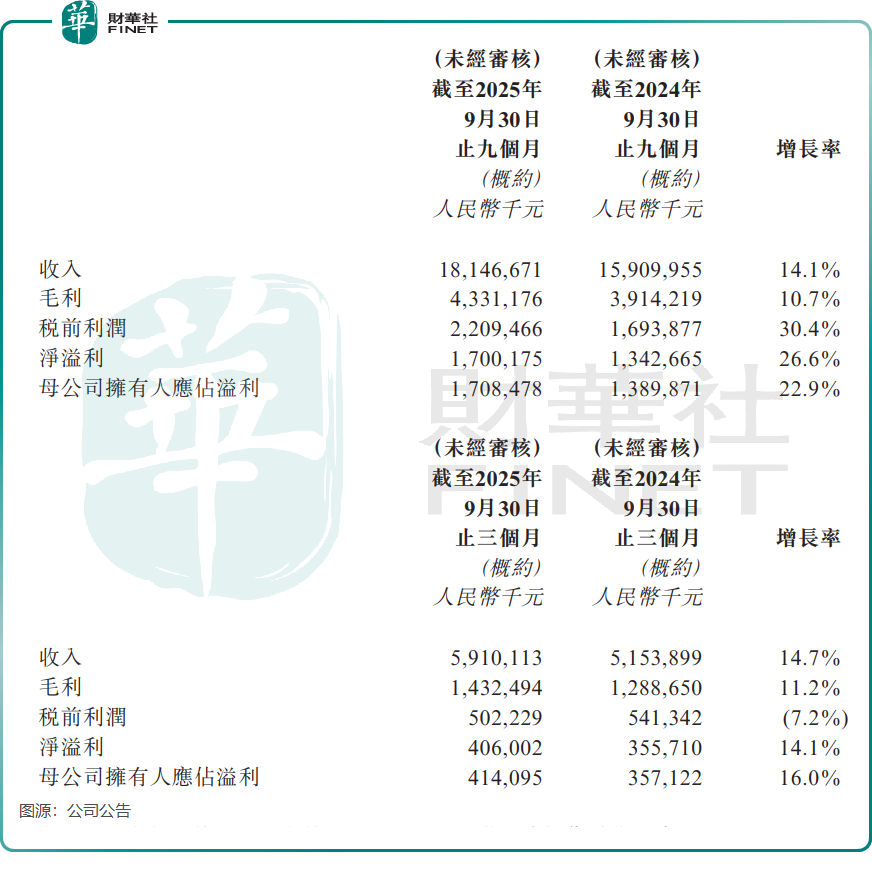

根据三一国际2025年三季报,公司前三季度实现营收181.47亿元(单位人民币,下同),同比增长14.1%;归母净利润17.08亿元,同比增幅高达22.9%,营收与利润双双实现两位数增长。拆分单季度表现,2025年第三季度公司实现营收59.10亿元,同比增长14.7%,优于同期中联重科(000157.SZ)(01157.HK)和潍柴动力(000338.SZ)(02338.HK)等同行公司;归母净利润4.14亿元,同比增长16.0%,盈利能力不俗。

海外扩张与新兴业务构成了公司增长的双引擎。在国内需求承压时,海外市场已成为关键的增长极,矿车等产品海外销售保持高速增长。根据公司官网披露,2025年上半年国际收入为40亿元,同比增长5%,五年复合增速高达47%。

与此同时,新业务为公司打开了第二增长曲线。2025年上半年新产业实现营业收入26亿元,同比激增276%。其中,三一硅能海外微电网在手订单约12亿元,意向订单达40亿元;三一锂能动力电池销售5560套,同期增长999%;智矿无人矿车运营规模达150台,无人驾驶效率超105%。

据悉,公司新兴产业装备分部主要从事生产及销售锂电池制造装备、太阳能组件、制氢装备、锂电池、储能系统、电能、发电站项目产品以及提供施工服务及其他相关服务。

展望:增长潜力与风险并存

对于三一国际的未来,机构普遍保持乐观态度。其中,招商证券认为,全球港口扩建、自动化改造提速,叠加矿机需求稳步复苏、新兴板块亏损收窄,公司业绩有望持续增长。

然而,潜在风险同样需要警惕。国内煤炭行业政策变动可能影响矿山装备需求,海外市场拓展面临地缘政治风险与当地竞争压力,新兴业务的技术落地与规模化盈利仍需时间检验。此外,股价短期的强势上涨已部分透支业绩预期,后续若订单交付不及预期或行业景气度回落,或可能引发估值修复后的回调压力。

总而言之,三一国际近期的股价与业绩表现,是其在手订单、全球化与新兴业务等多重利好共振的结果,“中型企业50强”的荣誉也印证了其行业地位与经营实力。

但对于投资者而言,更需穿透短期股价波动,聚焦核心业务的盈利持续性、新兴业务的落地进展及行业周期的演变趋势。在港股估值修复的背景下,这家装备龙头的成长叙事已然展开,但其长期价值的兑现,仍需通过时间与业绩的检验。

推荐文章