【IPO前哨】矿山设备独角兽临工重机:两度折戟A股,核心产品失速

近日,港交所迎来矿山运输设备领域的“新势力”——临工重机股份有限公司(下称“临工重机”)递交上市申请。公司计划在港交所主板挂牌上市,联席保荐人为中金公司与兴证国际。

作为一家备受关注的独角兽企业,临工重机在胡润研究院发布的《2024全球独角兽榜》中,以约100亿元人民币的估值位列全球第846位。

值得关注的是,今年以来已有多家工程机械企业抢先登陆港交所。行业龙头三一重工(06031.HK)于10月底成功实现“A+H”双重上市;今年7月,矿区无人驾驶解决方案提供商易控智驾也递交了上市申请,目前仍在审核中。港股市场目前已汇集三一重工、中联重科(01157.HK)、三一国际(00631.HK)及中国重汽(03808.HK)等多家工程机械龙头企业。

临工重机的差异化竞争优势在于其同时布局矿山设备与高空作业设备两大领域。

核心产品失速,海外市场撑起大梁

临工重机是一家矿山设备和高空作业设备企业,专注于矿山、高空作业、物料搬运等领域机械设备的研发、设计、制造、销售和服务。

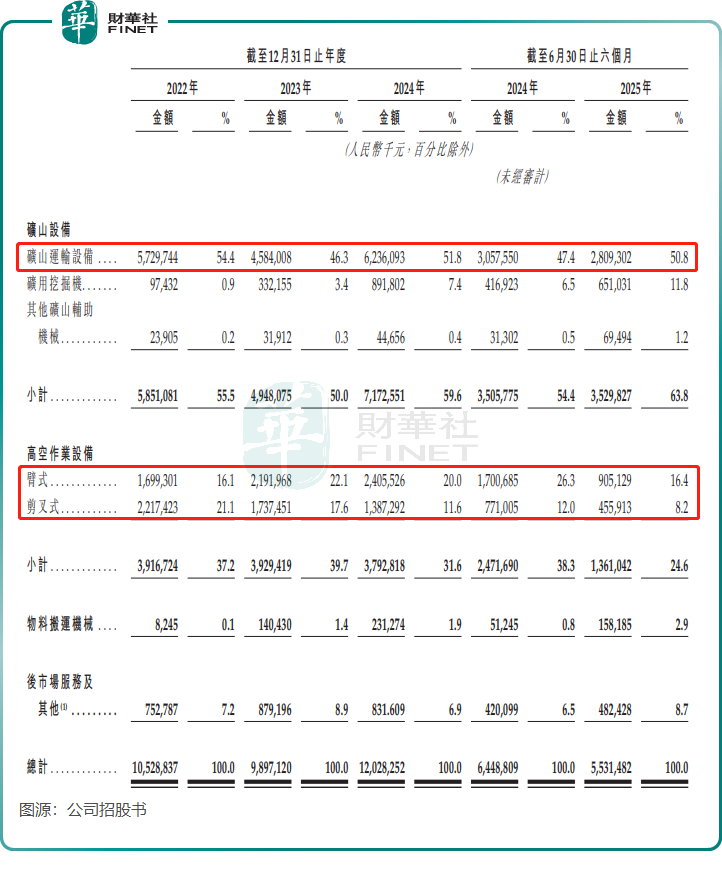

公司的产品线相当丰富,覆盖了多个领域的应用场景。其中,矿山设备涵盖矿山运输设备、矿用挖掘机、其他矿山辅助设备;高空作业设备涵盖臂式及剪叉式等产品系列;物料搬运机械包括伸缩臂叉装车及叉车产品。

临工重机已发展成为一家“双料龙头”企业,以2024年收入计,其在全球矿山运输设备及挖掘机市场排名位列国内企业中第三,于全球高空作业设备市场排名位列国内企业中第五,在全球新能源矿山运输设备领域排名位列国内企业中第一。

不过,临工重机近年业绩波动明显。2022年至2024年,公司营收分别为105.29亿元(单位人民币,下同)、98.97亿元和120.28亿元;同期利润分别为9.54亿元、9.74亿元和10亿元。2025年上半年,公司出现“增利不增收”现象:营收同比下滑超14%至55.31亿元,期内利润则同比增长超21%。

矿山运输设备是临工重机的收入主力,2022年以来贡献50%左右的收入。2025年上半年该业务收入出现放缓,从上年同期的30.58亿元降至28.09亿元,拖累整体增长。

此外,高空作业设备表现更为糟糕,今年上半年收入接近腰斩,至13.61亿元。公司解释称,主因中国市场竞争加剧、全行业采购收缩,以及客户采购计划调整导致销量从约1.5万台降至约8500台。

当前,国内高空作业平台需求明显回落,美欧市场景气度也面临压力。与此同时,临工重机还面临斯凯杰科、捷尔杰等国际品牌,以及浙江鼎力(603338.SH)、海伦哲、柳工、徐工等国内厂商的激烈竞争。其中浙江鼎力2025年上半年实现收入与净利润双增,展现出更强增长动能。

在国内市场增长放缓、竞争加剧的背景下,出海已成为国内工程机械企业的共同选择。

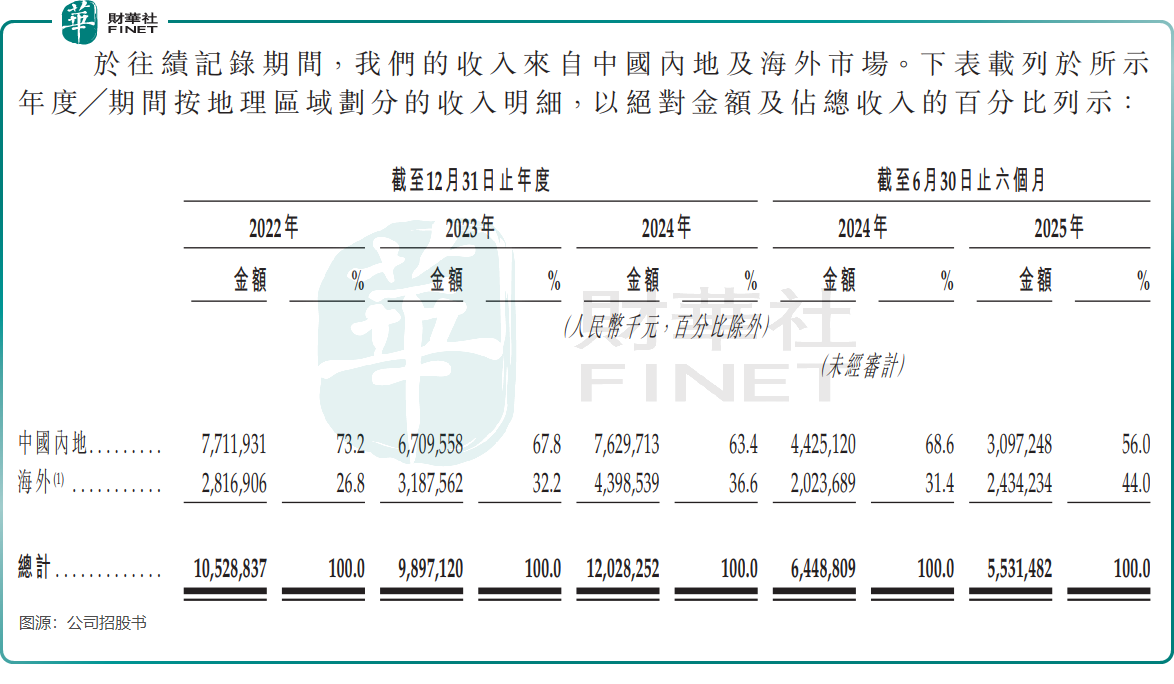

临工重机较早布局海外,如今海外业务有效缓解了国内压力。2025年上半年,公司海外收入达24.34亿元,占比提升至44%,较2022年的26.8%显著增长;海外市场毛利率高达30.6%,几乎是国内业务(15.9%)的两倍。

为扩大海外市场布局,公司于2023年在墨西哥建成了设计产能达3.3万台的高空作业设备生产基地。根据公司招股书,该生产基地今年上半年处于产能爬坡期。

两度折戟A股

临工重机并非首次接触资本市场,公司此前两度冲刺A股市场均未能如愿。

公司于2022年12月递交A股上市申请,但在2024年1月选择撤回;随后于2024年12月与中金公司签署辅导协议重启上市辅导,但后续未有实质性进展。

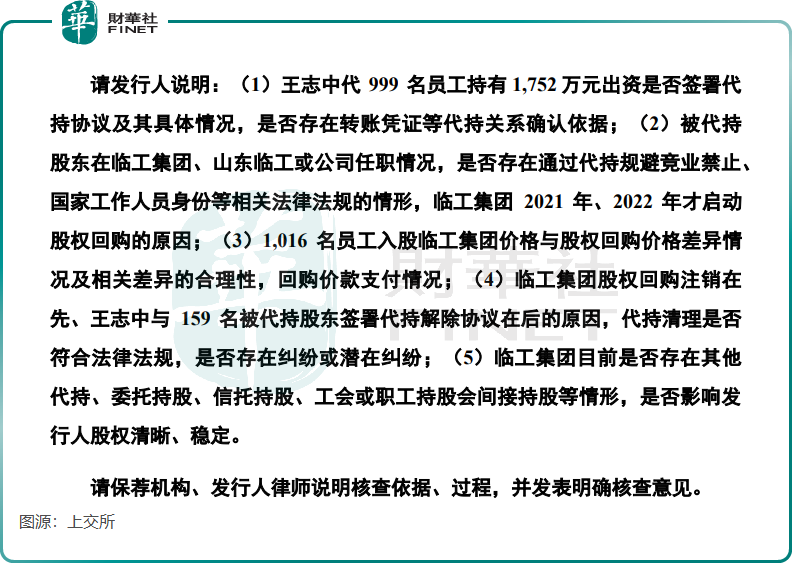

A股上市受阻的主要原因,是临工重机收到上交所发出的审核问询函,因未能充分回应监管对股权清晰性、业务独立性等的问询,最终选择撤回上市申请。

2023年3月,上交所对临工重机出具问询函。在问询函中,上交所关注了临工重机的历史沿革、同业竞争、关联交易、交易型金融资产/负债、经销模式等多个领域。

在历史沿革方面,上交所对临工集团曾存在的股权代持问题提出问询,重点关注代持清理程序的合规性、是否存在潜在纠纷,并要求说明相关协议依据及清理过程是否满足股权清晰稳定的要求。

此外,上交所还重点关注公司与高管关联企业之间交易的公允性及是否存在利益输送。监管要求说明收购中租益联股权的必要性,以及向亿恩新动力进行大额采购的定价依据,确认是否存在代垫成本、体外资金循环等违规情形。

总结

临工重机A股上市遇阻,反映出公司在合规性与业务独立性方面曾存在不足,但并非不可逾越的障碍。此次转战港股,既规避了A股对历史问题的严格审查,也契合其全球化战略布局。

若能充分披露问题整改情况与相关风险,公司仍有望成功登陆港股。长远来看,真正的市场认可见依赖于业绩的持续增长与新业务(如新能源板块)的实质突破,才能为其真正打开资本空间。

推荐文章