汇丰的千亿资本棋局:私有化恒生用意何在?

恒生银行(00011.HK),取“永恒生长”之意,于1933年3月3日由林炳炎、何善衡、梁植伟、盛春霖及何添创立,为香港当时主要华资银行之一。

1965年初,香港爆发第一次大型银行危机,4月初,大批客户涌至恒生银行香港仔分行提取存款,在其位于中环的总行,提款的人潮更延伸至皇后像广场的香港会所,4月5日,恒生银行一日之内失去了8,000万港元存款,占银行存款总额的六分之一,至4月上旬共失去了2亿港元。

面对困境,恒生银行创始人何善衡召开董事局会议,最终决议将银行控股权授予汇丰控股(00005.HK)。1965年4月12日,汇控以5,100万港元收购恒生银行的51%股权,其后又增持至62.14%,平息了挤兑风潮。

此次收购奠定了两者六十载的股权纽带,也使得恒生银行在获得汇控资金支持的同时,保持了独立品牌、管治架构和业务团队,甚至一度成为汇控在亚太市场的“利润引擎”:

1967年,率先在香港提供7年期的住宅楼宇按揭服务;1969年推出恒生指数服务,现已成为获国际认可的港股市场重要指标;1972年,恒生银行在香港上市,股份获超额认购29倍,总认购金额达28亿港元,相当于香港1971年财政收入的一半;80年代起,它又率先在内地布局,成为连接香港与内地金融市场的重要桥梁……

时至今日,恒生银行已成为香港最大的本地银行,传说在香港每两个成年人中就有一个是恒生银行的客户,既是其在本地市场渗透率的印证,也是香港市民对这家本土银行的特殊信任。

然而在这样的背景下,汇控突然宣布启动全面收购,计划将恒生银行从“控股子公司”变为“全资子公司”——这场跨越半个多世纪的“共生关系”,为何要在此时走向“全面收编”?对于汇控股东而言,这场收购是整合亚太资源的一步好棋,还是需要承担未知风险的“负重之举”?而对持有恒生股份的中小投资者、依赖恒生服务的香港市民与企业来说,这场变革又将带来哪些看得见与看不见的影响?一切疑问,都需要从这场收购的深层逻辑中寻找答案。

汇控的Offer

汇控于近日宣布,以每股155.00港元的价格(恒生银行于2025年10月10日宣派的第三次中期息不会在此价中扣除),将恒生银行私有化。这一出价意味着恒生银行的估值达到2,907.39亿港元,隐含2025年上半年市账率1.8倍,相比之下,Wind的数据显示,汇控当前的市账率或不足1.2倍,中银香港(02388.HK)的市账率或约1.12倍,渣打集团(02888.HK)则不到1倍。

汇控的出价较恒生银行公告前最后收市价119.00港元溢价30.3%,也因此在公告发出后,恒生银行的股价抽升超三成,而汇控的股价却出现下滑,从接近110港元回落至100港元左右。

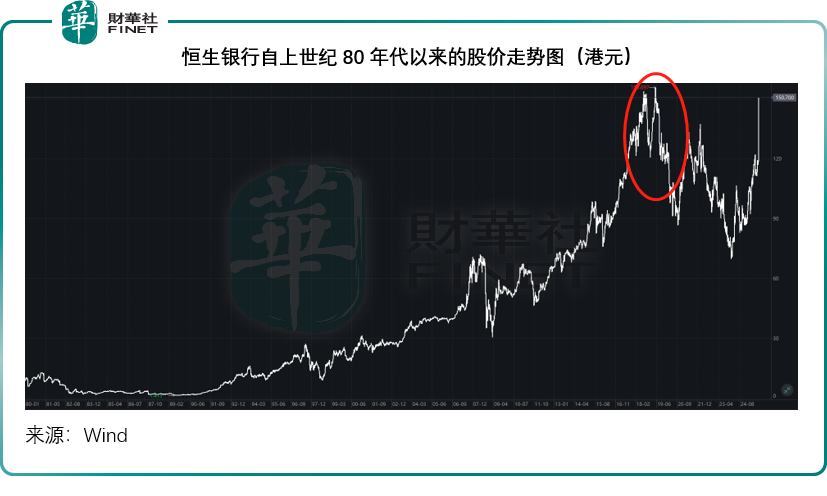

见下图,恒生银行一度于2019年5月到达155.697港元的高位,这也是其上市以来的最好表现,而汇控的出价155.00港元与此水平相若。

汇控表示,在私有化之后,恒生银行将维持独立的企业管治、品牌形象、独特的市场定位,以及分行网络,不会改变恒生银行与其客户的日常互动,客户的银行账户和客户经理等将维持不变,换言之,除了从港交所退市之外,私有化不会影响恒生银行的现有业务和客户。

另一方面,汇控表示在私有化后,其会更大规模以及更同步地在两个品牌部署科技投资,并会继续策略性地投资于恒生银行的人力资源,且恒生银行将受惠于汇控的全球金融资源、资本管理和市场准入。

对恒生银行股东而言,有何影响?

与汇控一样,恒生银行也持续地为其股东提供大致稳定的派息和回购,截至2025年6月末止的12个月,恒生银行合共宣派的每股股息额或为7.00港元,包括今年上半年的2.60港元,若按其当前已发行股份数计算,总股息额或达131.30亿港元,加上30亿港元的回购计划,回馈股东的金额或达到161.30亿港元,按私有化市值2,907亿港元计,收益率达5.55%,比当前金管局的基本利率4.5%高出1.05个百分点。

私有化意味着恒生银行的股东将失去每年稳定的收息回报。

值得留意的是,汇控的私有化之举,也被视为看好本地业务增长——更重要的是——看好香港商业楼市见底回升的布局。

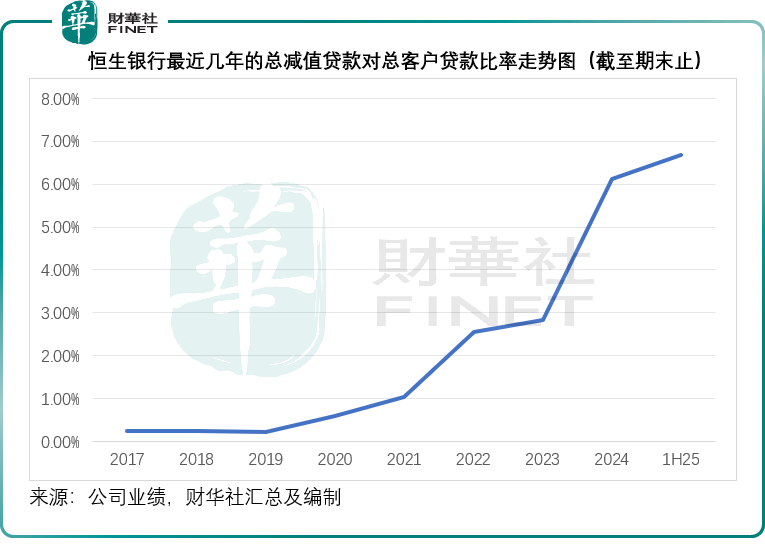

2025年上半年,恒生银行的预期信贷损失变动及其他信贷减值拨备增加33.61亿港元,达到48.61亿港元,其中25.40亿港元来自香港商业房地产。由于房地产行业持续面临信贷压力,其不良贷款比率持续攀升,于2025年6月末已达到6.69%的水平,见下图,恒生银行的总贷款减值准备从2021年起大幅飙升,主要还是受香港商业地产下滑所影响。

尽管汇控也受到香港商楼表现不佳的影响,但由于其业务更为多元化和多地域化,影响相对分散,但恒生银行更专注本地,尤其中小企业对公业务,其受到的影响更大。

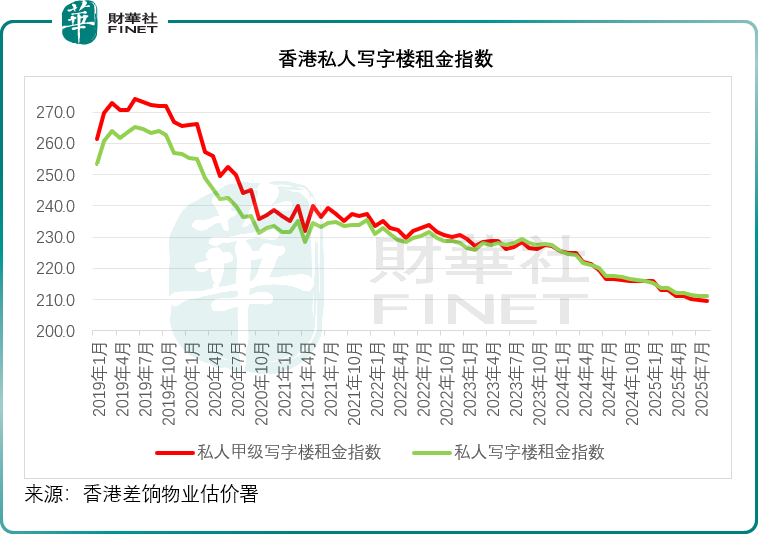

受香港本地消费结构变化、游客消费模式转移、贸易摩擦等影响,本地商用物业的租金回报、售价都出现下滑,见下图,甲级写字楼租金指数持续下滑。

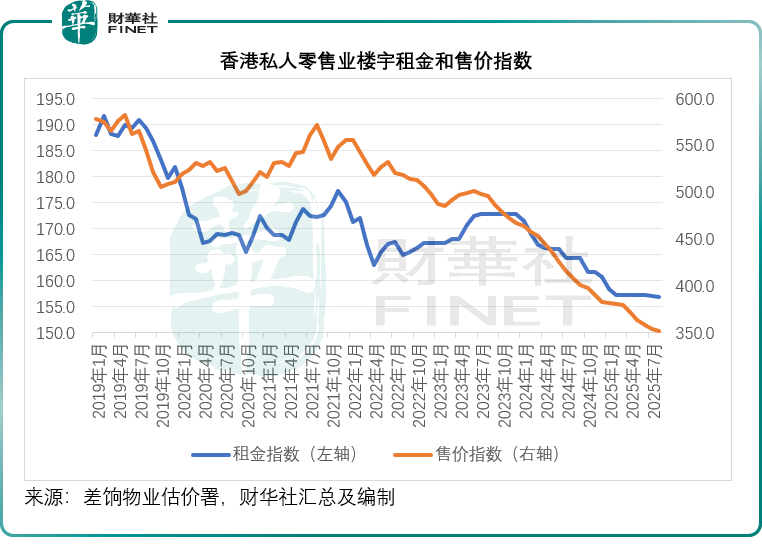

私人零售业楼宇租金和售价指数也持续下滑,见下图。

这反映商楼回报和价格受压,本地商业活动(尤其中小企)仍未见起色。

鉴于特区政府最新的施政报告中提到了多项科技创新、刺激消费、融入大湾区等措施,加上最近消费和旅游似有复苏迹象,整体市场或有望回升。

而汇控选择在此时以高溢价,将深陷商业地产减值压力的恒生银行私有化,或被解读为对香港市场未来回暖的预判,借助其自身全球化资源与资本实力,助力恒生银行剥离商楼资产的负面拖累,在即将到来的市场复苏周期中,重新激活其作为香港本地银行龙头的业务活力,进而强化汇控在亚太区,尤其是香港金融市场的核心竞争力,为其未来巩固粤港澳大湾区业务埋下新的伏笔。

对汇控的股东而言,有何影响?

汇丰亚太及其一致行动人持有恒生银行合计11.88亿股,约占63.3551%权益(或假设已回购的280万股被注销后的63.4498%权益)。换言之,汇丰需要购入的计划股份总数或为6.85亿股,约占36.51%权益,按155.00港元收购价计算,约合1,061.56亿港元,汇控表示以内部资源支付。

汇丰预计,私有化恒生银行后,其每股普通股盈利将得到提升,并将维持派息,但预计刚开始时会导致其普通股权一级资本比率(CET1)从当前的14.6%下降125个基点,将通过其自身业务的资本生成以及未来三个季度内不再启动任何进一步的股份回购,而恢复到14.0%-14.5%的目标范畴。

也就是说,并购恒生银行后,会在短期内令汇控的资本比率下降至目标水平以下,但是汇控会在维持派息的前提下,通过暂停三个季度的股份回购,来将资本比率提升回目标水平。

需要注意的是,汇控是港股市场重要的回购力量,Wind的数据显示,其今年以来的回购金额达到283.50亿港元,仅次于腾讯(00700.HK)的609.65亿港元。即使在宣布私有化恒生的公告之后,汇控的股价已累跌超6%,但其今年以来的股价累计涨幅仍达40%以上,跑赢大盘指数,且回到了其“红底股”的百元水平,暂停回购未必是一件坏事。

另外,香港市场一直是汇控的收入和利润轴心。以2025年上半年的业绩为例,香港业务分部收入为78.48亿美元,相当于其总收入341.22亿美元的23.00%;税前利润为46.74亿美元,相当于集团税前利润158.10亿美元的59.56%;平均有形股本回报率高达34.9%,远超集团的14.7%,无论从哪个范畴来看,都是汇控最赚钱的业务分部。

汇控的香港业务包括香港汇丰及恒生银行的零售银行业务、财富管理及工商金融业务。相对于发钞行香港汇丰来说,恒生银行的贡献相对较小。

2025年上半年,恒生银行的总收入为209.75亿港元,约合26.97亿美元,相当于汇控香港业务收入的34.37%,而从其收入分类来看,恒生银行的净利息收入占比接近八成,相较汇控大约为75%,此外,上半年恒生银行的商业银行业务收入增幅是集团的两倍,这样的差异或让两者之间存在协同效益的空间:恒生银行在本地业务、服务中小企业客户和零售客户方面,具有更专注的优势,而汇控在全球网络布局、综合银行服务和跨国理财等方面则提供更大的便利。

因此,整体而言,私有化应对汇控的股东有利。

在整合其香港等优势市场业务的同时,汇控也在持续精简架构,包括缩减在英国、欧洲及美国的收购与合并和股权资本市场活动,计划出售德国私人银行业务、南非业务、法国寿险业务,以及巴林零售银行业务,今年下半年起缩减孟加拉的零售业务,并正在检讨澳洲、印尼及斯里兰卡业务,但同时会进一步增强其批发交易银行业务、扩大国际业务和建立财富管理业务,特别在亚洲区,并会致力于扩展香港及英国两个本位市场,重点服务中小型企业,发展数码服务能力及提升产品方案。

结语

汇控此次私有化恒生银行的决策,既是基于香港市场复苏预期的战略布局,也是其整合本地资源、强化亚太竞争力的关键一步——在恒生银行不良贷款率正高企时提私有化或更容易获得股东的应允,这或也是汇控短期资本承压与长期协同效益的权衡,股东利益与业务整合的平衡。

值得关注的是,作为港股市场的标杆企业之一,汇控过往常年入选“港股100强”榜单,其经营动态与战略调整始终是市场关注的焦点;而随着新一年“港股100强”榜单评选即将启动,在港股市场格局持续演变、金融机构加速业务优化的背景下,包括汇控在内的头部企业将如何延续其市场影响力,又将在榜单中呈现怎样的表现,无疑将为投资者与市场观察者提供更多审视港股核心资产价值的视角。

推荐文章