【IPO前哨】风口上的光热发电:可胜技术百倍增长背后的喜与忧

9月24日,浙江可胜技术股份有限公司(下称“可胜技术”)向港交所递交了招股说明书,计划于港交所主板挂牌上市,中信建投国际为独家保荐人。

不少企业在冲击A股未果后转赴港股,可胜技术亦是如此。公司曾于2024年2月与一家保荐人签订A股上市辅导协议,但此后进展未见公开披露。

聚光集热系统领域绝对龙头

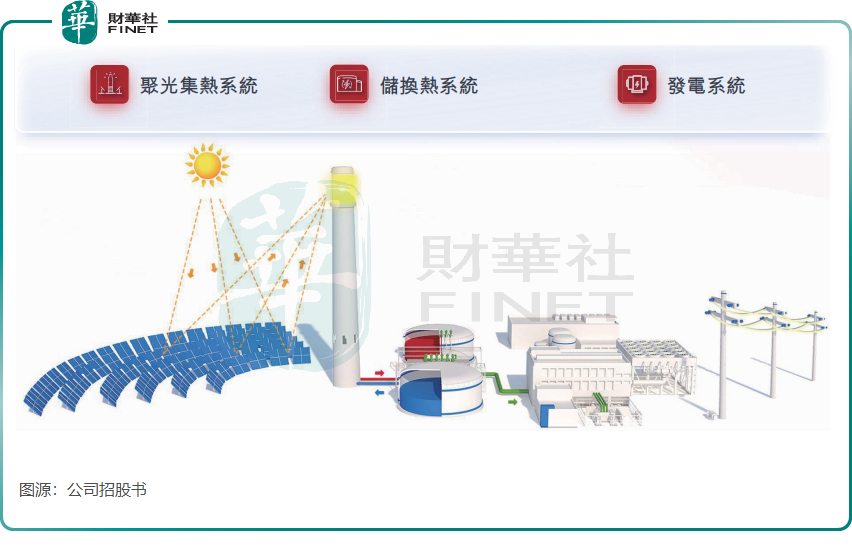

可胜技术是一家塔式光热发电和熔盐储能解决方案提供商,专注于相关的技术研究、装备销售和工程化应用,并具备从项目开发、建设咨询到后期运营支持的全生命周期服务能力。

塔式光热电站犹如一座巨型“向日葵方阵”,通过大量定日镜将太阳光精准反射并聚焦至中央高塔顶部的吸热器,利用高温进行发电;熔盐储能系统则将高温热量储存于熔盐中,实现能量的高效存储与调度。简言之,塔式光热电站负责“聚光集热”,熔盐储能系统负责“储热释能”。

可胜技术主要直接向光热电站业主或EPC承包商供应核子系统,例如集热系统以及储换热系统。于若干大型风光大基地项目中,公司或作为供应商供应核心子系统,或以专责及风险分配参与EPC联合体。

光热发电项目通常技术难度高、工艺流程复杂,可胜技术表示,公司凭借对全供应链的整合能力,结合自主核心专利和专有技术,成为极少数能够为此类项目提供一站式解决方案的参与企业之一。

2021年至2024年,可胜技术已为中国11座光热电站提供聚光集热系统,总设计容量达1250MW。公司在国内光热发电聚光集热系统供应领域占据绝对领先地位,以2021年至2024年设计装机容量计算,市场份额高达47.2%,远超第二名(15.1%)。

站上风口,收入两年激增百倍

光热发电兼具新能源发电与储能功能,具备电力输出稳定、可靠、调节灵活等优势,是提升电力系统效率与可再生能源占比的理想选择。

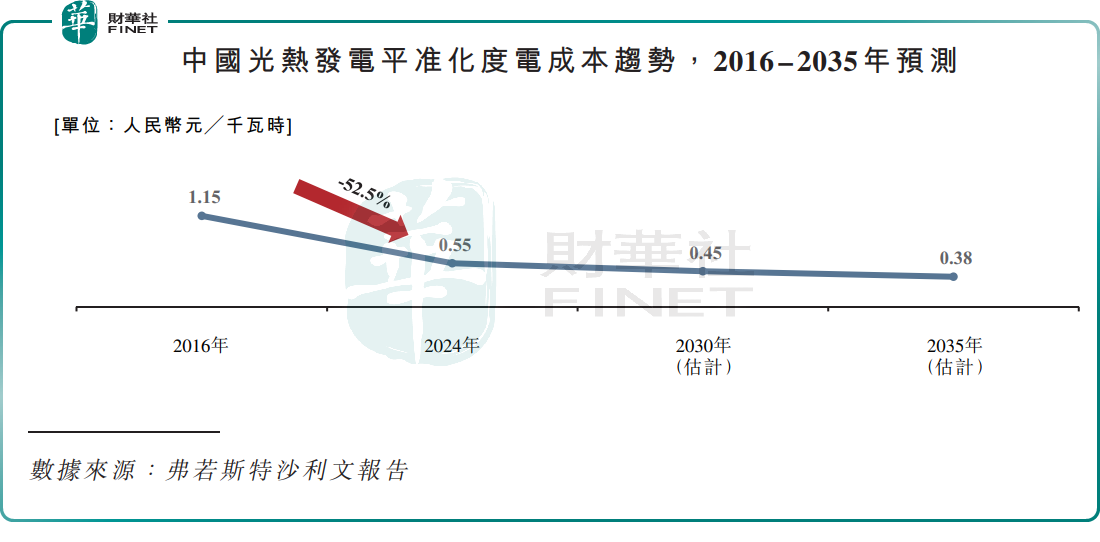

随着中国电力市场化改革深入推进,光热发电行业已步入规模化、商业化发展阶段。据弗若斯特沙利文报告,光热发电的平准化度电成本已从2016年的1.15元/kWh降至2024年的0.55元/kWh,预计2035年将进一步降至0.38元/kWh。

随着技术不断进步和成本快速下降,光热发电有望在大型能源基地中逐步大比例替代燃煤发电,未来增长前景广阔。

根据弗若斯特沙利文资料,中国光热发电市场累计装机容量预计到2030年将上涨至1.77万MW,2025年至2030年年复合增长率达52.6%,到2035年将达到10.47万MW,2031年至2035年间年复合增长率将达43.3%。

可胜技术享受到了市场高速发展带来的红利,收入规模一飞冲天。

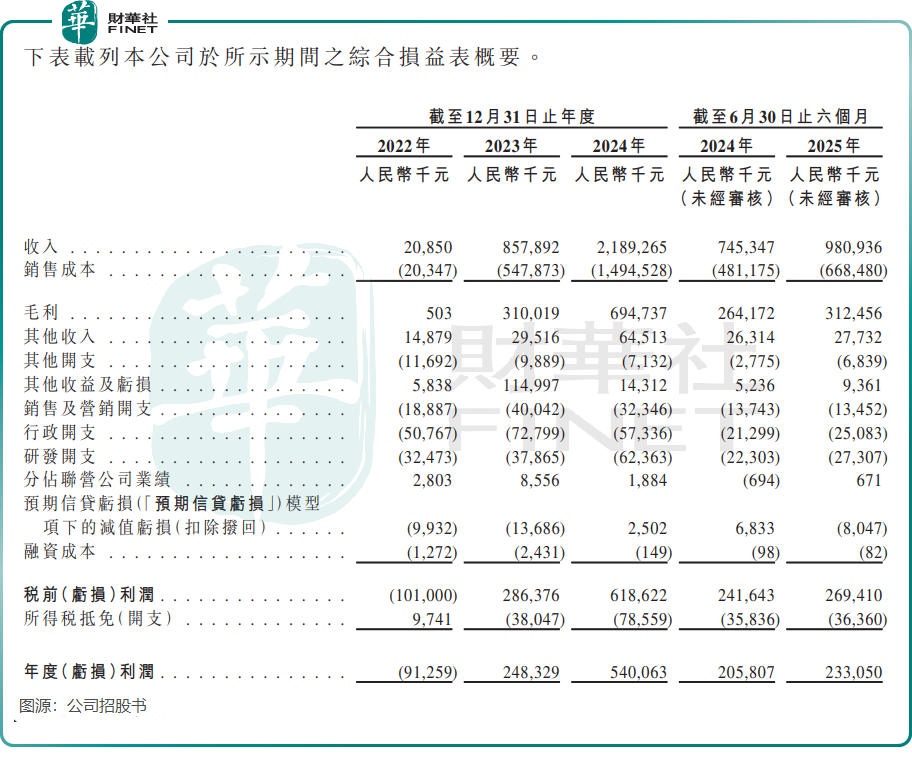

招股书显示,可胜技术2024年收入达21.89亿元(单位人民币,下同),较2022年的0.21亿元狂增104倍;公司于2023年扭亏为盈,实现净利润2.48亿元,2024年进一步增至5.4亿元。

2025年上半年,公司收入与利润继续保持增长,但增速有所放缓。光热发电行业早期依赖国家“风光大基地”项目集中审批,带动可胜技术订单激增。随着首批项目陆续进入建设中后期,新项目审批节奏可能调整,新增订单速度放缓,对公司的增长形成一定压力。

客户依赖症严重,IPO前持续派息

客户高度集中,或是可胜技术收入波动较大的主要原因。

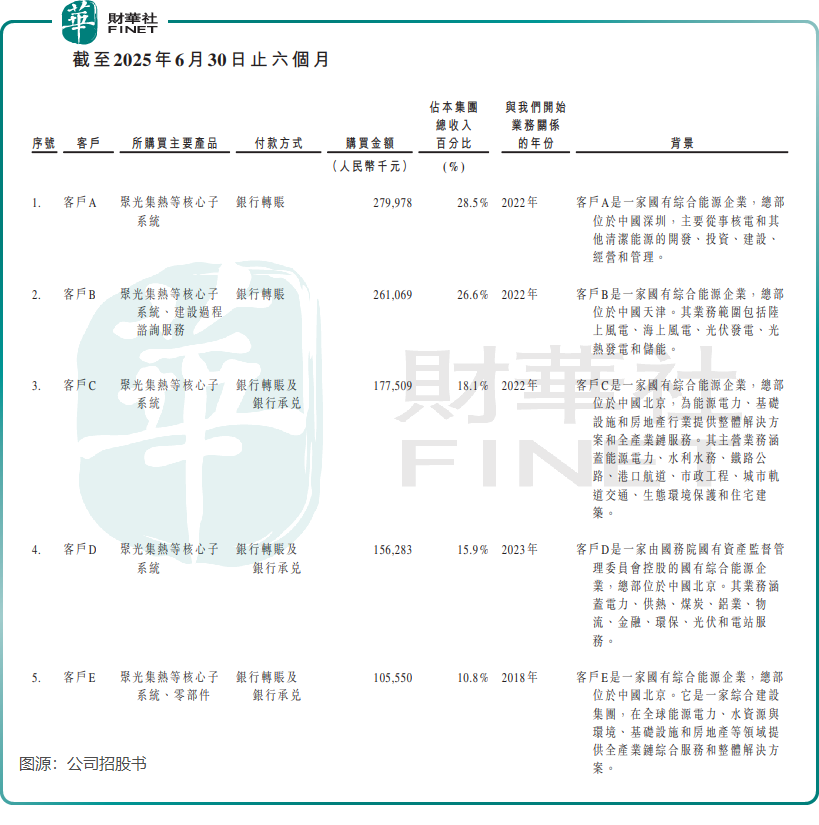

可胜技术客户以国有综合能源企业为主。2025年上半年,公司前五大客户均为国有企业,贡献收入占比高达99.9%;2024年全年该比例也达到88.5%。

可胜技术在招股书中也坦诚,“这种集中(指客户集中度)使我们面临巨大的风险,因为任何主要客户的流失或需求减少都可能导致严重的收入短缺、现金流紧张和运营能力利用不足,从而对我们的财务状况和经营业绩造成重大影响。”

可胜技术来自大客户的收入确实经历较大波动,于2024年,公司前两大客户是客户E和客户F;但2025年上半年前两大客户则变成客户A和客户B,而来自客户E的收入为1.06亿元,相较于该客户2024年贡献接近5亿元的收入,变化幅度较大。

可胜技术未来的增长动力,可能取决于以下几个关键因素:

1)新项目审批节奏:后续“风光大基地”批次或其他国家级新能源规划项目的落地速度。

2)成本控制能力:在面对市场竞争和原材料价格波动时,能否通过技术优化和供应链管理保持较高的毛利率水平。

3)新业务拓展:公司正在布局的以熔盐储能为核心的综合能源应用领域,能否成为新的增长点。

值得关注的是,可胜技术在IPO前实施了“突击式”分红。

于2024年12月,公司派发股息达1.549亿元;2025年9月再次宣布派息1.441亿元。不到一年内,公司累计分红近3亿元。

此举虽彰显公司盈利能力和现金充裕度,但也可能引发公众投资者的疑虑:为何在上市前大规模分红,再通过IPO融资?其融资必要性存疑。

总结

可胜技术作为塔式光热发电领域的领军企业,凭借技术优势和政策东风实现了收入的爆发式增长。然而,其高度依赖大客户、新增订单增速放缓以及IPO前大额分红等现实问题,也为其上市之路增添了不确定性。

未来,公司需在项目拓展、成本管控与新业务孵化等方面持续发力,方能在资本市场上赢得长期信任。

推荐文章