【深度】从甲骨文看云基建市场的权力游戏

甲骨文(ORCL.US)的疯狂行情惊到——季绩一出股价直接爆升35.95%,收报328.33美元,市值逼近万亿美金!更劲的是,公司创始人埃里森(Larry Ellison)凭住超40% 股权,身家飙过特斯拉(TSLA.US)马斯克,以393亿美金登顶彭博亿万富翁指数榜首!

网友笑称:“马斯克搞火箭、电车,埃里森靠云基建‘躺赢’,今次真系‘云’比‘铁’值钱!”

明明云基建收入略低于预期,点解甲骨文能火到“炸场”?今日就同大家拆解下,这波 “逆袭”背后的4550亿订单玄机,以及全球云基建市场“三巨头霸榜、二三线死磕”的混战格局!

甲骨文云基础板块大放异彩

截至2025年8月31日止的2026财年第1财季,甲骨文的季度收入为149.26亿美元,按年增长12.17%,其中云基建业务的收入同比增长55.39%,至33.47亿美元,于该公司的收入占比由上年同期的16.19%显著扩大至22.42%。

从数据来看,此收入数据略低于市场预期的34亿美元。

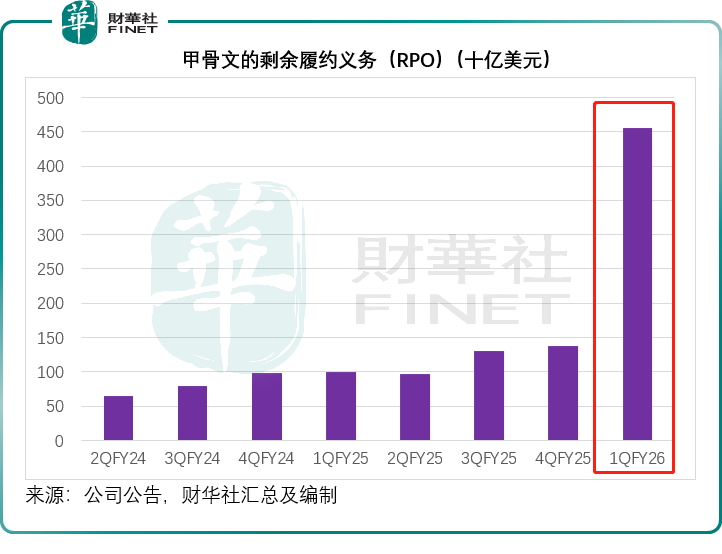

但是,该公司的管理层透露,由于期内与三家不同客户签订的四份数十亿美元级合同,其剩余履约义务(RPO)合同积压金额达到4,550亿美元。

见下图,这一RPO规模较上个季度末高出229.71%,较上年同期高出359.60%。

更重要的是,管理层预计还会新增多家数十亿美元级客户,剩余履约义务(RPO)金额有望突破5,000亿美元,这一规模相当于其截至2025年8月31日止12个月收入590.18亿美元的8.47倍!

因此,甲骨文大幅上调甲骨文整体财务计划中“云基础设施(OCI)”板块的预期,预计2026财年OCI收入将增长77%,达到180亿美元。

而在接下来的四年中,该业务的收入将分别增至320亿美元、730亿美元、1,140亿美元和1,440亿美元,这五年预测中的大部分收入已纳入其当前披露的剩余履约义务(RPO)中。

埃里森还指出,8月财季来自亚马逊(AMZN.US)、谷歌(GOOG.US)和微软(MSFT.US)的多云数据库收入实现了1,529%的惊人增长,未来数年,随着甲骨文为这三家超大规模云服务商合作伙伴再部署37个数据中心(使总数达到71个),他预计多云收入每个季度都将实现大幅增长。

此外,他透露,甲骨文将在下个月推出一项名为“甲骨文AI数据库”的全新云基础设施服务,可让客户直接在甲骨文的数据库之上,使用自选的任何大模型——包括谷歌的Gemini、OpenAI的ChatGPT、xAI的Grok等。

当前市场普遍预期甲骨文于8月财季新签的其中一名大客户很可能是OpenAI。

最近OpenAI为了巩固在AI领域的龙头地位,正加大开支进行基础设施建设,此前博通(AVGO.US)在公布第3财季业绩时透露,已经从一名新客户那里取得100亿美元的定制芯片订单,市场人士猜测正是与博通合作生产自研AI芯片的OpenAI。

此外,亚马逊、谷歌和微软等科技巨头今年及未来都将斥巨资打造自己的基础设施,这可让以数据库解决方案见长的甲骨文受惠,但同时,这些科技巨头也是甲骨文在云基建领域的主要竞争对手。

云基建增长潜力有多大?

云基建,是支撑云计算服务稳定运行的“底层硬件与基础软件集合”,相当于云计算时代的“数字地基”——为企业、开发者或个人用户提供无需自建物理设施,就能按需使用的计算、存储、网络等核心IT资源,是所有云服务(如在线办公、短视频平台、AI模型训练等)得以实现的技术基础。

简单来说,传统企业若要搭建IT系统,需自行采购服务器、存储硬盘、交换机等硬件,租用机房,甚至组建团队维护;而云基建则将这些物理资源“池化”并虚拟化,用户通过互联网就能像“用电、用水”一样,按需租用资源(比如临时租用100台服务器用于数据运算,运算结束后释放资源),大幅降低了IT建设的成本和复杂度。

在AI时代,云基建的核心定位从“通用IT资源提供者”升级为“AI算力与数据的专用支撑平台”——不仅要满足传统云计算的基础需求(如网站托管、数据存储),更要针对AI技术(尤其是大模型、深度学习)对“极致算力、海量数据、低延迟通信”的特殊需求,提供定制化、高弹性、可扩展的底层支撑,成为AI模型训练、推理部署和应用落地的“核心引擎”。

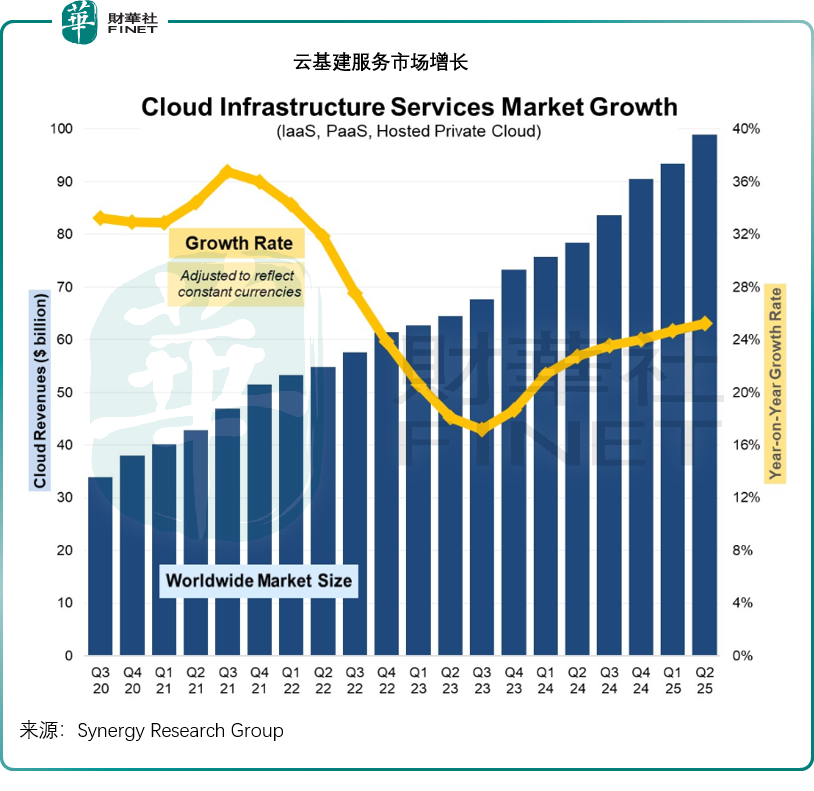

受AI相关资源消耗增加、传统系统迁移需求复苏、云原生业务规模扩张等因素的带动,调研机构Synergy Research Group的数据显示,2025年第2季全球云基建服务市场较上年同期增长超200亿美元,或达到988亿美元。见下图,最近12个月的收入规模或达到3,660亿美元。

尽管市场规模已十分庞大,但云市场仍保持强劲的增长态势,从上图可见,最近几个季度的同比增速有所加快,均在20%以上,这或主要得益于AI热潮及其带来的算力需求。

Synergy Research Group的首席分析师指出:“当前对于云服务商而言是绝佳实际,在2025年第2季,我们看到生成式AI专用云服务的增速达到140%-180%,同时,AI还在推动更广泛的云服务组合实现功能升级和额外增长。”换言之,云基建服务仍有很大的发展空间。

云基建服务市场的竞争态势

根据科技巨头的6月财季业绩,微软Azure和谷歌云的增幅都在30%以上,而亚马逊云(AWS)的年增幅则在17%左右,但亚马逊依然稳守其云业务的龙头地位。

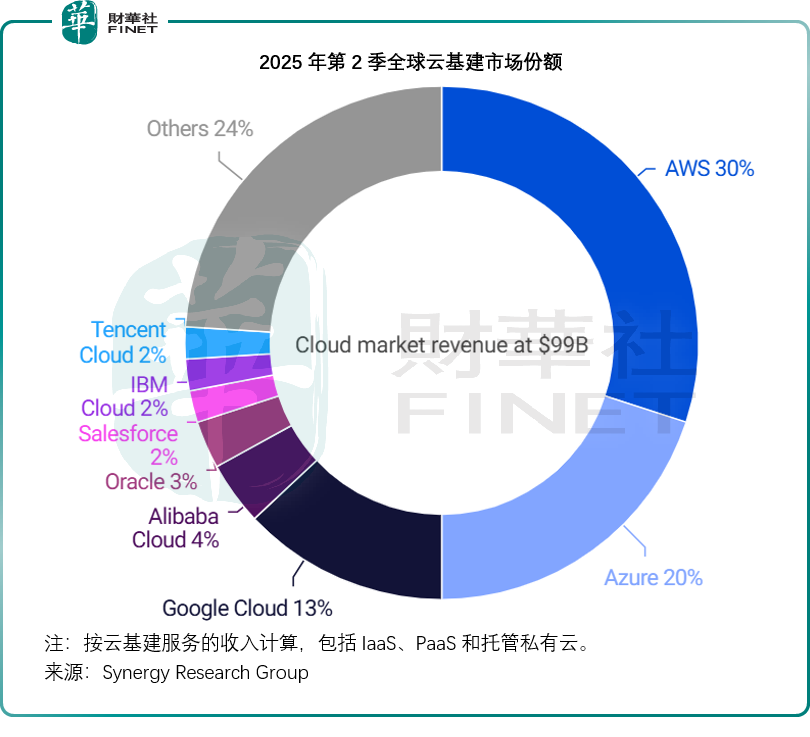

根据Synergy Research Group的数据,2025年第2季,亚马逊的市场份额维持30%的水平,微软Azure和谷歌云则继续“抢底盘”,市场份额分别为20%和13%,三大巨头的合计市场份额达到63%,而增长迅猛的甲骨文仍处于第二梯队,市场份额或约3%,当前的市场份额还不如阿里巴巴(09988.HK)云服务所占的4%。

值得留意的是,紧随其后的第三梯队,增长也十分迅猛,CoreWeave(CRWV.US)、Databricks和华为均实现了可与甲骨文媲美的增长,AI云平台CoreWeave于2025年6月财季录得收入12.13亿美元,同比增长206.75%。此外,腾讯(00700.HK)云、IBM(IBM.US)云、赛富时(CRM.US)均保持2%的市场份额,对甲骨文形成夹击之势,见下图。

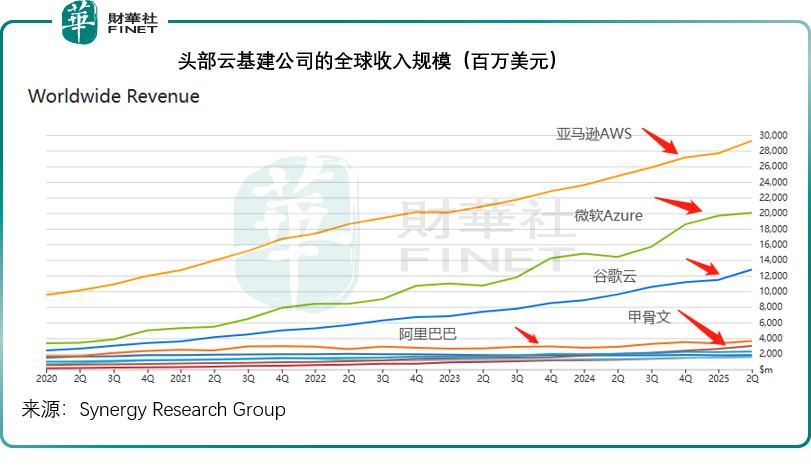

从下图的增长走势来看,虽然头部三大运营商的增速相较第二和第三梯队运营商而言不算太出彩,但是两者之间的差距仍很大。

在短期内,第二梯队很难越过线来超越它们。而从第二梯队和第三梯队紧贴的曲线可见,它们之间的竞争十分激烈,稍不留神就可能被同梯队的竞争对手超越。

纵然甲骨文取得巨额订单,要在这场市场份额争夺战中赢出,仍有难度,该公司预计全年云基建营业额可达到180亿美元,而亚马逊AWS今年第2财季的收入就有308.73亿美元,截至2025年6月末止的12个月收入达到1,163.78亿美元。

但是,如果AWS停滞不前,甲骨文或有望在2030财年实现超越,后者预计其2030财年的云基建服务收入或可达到1,440亿美元。

结语

甲骨文股价的逆势大涨,及其创始人借此登顶全球首富,堪称AI时代云基础设施市场竞争格局激变的一个标志性事件。其背后揭示的,是全球科技巨头为争夺AI算力主权而展开的规模空前的“卡位之战”。

超大规模合同的签署和剩余履约义务(RPO)的暴增,只是这场竞赛的冰山一角。更深层次的驱动因素在于,生成式AI的快速发展正从根本上重塑云服务的需求结构。传统的通用计算需求正被对高性能GPU算力、超低延迟网络和海量数据处理的极端需求所取代。这不仅为云厂商带来了新的收入增长极(如生成式AI专用云服务增速高达140%-180%),更在推动一场深刻的行业洗牌。

尽管亚马逊AWS、微软Azure和谷歌云三大巨头仍牢牢占据全球超60%的市场份额,但AI需求的爆发性增长为第二、第三梯队的玩家打开了关键的机遇窗口。以甲骨文、CoreWeave、Databricks为代表的厂商,正凭借其在高性能数据库、AI算力集群或特定垂直解决方案上的独特优势,从巨头手中抢夺份额。它们的迅猛增长(部分厂商增速超过200%)表明,未来的云市场格局未必会固化,“得AI算力者得天下”的新逻辑正在挑战传统的市场秩序。

然而,这场竞赛的门槛正被急剧抬高。动辄数十亿美元的合同、持续的数据中心全球部署以及前沿AI芯片的研发,都意味着这已是一场巨头的游戏。

最终,能够持续投资技术创新、构建强大生态并成功将AI势能转化为广泛行业解决方案的厂商,才能在这场重塑“数字地基”的终极竞争中胜出。甲骨文的此番爆发,既是一个高潮,也仅仅是这场漫长竞赛的新开端。

推荐文章