【IPO前哨】奇瑞汽车更新招股书,狂奔路上藏隐忧

作为国内主流车企中“唯一未上市”的选手,奇瑞汽车的IPO进程一直备受市场瞩目。

在长达二十多年的IPO“长跑”后,奇瑞终于离资本市场的大门越来越近。今年2月首次冲击港交所的奇瑞,其招股书于8月底失效。前脚刚失效,奇瑞后脚便马不停蹄在港交所更新了招股书。

中国证监会的备案通过,使奇瑞顺利登陆港交所的可能性得到大大提升。

8月27日消息,证监会官网信息显示,奇瑞已获准赴港上市。根据备案通知书,奇瑞拟在境外发行不超过约6.99亿股普通股,并在香港联交所挂牌。同时,其18名股东所持有的约20.16亿股境内未上市股份将转换为境外上市股份,一并赴港上市流通。

接下来,只要通过港交所聆讯,奇瑞21年的上市梦将得到圆满。作为年销量近230万、年收入近2700亿元的中国第二大自主品牌车企,奇瑞若顺利在港交所敲钟,有望成为年内港股市场最大的车企IPO。

狂奔的巨头

奇瑞是我国汽车行业的元老级企业,历史可追溯至1997年,当时从事汽车零部件生产,后来逐步延伸至整车造车领域。

21世纪初是奇瑞的爆发增长期,以奇瑞QQ为代表的车型受到市场追捧,彼时公司已开始走出海外。2008年至2015年左右,奇瑞进入了发展的“阵痛期”,因品控问题及定位混乱的原因,遭遇了口碑危机。

此后奇瑞实施了战略调整,切入新能源汽车赛道、试水高端化,并深化全球战略,成功“忍辱负重”实现了逆袭,成为国内汽车行业的主要玩家之一。

根据招股书,于2024年,奇瑞全球销量高达229.5万辆,在中国自主品牌乘用车公司中排名第二。

经营业绩方面,得益于海内外市场双线开花所驱动,于2024年,奇瑞实现收入2698.97亿元(单位人民币,下同),净利润143.34亿元,2022年至2024年收入和净利润复合年增长率分别达70.7%及57.1%,今年一季度再分别实现24.2%及90.9%的同比增长率。

作为国产汽车出海的“名片”,奇瑞在出海方面颇有建树,已布局了全球100多个国家和地区,海外市场已成为奇瑞实现狂奔的引擎之一。2024年,公司来自海外市场的收入破千亿,较2022年飙升了232%。当年,公司出口量高达114.5万辆,连续22年位居中国自主品牌乘用车公司乘用车出口量第一。

今年一季度,奇瑞来自海外市场的收入以提升至38.5%。海外市场的成功,主要是奇瑞实现了精准的市场布局与多品牌策略,深度本地化运营能力出众。

回顾其近十年发展轨迹,奇瑞利润的增长与海外市场的快速增长密不可分。根据招股书,奇瑞海外市场的毛利率和售价均高于国内。售价趋势方面,公司乘用车的平均售价2022年至2024年增加33.5%,于同期,国内、国外乘用车平均销售单价增长率分别为37.0%及19.4%。

巨头的隐忧

奇瑞过去几年的迅猛增长固然令人瞩目,但在竞争激烈且变幻莫测的汽车行业,没有哪家企业能高枕无忧。

从奇瑞的招股书可以发现,其面临的新能源转型压力、高端品牌打造、盈利质量不高等都是需要认真应对的挑战。

在电动化转型方面,奇瑞与东风集团(00489.HK)、上汽集团(600104.SH)类似,电动化转型成效不尽如意。奇瑞早早就涉足新能源车的研发与尝试,却未能及时抓住市场爆发的最佳窗口期,因缺乏爆款车型,被不少后来者反超。

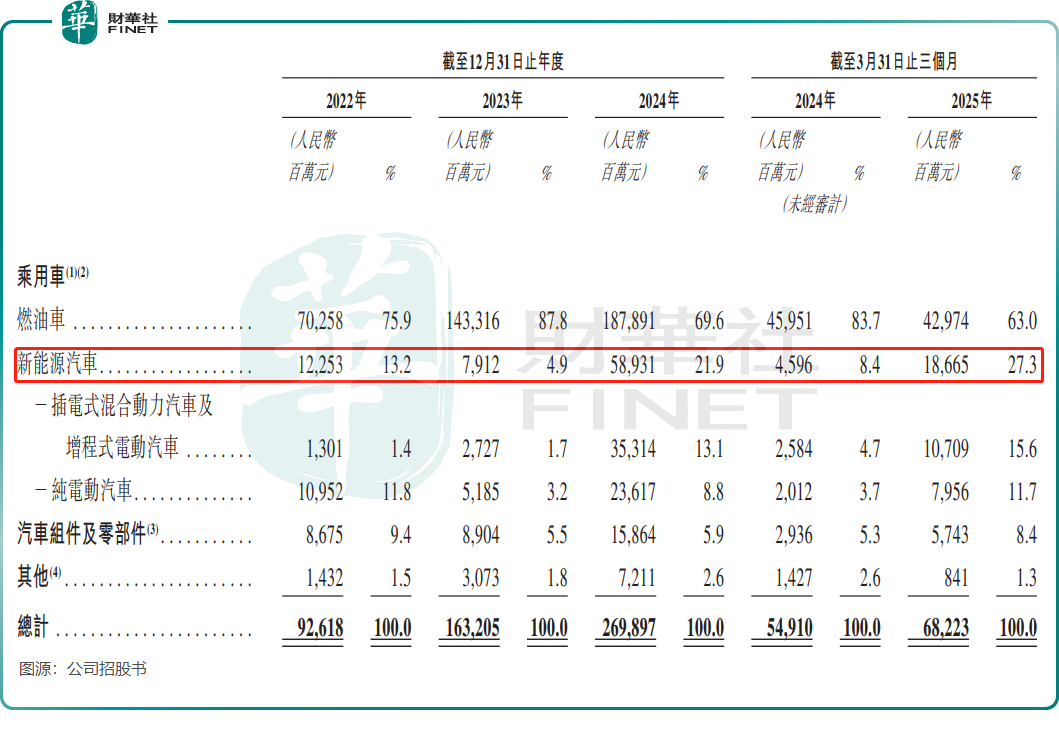

招股书显示,2022年至2025年一季度,其新能源汽车收入占比虽从13.2%提升至27.3%,但与行业头部企业和新势力相比仍显滞后。奇瑞董事长尹同跃就曾表示,奇瑞在新能源方面“起了个大早,赶了个晚集”。

在2023年期间,奇瑞新能源汽车板块收入由上年的122.53亿元大幅下降至79.12亿元。公司解释称,是由于发布了新的新能源汽车战略,缩减部分纯电动汽车车型的销售规模以优化新能源汽车产品组合。不过得益于推出多款新车型,2024年该板块收入激增至589.31亿元。

此外,奇瑞高端化成效并不佳。

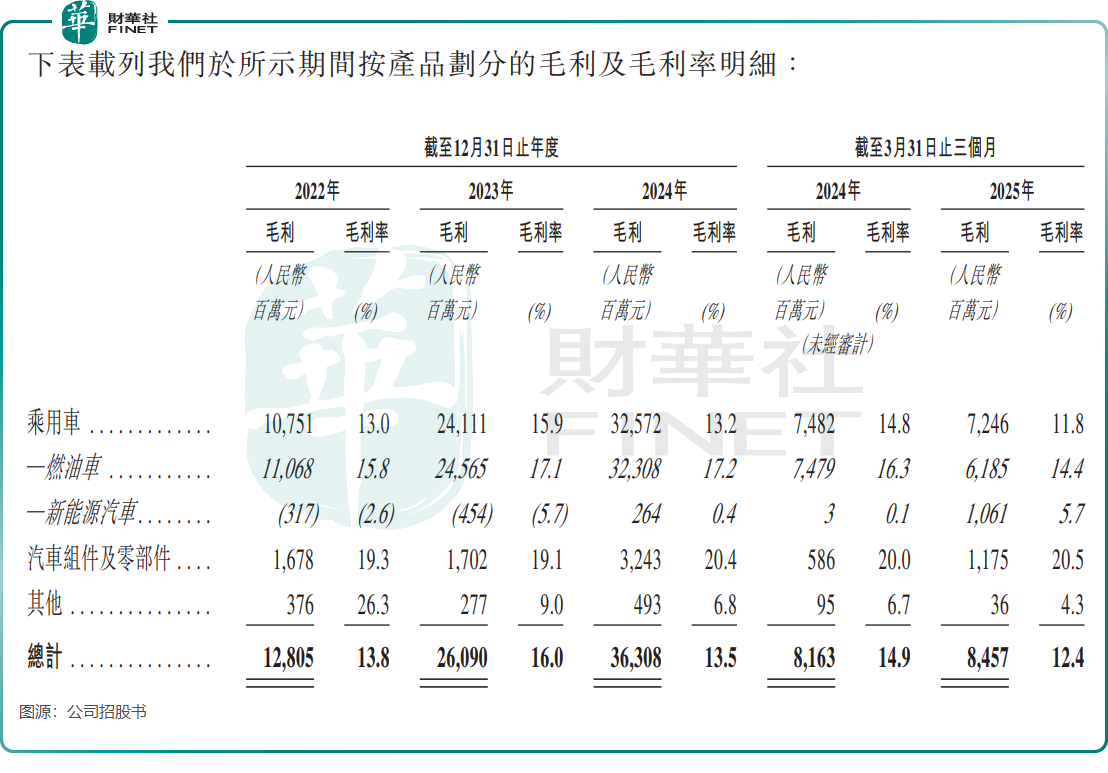

定位豪华的星途品牌在2024年的销量为13.58万辆,同比增长24%,销量规模和增速均不够理想;高端新能源汽车品牌智界在2024年仅售出3.85万辆,由于销量有限,该品牌在2024年仍然为负毛利。

奇瑞整体毛利率则表现不佳,2023年、2024年及2025年一季度,毛利率分别为16%、13.5%、12.4%,不但在行业内偏低,还逐渐下滑。

奇瑞的毛利率持续承压,背后既有国内车市“价格战”的冲击,也受海外市场竞争加剧、俄罗斯进口汽车报废税政策调整等多重因素影响。此外,2024年公司产品组合中的新能源汽车销售增加也拖累了毛利率提升。

这意味着,奇瑞过去倚重的“燃油车+出海”双引擎增长模式,正因外部竞争加剧和政策调整而动力渐衰。而面向未来的“新能源”引擎虽然已经启动,但目前还处于“投入期”和“赔本赚吆喝”的阶段,不仅没能成为新的利润支柱,反而在短期内拖累了整体盈利能力。

总结

外媒报道,奇瑞此次筹备港股上市,计划募集约15亿美元资金,主要用于新能源研发和海外拓展。

凭借在燃油车与出海领域的积累,奇瑞已站稳脚跟,但新能源转型的滞后、高端品牌的突围乏力以及毛利率的持续承压,仍是摆在面前的现实挑战。其长期挑战在于,应如何在电动智能浪潮中重新卡位、在海外市场政策波动中稳住收益、以及真正打造出盈利性高端品牌。

推荐文章