高市早苗赢得日本国会大选为什么带来了日本股指暴涨,日元为什么延续贬值态势?

TradingKey - 据报道,日本首相高市早苗领导的执政联盟在周日(2月8日)举行的国会选举中已经稳赢单一政党多数席位。受消息影响,日元小幅走软,日经指数史上首次站上57000点。日本东证指数涨幅扩大至3%。

为什么高市早苗胜选带来日本股市暴涨?

高市早苗一贯推行宽松政策,而宽松政策能够使得企业更愿意融资发展,长期来看有助于提振企业盈利预期和资本开支。更为重要的是,高市早苗主张维持日本央行的超宽松货币政策,明确反对过早加息,这直接缓解了市场对组合的担忧。

在当前日本政府债务/GDP高达260%的背景下,任何紧缩信号都可能引发财政可持续性危机。高市早苗若胜选,意味着日本将继续“用低利率为高债务续命”,不仅避免企业融资成本飙升,也稳定了以日元计价资产的估值锚。

此外,她支持积极财政刺激与产业政策,计划加大对半导体、AI、国防等战略领域的投入,进一步强化“安倍经济学2.0”的叙事。投资者因此押注:日本股市(尤其是出口导向型和科技板块)将在宽松货币以及产业扶持的驱动下延续牛市。

为什么高市早苗胜选没有带来日元的升值?

自民党在众议院获得绝对多数席位,为高市早苗实施更多债务驱动的财政刺激扫清了障碍,市场预期宽松政策将持续,令日元承压。但由于跌幅较大,亦存在日本当局进行口头干预的风险。

市场预期高市早苗仍将持续宽松的财政政策,包括其先前推出了一项1350亿美元的经济刺激计划,旨在缓解通胀带来的冲击,此外她还承诺暂停征收食品消费税。

日本的加息节奏在一月份按下暂停键,而持续宽松的财政政策将不断加大对政府的财政压力,导致日本债务规模的持续扩大,特别是在高市早苗胜选的情况下,市场交易日本政府财政的破产可能性加大,导致日元贬值,日债收益率持续上升。

日本债务相对于美国债务有何优势?

日本债务几乎全部由国内持有,主要是日本央行(BOJ)、日本银行、养老金以及日本家庭,从而避免了外债危机。

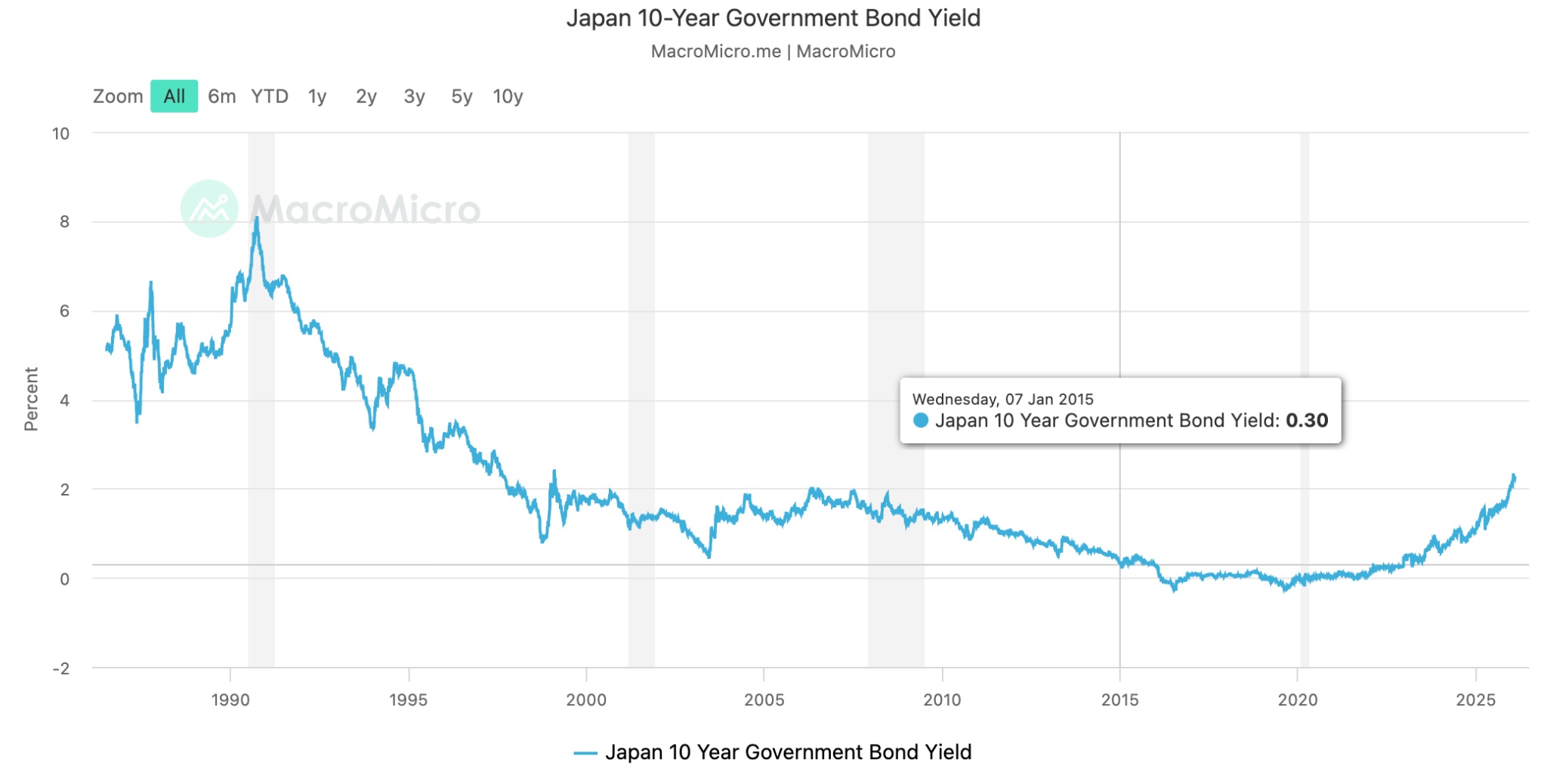

【日本十年期国债收益率,来源:macromicro】

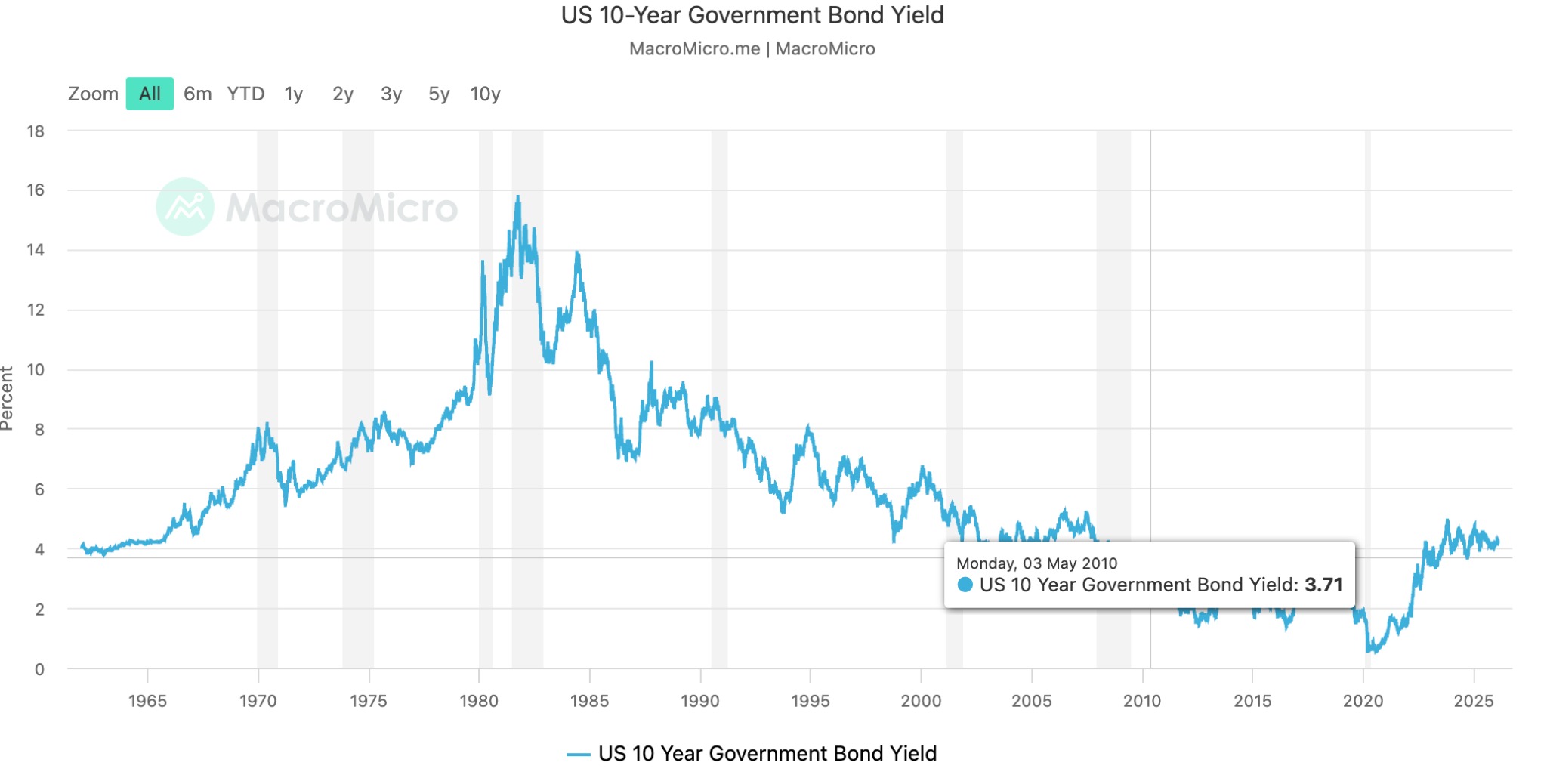

【美国十年期国债收益率,来源:macromicro】

与此同时,日本长期处于超低利率环境,10年期国债收益率在此前(2015年~2022年)长期接近0%,截至目前为2.24%,政府利息负担轻;反观美国截止目前10年期国债收益率4.22%,且多数为外债,政府长期为国债支出高昂费用,且美国目前处于高利率周期,这更多给美国债务增添了不可持续性。

推荐文章