2026年美联储是加息还是降息?此次FOMC会议传递出什么信号?

TradingKey - 美东时间12月10日,美联储如期降息25个基点,市场美联储以9比3的投票结果通过了降息决议。本次会议为六年来首次出现三名官员投反对票的情况。其中两名官员认为没有必要降息,美联储新任理事斯米兰则倾向于更大幅度的降息。

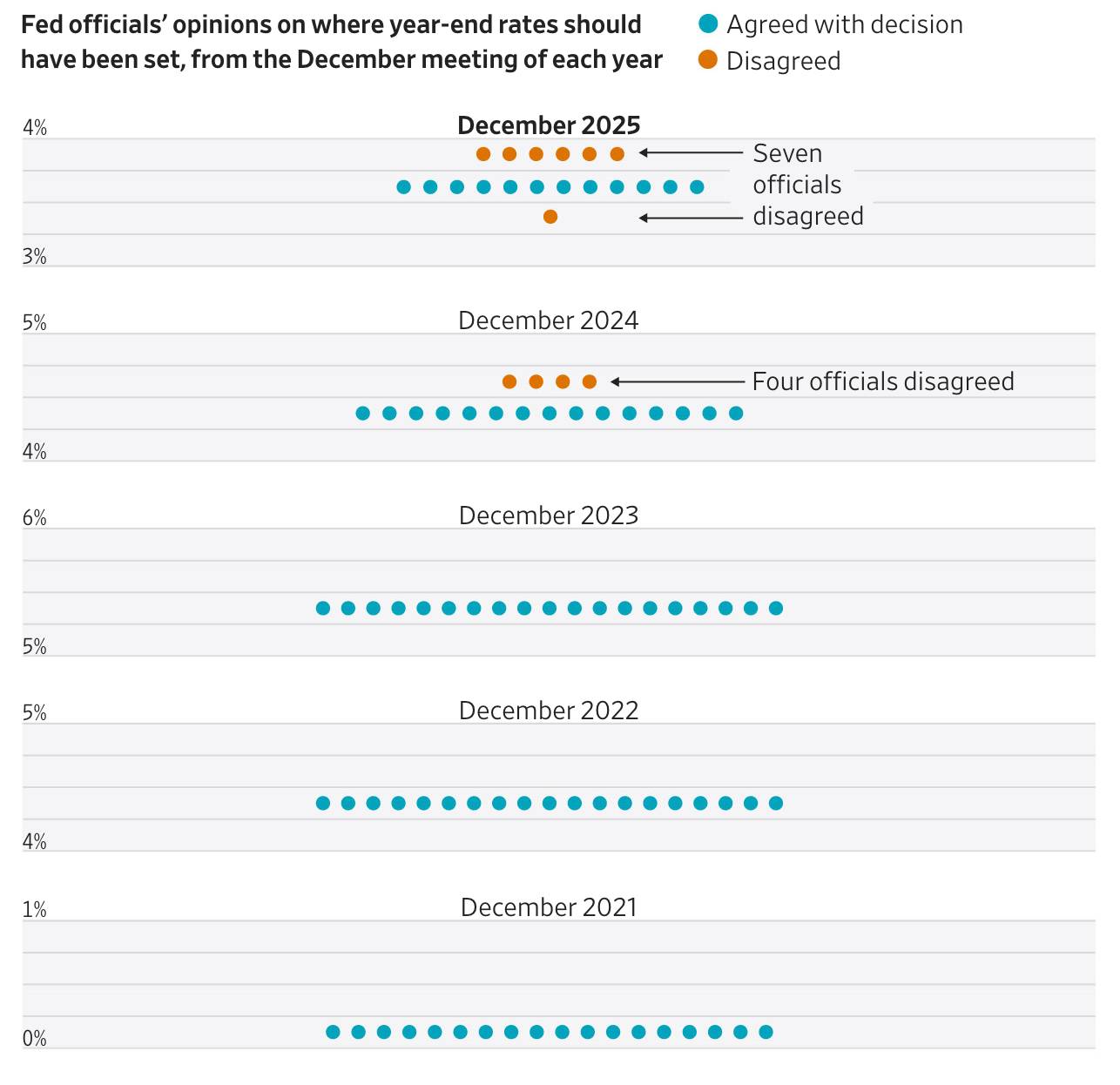

【美联储内部分歧意见一览,来源:Federal Reserve】

就此鲍威尔多次声明,具备一定的意见分歧很正常,分歧仅仅体现在对两大风险的相对权重排序以及政策调整节奏的把握上。这种深思熟虑、相互尊重的争论正是美联储做出最优决策的必要过程,因此并不会限制下一次会议的任何政策选项。即不会下次会议产生任何预设效果。

本次降息虽符合市场预期,但投资者更多关注的是美联储对于明年利率的隐形指引。

鲍威尔指出,剔除重复统计的影响后,自4月份以来就业增长可能略微为负。劳动力市场可能比最初预期的更为疲软。值得注意的是,鲍威尔在近两次降息中,更多的权衡劳动力疲软给市场带来的影响。

同时,鲍威尔讲话表示,没有人会把加息作为基本预期;实际上,反对降息的票数并未超出市场预期,甚至鲍威尔的讲话也没有市场预期的那么“鹰派”,这给市场注入了信心,同时也为2026年的降息奠定了基调。

【FED点阵图,来源:Federal Reserve】

华尔街普遍分析美联储2026年将降息远超点阵图显示的25个基点,理由是预期薪资增长疲软且2026年上半年几乎看不到通胀反弹迹象。

因此,至少在美国劳工部下周公布10月和11月的就业数据之前,2026年的降息路劲仍是市场的共识,即市场主流观点显著更为鸽派。

需指出的是,美联储内部仍在权衡通胀和就业市场哪个才是更令人担忧的问题。若未来数月的就业数据未出现明显的走弱,1月份的FOMC会议上,预计较大可能不会对基准利率做出调整。

其次,尽管通胀仍保持高位,但目前没有数据表明通胀仍在持续上升,而是维持相对稳定,相比于就业市场的持续疲软,就业数据的好坏仍是主导美联储决定是否降息的主导因素。

此外,鲍威尔回应准备金及货币市场紧张问题时表态,资产负债表重启购买为技术性储备管理,非量化宽松。重申此次Reserve Management Purchases(RMP)旨在维持充足储备水平、防范季节性流动性波动(如2026年4月15日纳税日冲击)及长期经济扩张需求,与货币政策宽松“完全分离”。

推荐文章