英国央行:9月会议上有三件事值得关注-荷兰国际集团

几乎没有人预计本月会降息,但投票分歧和前瞻指引将受到密切关注,以确定是否会有细微的支持(或不支持)11月采取行动。我们略微倾向于今年晚些时候再降息一次,尽管这在很大程度上取决于经济数据。

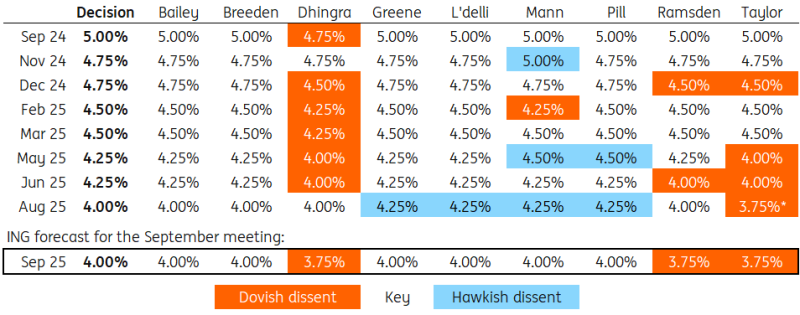

投票分歧

9月的会议几乎肯定不会导致再次降息,政策制定者将在9月18日维持利率在4%的水平。但11月降息的前景悬而未决,此次会议将受到密切关注,以寻找官员们是否仍在考虑今年进一步放松货币政策的暗示。

首先要关注的是投票结果。我们最乐观的猜测是,6名官员将投票维持利率不变,其中3人投票支持再降息25个基点。持不同意见者可能包括斯瓦蒂•丁格拉(Swati dingra)和艾伦•泰勒(Alan Taylor),后者最初在8月份投票支持降息50个基点(后来改变了立场,打破了前所未有的僵局)。美联储副行长戴夫•拉姆斯登(Dave Ramsden)近来一直支持那些推动降息的人,这让人打上了一个问号。

无论发生什么,我们总是很谨慎,不要从投票分歧中做出过多推断。历史告诉我们,它对未来会议的预测能力并不像一些投资者想象的那么强。

随着时间的推移,委员会成员的投票会变化

*泰勒最初在8月份投票支持降息50个基点,但后来将投票改为25个基点,以打破僵局

资料来源:英格兰银行、荷兰国际集团

前瞻指引

一段时间以来,英国央行的沟通仅仅表示,进一步的宽松政策可能是“渐进的”和“谨慎的”。然而,在8月份的鹰派会议上,一个引人注目的方面是,英国央行表示,“货币政策的限制性已经下降”。这是一个显而易见的声明,尽管它被一些人解读为降息接近尾声的暗示。

我们认为这一切在9月的会议上都不会有任何改变,除非在会议决定前几天出现任何令人意外的通胀或就业数据。从根本上说,考虑到年底总体通胀率将保持在3.5%以上,英国央行对今年以后的通胀走势仍持怀疑态度。

量化紧缩

每年9月,英国央行都会投票决定在接下来的12个月里希望减持多少政府债券。过去几年,这一目标一直设定在1000亿英镑,通过积极出售英国国债和允许债券到期无需再投资的组合来实现。目标是继续这样做,直到银行准备金水平达到均衡水平。

没有人确切知道这一水平是多少,但英国央行的研究认为,这一水平大约在3800亿至5500亿英镑之间。如果英国央行在未来12个月继续提供1000亿英镑的QT贷款,再加上在2019冠状病毒病(定期融资计划)期间引入的一些贷款的偿还,那么到明年这个时候,准备金可能会达到该范围的上限。

近几个月来,英国央行回购工具的使用大幅增加,这一事实表明,我们正越来越接近银行准备金供需更加平衡的局面。尽管英国央行自己认为QT并未对市场产生过大的影响,但英国长期金边债券市场面临的压力越来越大。

因此,我们预计QT的步伐将放缓。将年度减持目标降至750亿英镑,将与最近对市场参与者的调查一致,因此不太可能破坏现状。我们还将寻找任何迹象,表明英国央行准备将活跃的销售从长期债券中转移出去。

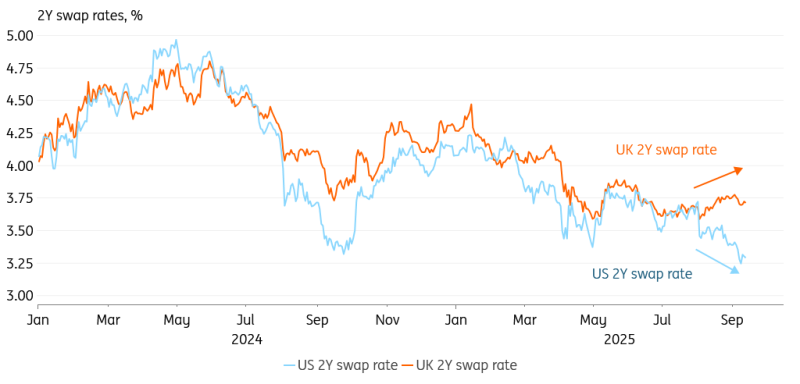

利率:在英国利率跟随美国走低之前,还有许多障碍要跨越

市场目前预计英国央行今年只会降息10个基点,而对美联储而言,降息幅度已增至3次,每次下调25个基点。过去一年,英镑利率倾向于紧跟美国,但自美国就业数据急剧恶化以来,我们面临着一个明显的突破。虽然我们认为英国的曲线也应该下降,但我们承认实现这一目标的门槛已经提高。

缩减量化宽松规模的决定将减轻较长期英国国债收益率的上行压力,但在通胀居高不下且经济数据良好的情况下,我们很难看到更实质性的下跌。再加上秋季预算的不确定性,目前利率应该会保持在高位。

美国和英国2009年利率之间的紧密关联已被打破

资料来源:ING, Macrobond

英镑可能保持稳定

尽管英国国债收益率触及1998年以来的最高水平,英国需要国际货币基金组织(IMF)纾困,但英镑的表现一直相当不错。自从7月美国就业报告宣告美联储重启宽松周期和美元走软以来,英镑在10国集团(G10)货币表现排行榜上一直名列上半区。英国央行在8月份的鹰派政策在这方面发挥了重要作用——使英镑成为少数几个仍在一周存款中支付4%年利率的货币之一。如上所述,英国央行看起来不太可能在9月会议上变得更加温和,这应该不会给英镑带来下行风险。

对于英镑/美元,我们看到从10月开始,美元的看跌占据了主导地位,英镑/美元年底将走向1.32-38区间的顶部。我们认识到11月26日英国预算的重大事件风险,但预计美元空头趋势将成为目前的主导因素。欧元兑英镑保持在0.86-87区间内。我们认为它不会走得太远,但我们会说,如果英国财政和货币政策分别收紧和宽松,我们认为年底前的上行风险会略微加大。

推荐文章