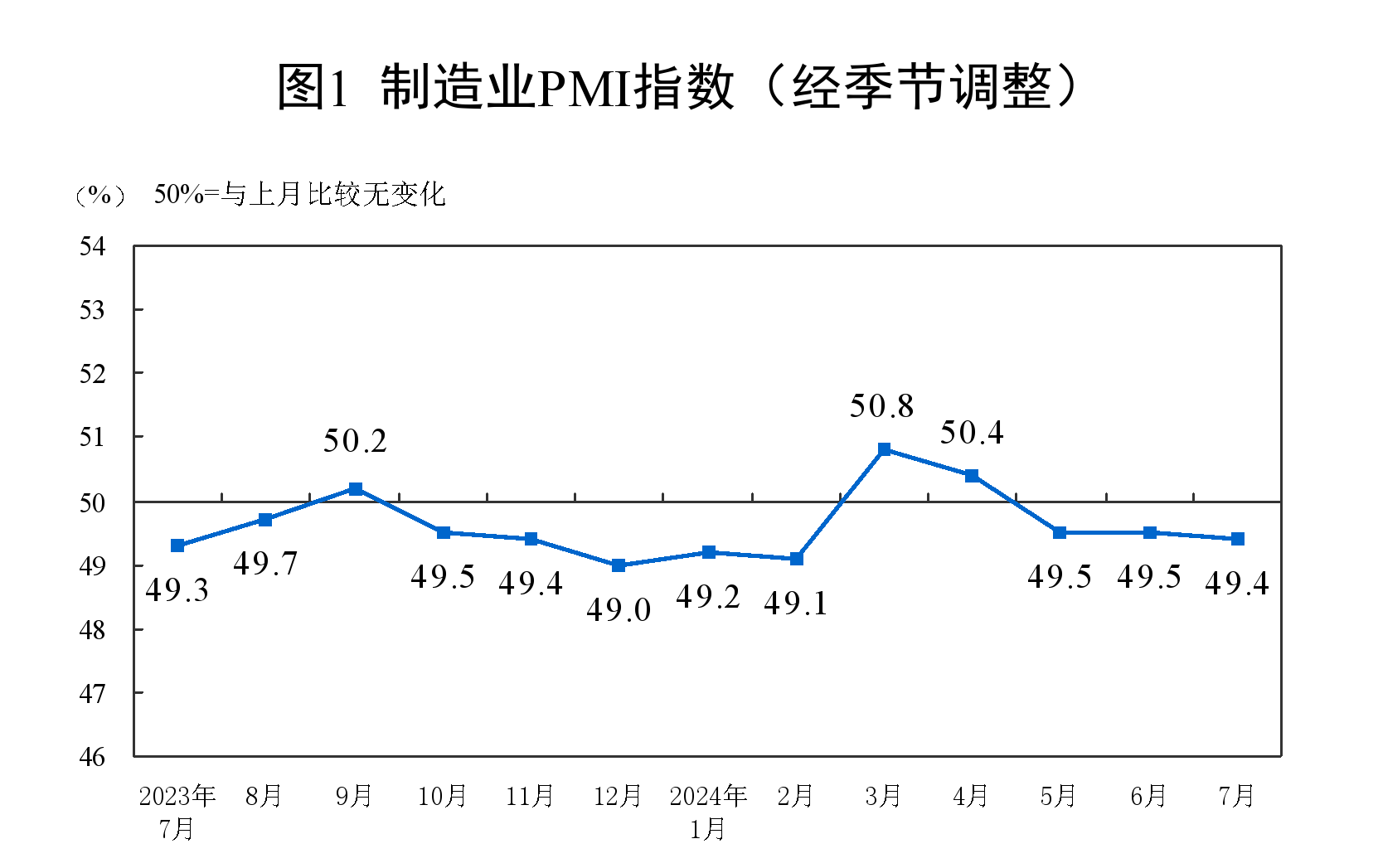

中国7月制造业PMI回落至49.4% 经济总体产出仍保持扩张

英为财情Investing.com –7月31日,国家统计局发布2024年7月中国采购经理指数运行情况,数据显示我国经济总体产出继续保持扩张。

为奥运呐喊助威,共赴夏日狂欢盛宴!InvestingPro特惠风暴来袭,月费惊喜价仅49元人民币!即刻领取CNP24专属优惠码,解锁更多惊喜折扣,动起来,让财富与激情同频共振!

7月制造业采购经理指数为49.4%,符合预期,比上月略降0.1个百分点。7月份,因传统生产淡季、市场需求不足以及局部地区高温洪涝灾害极端天气等因素对企业生产经营的影响,景气水平略有回落。

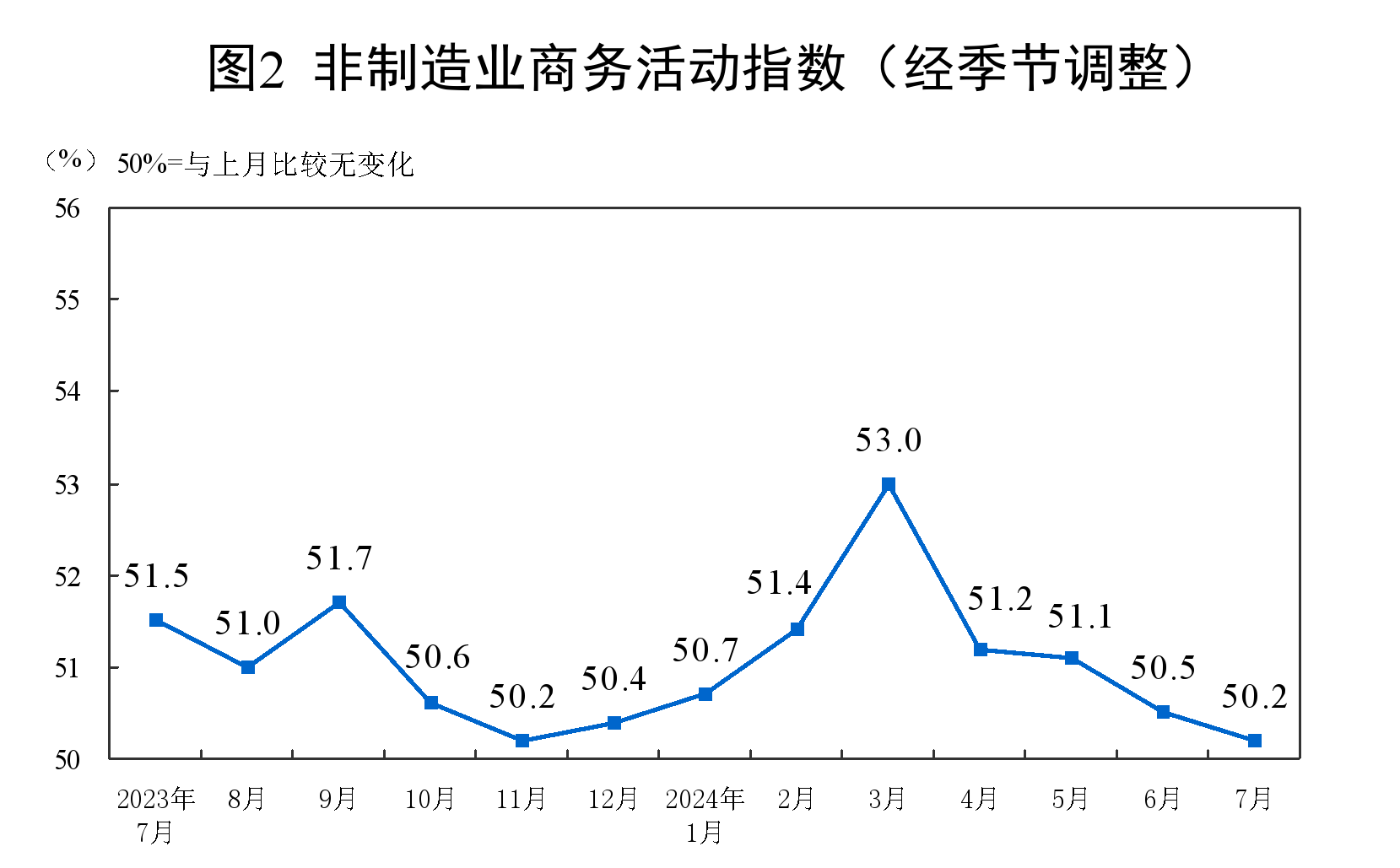

7月非制造业商务活动指数为50.2%,符合预期,比上月下降0.3个百分点,仍高于临界点,非制造业商务活动指数保持扩张。

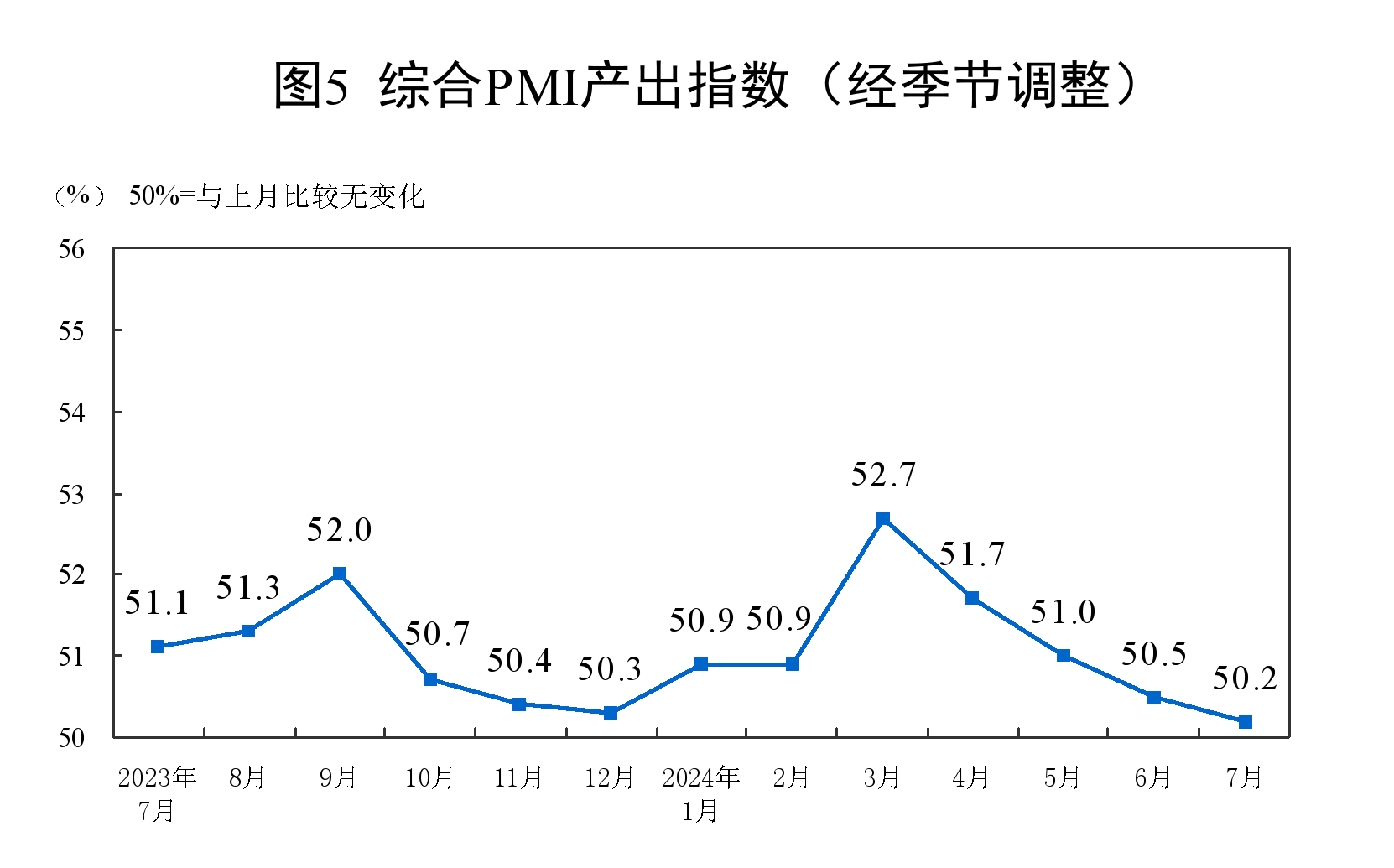

7月综合PMI产出指数与预期一致均为50.2%,均比上月下降0.3个百分点,仍位于扩张区间,表明我国企业生产经营活动扩张有所放缓。

以下是统计局原文:

一、中国制造业采购经理指数运行情况

7月份,制造业采购经理指数(PMI)为49.4%,比上月略降0.1个百分点,制造业景气度基本稳定。

从企业规模看,大型企业PMI为50.5%,比上月上升0.4个百分点;中、小型企业PMI分别为49.4%和46.7%,比上月下降0.4和0.7个百分点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。

生产指数为50.1%,比上月下降0.5个百分点,高于临界点,表明制造业生产小幅扩张。

新订单指数为49.3%,比上月下降0.2个百分点,表明制造业市场需求有所回落。

原材料库存指数为47.8%,比上月上升0.2个百分点,表明制造业主要原材料库存量降幅收窄。

从业人员指数为48.3%,比上月上升0.2个百分点,表明制造业企业用工景气度小幅回升。

供应商配送时间指数为49.3%,比上月下降0.2个百分点,表明制造业原材料供应商交货时间较上月有所延长。

表1 中国制造业PMI及构成指数(经季节调整)

|

单位:% |

||||||

|

PMI |

||||||

|

生产 |

新订单 |

原材料 库存 |

从业人员 |

供应商 配送时间 |

||

|

2023年7月 |

49.3 |

50.2 |

49.5 |

48.2 |

48.1 |

50.5 |

|

2023年8月 |

49.7 |

51.9 |

50.2 |

48.4 |

48.0 |

51.6 |

|

2023年9月 |

50.2 |

52.7 |

50.5 |

48.5 |

48.1 |

50.8 |

|

2023年10月 |

49.5 |

50.9 |

49.5 |

48.2 |

48.0 |

50.2 |

|

2023年11月 |

49.4 |

50.7 |

49.4 |

48.0 |

48.1 |

50.3 |

|

2023年12月 |

49.0 |

50.2 |

48.7 |

47.7 |

47.9 |

50.3 |

|

2024年1月 |

49.2 |

51.3 |

49.0 |

47.6 |

47.6 |

50.8 |

|

2024年2月 |

49.1 |

49.8 |

49.0 |

47.4 |

47.5 |

48.8 |

|

2024年3月 |

50.8 |

52.2 |

53.0 |

48.1 |

48.1 |

50.6 |

|

2024年4月 |

50.4 |

52.9 |

51.1 |

48.1 |

48.0 |

50.4 |

|

2024年5月 |

49.5 |

50.8 |

49.6 |

47.8 |

48.1 |

50.1 |

|

2024年6月 |

49.5 |

50.6 |

49.5 |

47.6 |

48.1 |

49.5 |

|

2024年7月 |

49.4 |

50.1 |

49.3 |

47.8 |

48.3 |

49.3 |

点击下载:相关数据表

表2 中国制造业PMI其他相关指标情况(经季节调整)

|

单位:% |

||||||||

|

新出口 订单 |

进口 |

采购量 |

主要原材料 购进价格 |

出厂 价格 |

产成品 库存 |

在手 订单 |

生产经营 活动预期 |

|

|

2023年7月 |

46.3 |

46.8 |

49.5 |

52.4 |

48.6 |

46.3 |

45.4 |

55.1 |

|

2023年8月 |

46.7 |

48.9 |

50.5 |

56.5 |

52.0 |

47.2 |

45.9 |

55.6 |

|

2023年9月 |

47.8 |

47.6 |

50.7 |

59.4 |

53.5 |

46.7 |

45.3 |

55.5 |

|

2023年10月 |

46.8 |

47.5 |

49.8 |

52.6 |

47.7 |

48.5 |

44.2 |

55.6 |

|

2023年11月 |

46.3 |

47.3 |

49.6 |

50.7 |

48.2 |

48.2 |

44.4 |

55.8 |

|

2023年12月 |

45.8 |

46.4 |

49.0 |

51.5 |

47.7 |

47.8 |

44.5 |

55.9 |

|

2024年1月 |

47.2 |

46.7 |

49.2 |

50.4 |

47.0 |

49.4 |

44.3 |

54.0 |

|

2024年2月 |

46.3 |

46.4 |

48.0 |

50.1 |

48.1 |

47.9 |

43.5 |

54.2 |

|

2024年3月 |

51.3 |

50.4 |

52.7 |

50.5 |

47.4 |

48.9 |

47.6 |

55.6 |

|

2024年4月 |

50.6 |

48.1 |

50.5 |

54.0 |

49.1 |

47.3 |

45.6 |

55.2 |

|

2024年5月 |

48.3 |

46.8 |

49.3 |

56.9 |

50.4 |

46.5 |

45.3 |

54.3 |

|

2024年6月 |

48.3 |

46.9 |

48.1 |

51.7 |

47.9 |

48.3 |

45.0 |

54.4 |

|

2024年7月 |

48.5 |

47.0 |

48.8 |

49.9 |

46.3 |

47.8 |

45.3 |

53.1 |

二、中国非制造业采购经理指数运行情况

7月份,非制造业商务活动指数为50.2%,比上月下降0.3个百分点,仍高于临界点。

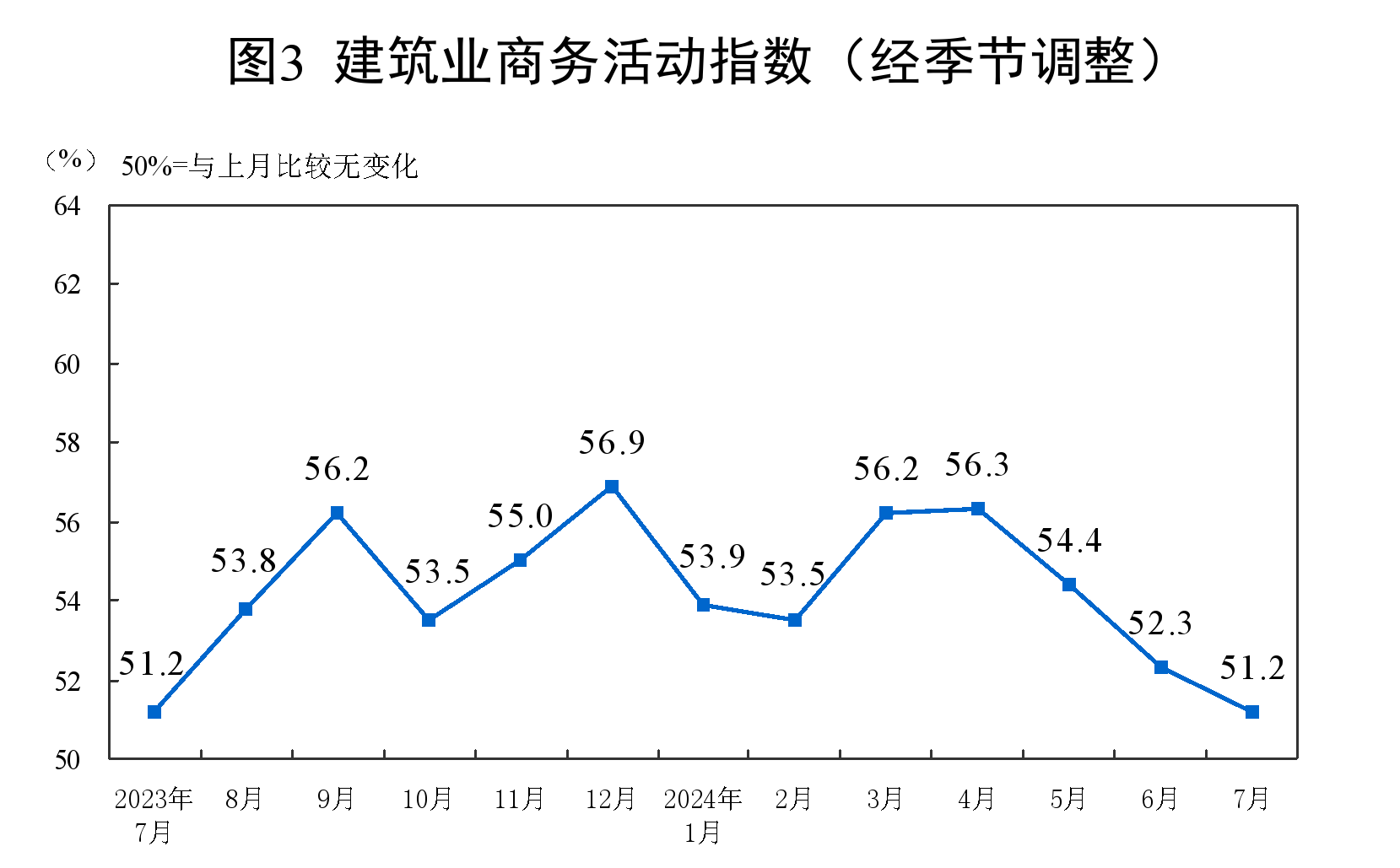

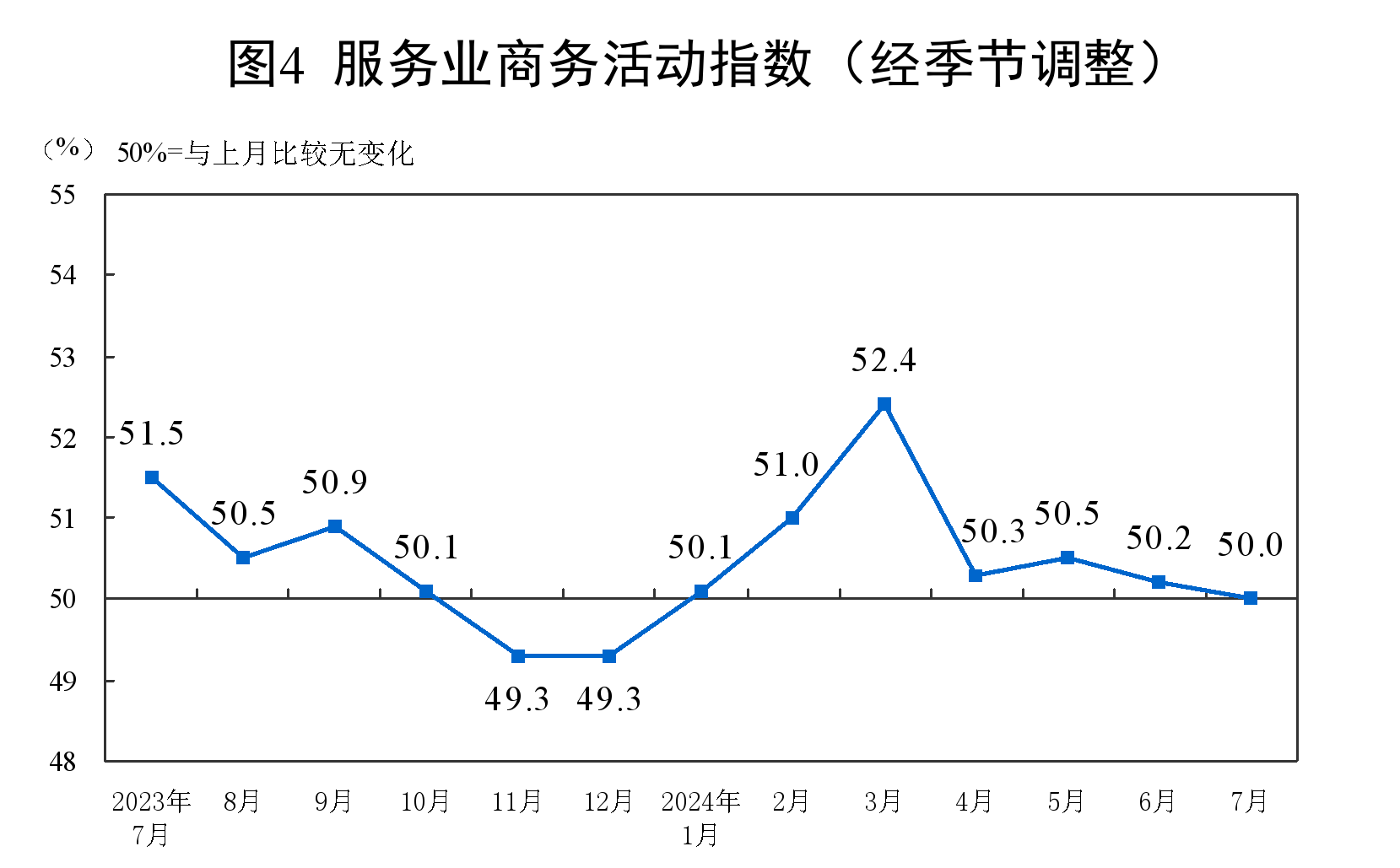

分行业看,建筑业商务活动指数为51.2%,比上月下降1.1个百分点;服务业商务活动指数为50.0%,位于临界点。从行业看,铁路运输、航空运输、邮政、电信广播电视及卫星传输服务、文化体育娱乐等行业商务活动指数位于55.0%以上较高景气区间;零售、资本市场服务、房地产等行业商务活动指数低于临界点。

新订单指数为45.7%,比上月下降1.0百分点,表明非制造业市场需求景气度回落。分行业看,建筑业新订单指数为40.1%,比上月下降4.0个百分点;服务业新订单指数为46.7%,比上月下降0.4个百分点。

投入品价格指数为50.4%,比上月上升0.8个百分点,表明非制造业企业用于经营活动的投入品价格总体水平有所上涨。分行业看,建筑业投入品价格指数为49.9%,比上月下降1.8个百分点;服务业投入品价格指数为50.5%,比上月上升1.2个百分点。

销售价格指数为48.2%,比上月上升0.6个百分点,表明非制造业销售价格总体水平降幅收窄。分行业看,建筑业销售价格指数为49.3%,比上月上升0.3个百分点;服务业销售价格指数为48.0%,比上月上升0.6个百分点。

从业人员指数为45.5%,比上月下降0.3个百分点,表明非制造业企业用工景气度降低。分行业看,建筑业从业人员指数为40.2%,比上月下降2.7个百分点;服务业从业人员指数为46.4%,比上月上升0.1个百分点。

业务活动预期指数为56.1%,比上月下降1.1个百分点,仍位于较高景气区间,表明非制造业企业对市场发展保持信心。分行业看,建筑业业务活动预期指数为52.9%,比上月下降1.8个百分点;服务业业务活动预期指数为56.6%,比上月下降1.0个百分点。

表3 中国非制造业主要分类指数(经季节调整)

|

单位:% |

||||||

|

商务活动 |

新订单 |

投入品 价格 |

销售价格 |

从业人员 |

业务活动 预期 |

|

|

2023年7月 |

51.5 |

48.1 |

50.8 |

49.7 |

46.6 |

59.0 |

|

2023年8月 |

51.0 |

47.5 |

51.7 |

50.0 |

46.8 |

58.2 |

|

2023年9月 |

51.7 |

47.8 |

52.5 |

50.3 |

46.8 |

58.7 |

|

2023年10月 |

50.6 |

46.7 |

49.7 |

48.6 |

46.5 |

58.1 |

|

2023年11月 |

50.2 |

47.2 |

49.8 |

48.3 |

46.9 |

59.8 |

|

2023年12月 |

50.4 |

47.5 |

49.6 |

49.3 |

47.1 |

60.3 |

|

2024年1月 |

50.7 |

47.6 |

49.6 |

48.9 |

47.0 |

59.7 |

|

2024年2月 |

51.4 |

46.8 |

50.6 |

48.5 |

47.0 |

57.7 |

|

2024年3月 |

53.0 |

47.4 |

49.5 |

48.6 |

46.6 |

58.4 |

|

2024年4月 |

51.2 |

46.3 |

51.1 |

49.4 |

47.2 |

57.2 |

|

2024年5月 |

51.1 |

46.9 |

49.7 |

47.8 |

46.2 |

56.9 |

|

2024年6月 |

50.5 |

46.7 |

49.6 |

47.6 |

45.8 |

57.2 |

|

2024年7月 |

50.2 |

45.7 |

50.4 |

48.2 |

45.5 |

56.1 |

表4 中国非制造业其他分类指数(经季节调整)

|

单位:% |

||||

|

新出口订单 |

在手订单 |

存货 |

供应商配送时间 |

|

|

2023年7月 |

47.7 |

43.8 |

45.9 |

51.4 |

|

2023年8月 |

47.9 |

43.7 |

46.2 |

52.0 |

|

2023年9月 |

49.4 |

43.3 |

46.9 |

51.3 |

|

2023年10月 |

49.1 |

43.1 |

46.2 |

52.0 |

|

2023年11月 |

46.8 |

43.0 |

46.7 |

51.8 |

|

2023年12月 |

50.9 |

43.9 |

46.0 |

51.0 |

|

2024年1月 |

45.2 |

43.7 |

47.2 |

52.0 |

|

2024年2月 |

47.3 |

42.7 |

46.4 |

50.3 |

|

2024年3月 |

47.3 |

44.8 |

46.2 |

51.1 |

|

2024年4月 |

48.4 |

44.5 |

46.0 |

51.0 |

|

2024年5月 |

47.6 |

42.9 |

45.2 |

51.0 |

|

2024年6月 |

48.8 |

43.1 |

45.5 |

50.5 |

|

2024年7月 |

49.6 |

42.7 |

45.4 |

50.5 |

三、中国综合PMI产出指数运行情况

7月份,综合PMI产出指数为50.2%,比上月下降0.3个百分点,仍位于扩张区间,表明我国企业生产经营活动继续保持扩张。

推荐文章