- 黃金走勢分析:美股與油價齊漲、黃金收復4100底部或已確立?

- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- WTI原油走勢:曼德海峽「告急」!國際油價漲勢恐將延續?

- 全球國債殖利率飆升!WTI原油、標普500、納指100、比特幣技術分析

- 【財經縱覽】:胡塞武裝宣佈對沙特實施海上禁運,WTI原油兩連漲、10年期美債殖利率觸及4.6%!

- 【財經縱覽】:VIX恐慌指數跌近10%,美元、黃金齊漲!存儲股暴力反彈、美光市值重返萬億!

與許多國際石油公司一樣,西方石油公司(NYSE:OXY)正將自己定位為透過將生產重點放在週期較長的資產上,有效地度過2024財年預期持平甚至下跌的石油市場。在23年第4季的財報電話會議中,管理層發現他們將專注於在墨西哥灣增加第二艘鑽井船,以進一步開發其海上資產。由於WTI目前價格高於80美元/桶,我相信這種長週期策略將緩解短週期非常規生產中的部分資本密集度。管理層預測2024財年短週期和勘探的資本投資將減少320美元,而中周期投資的資本預算將增加480美元。憑藉其平衡的投資組合,管理層預計,一旦CrownRock收購於2024年2月24日完成,頁岩油/海上生產的產量比例將為65/35。

西方石油在過去3年的大部分時間都在增強其資產,以增強其長期策略。截至2023財年,該公司的探明未開發儲量自2020年以來幾乎翻了一番。相信透過策略性收購,西方石油正在努力提高其儲量估值,同時保持產量成長的紀律性。對於2024財年,管理層預計總產量將成長2%。從長遠來看,這項策略應該會讓西方石油受益,因為該公司會管理和提升其資產以獲得更好的定價環境。這可以從該公司2023財年137%的總準備金替代率看出。管理層預計在2024財年其能源和化學品業務上投資58-60億美元,重點關注中周期資產。

除此之外,西方石油還計劃向其低碳企業額外投資600美元,並有可能獲得貝萊德的額外投資。

西方石油的洛磯山脈和DJ盆地資產的生產實力強勁,同時在2023年第4季維持二疊紀產量穩定。隨著該公司減少在二疊紀的一級資產,落基山脈及其在Al Hosn的資產將成為2024財年產量成長的主要焦點。我認為,西方石油專注於低層油井的計劃可能會在短期內帶來一些利潤阻力;然而,當可以更好地實現生產實力時,這一戰略將保留公司的高級資產,以應對更強勁的石油市場。

在二疊紀盆地,管理層預計在目前的油價週期中將維持生產力。西方石油目前正致力於透過在二疊紀盆地建立新設施來提高天然氣處理能力,同時實施EOR和直接空氣捕獲投資。管理層提到,EOR和直接空氣捕獲可能會在2026年投入運營,因為他們預計DAC設施將於2025年中期投入運營。

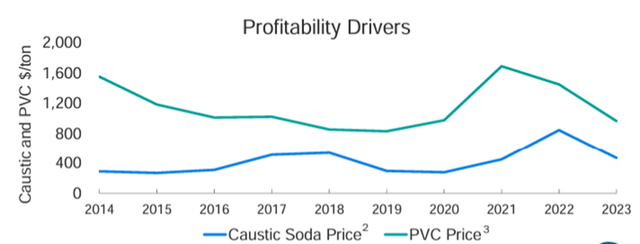

在化學品業務方面,管理層預計,由於在華市場的定價壓力仍然不利,PVC和苛性鹼近期將面臨一些阻力。管理階層預計OxyChem在2024財年的EBT中將產生1-1.2b美元的收益。管理層預計將向化學品業務投資700美元,用於Battleground擴建和工廠增強項目。管理層預計Battleground設施的建設將於2026年中期完成。竣工後,新設施和工廠改造項目的綜合EBITDA影響每年將額外增加300-400美元。

預測財務狀況,隨著全球經濟在成長和衰退之間搖搖欲墜,西方石油面臨油氣領域相對持平甚至下跌的市場。

以CME公佈的帶鋼價格為指導,預計2024財年油價平均將在70多美元到80多美元之間,並在2025財年回落至75美元/桶左右。我還預計,隨著國內乾氣生產停滯,未來幾年天然氣價格將小幅回升。相信西方石油將繼續提高產量,以滿足不斷增長的石油需求。

西方石油股票目前的交易價格比IOC同業略有折扣,為5.90倍EV/aEBITDA。隨著公司朝CCUS方向發展,西方石油股票蘊藏大量有待釋放的隱藏價值。在實現更高的溢價之前,該公司需要採取一些措施去槓桿化資產負債表,因為該公司的淨債務遠遠超過其國內同業國際石油公司。

該公司將擁有這樣做的資本彈性,特別是在管理層削減股票回購計劃直至CrownRock關閉後。這應該會釋放一些額外的資本來償還債務,同時維持每股0.88美元的增加股息率。考慮到西方石油的多種情況,隨著該公司清理資本結構並朝著石油生產過程脫碳的方向前進,其股價在未來幾年可能會經歷一些利潤率擴張。我對西方石油的估值為每股90.10美元,相當於6.08倍eFY25 EV/aEBITDA,並給予買進建議。

要讓西方石油股價達到藍天情景,油價將需要攀升至80-90美元/桶的區間,隨著OPEC+維持減產,同時需求預測不斷增加,這種情況很可能發生。目標情境以當前帶鋼價格對石油進行定價。

作者 | RichardSaintvilus

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情