- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:美元創三個月最大單日跌幅、金價反彈「戛然而止」,後市研判!

- 黃金走勢:美日共證聯合干預日元匯率、美元失守100!金價緣何難漲?

- 【財經縱覽】:聯准會「鷹派暫停」,WTI原油反彈近7%!美元跌破101,黃金反攻4100,美股續跌!

- 【財經縱覽】:伊朗稱與阿曼接近達成協議,黃金漲超200美元、WTI原油三連跌,道指續創歷史新高!

- 黃金飆升逾2%、突破關鍵阻力!黃金、WTI原油、美元指數、納指100指數技術分析

目前,微軟(NASDAQ:MSFT)公佈的24財年第三季財報雙雙超預期,營收為618.5億美元,每股收益為2.94美元。

該公司上/下行的翹尾因素主要歸功於智慧雲端收入的加速成長,達到267億美元,營運利潤率擴大到46.8%。

顯然,下一個雲端運算超級週期和人工智慧的蓬勃發展促使微軟的雲端運算供應商市場份額不斷增長,達到25%,慢慢趕上了市場領導者--亞馬遜的AWS,達到31%。

雖然微軟的成功部分歸功於與OpenAI的合作,但我們不能忽視的是,後者本質上是一家非營利的獨立公司。

也許正因為如此,微軟才組建了自己的人工智慧夢幻團隊--微軟人工智慧(Microsoft AI),由前DeepMind創辦人、最近的新創公司Inflection AI執行長穆斯塔法-蘇萊曼( Mustafa Suleyman)領導。這家新創公司的智慧財產權標價高達6.5億美元,顯然,微軟對成為生成式人工智慧競賽的贏家投入了巨大的精力。

同時,忽略微軟不斷成長的AI基礎設施、整合Copilot堆疊和內部開發的AI模型將是愚蠢的,微軟已經推出了Phi-3,"最有能力和最具成本效益的小語言模型[SLM ]"。這是微軟即將推出的內部LLM MAI-1的基礎,它將直接與Google的Gemini Ultra和OpenAI的GPT-4進行競爭。

基於Google更新後的Gemini與OpenAI旗艦產品GPT-4o之間的激烈競爭,不可否認的是,隨著更多多模態互動平台的推出,我們可能會看到一場三匹馬的生成式AI競賽,而微軟可能會暫時受益於其OpenAI的早期投資。

由於這些努力可能非常昂貴,正如LTM期間研發費用增加$281.9億和資本支出$395.4億所觀察到的,我們認為微軟的資本充足。尋求這些成長機會。

同樣的情況也出現在穩健的資產負債表中,淨現金為$146億,LTM自由現金流豐富,為$705.7億,這有助於允許迄今為止,管理層積極開展合作和併購活動,例如最近完成的690億美元動視暴雪交易。

在其他消息中,截至2024年4月,微軟的新OpenAI支援的Bing也獲得了新的搜尋引擎市場份額,達到3.64%(環比增加0.29點/同比增加0.88點),這解釋了為什麼它的搜索和新聞廣告收入增加了$31.3億。

同時,微軟持續受惠於新的PC更新周期,生產力和業務流程業務收入成長至195.7億美元,更多個人運算業務收入成長至155.8億美元。

同時,各部門的營業利益率分別擴大至51.8%和31.5%。

由於消費者/商業/企業對其多樣化的SaaS/雲端產品的強勁需求,微軟報告令人印象深刻的多年剩餘履約義務為2420億美元(同比增長5.6%/同比增長20.3%)也就不足為奇奇了。

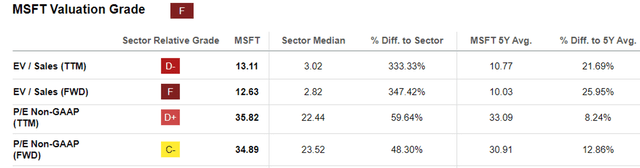

由於其在雲端/企業市場的機會不斷增長,我們可以理解為什麼市場給予微軟34.89倍的溢價FWD市盈率估值。即便如此,我們認為,與七大同業相比,該股仍不貴,包括Google22.63倍、Meta 23.39倍、蘋果28.31倍、英偉達35.87倍、亞馬遜35.87倍、特斯拉67.23倍,微軟位於中間。

事實上,機會主義成長和不斷擴大的獲利能力的強勁結合直接推動了微軟金融服務公司在過去幾個季度的大幅上漲。

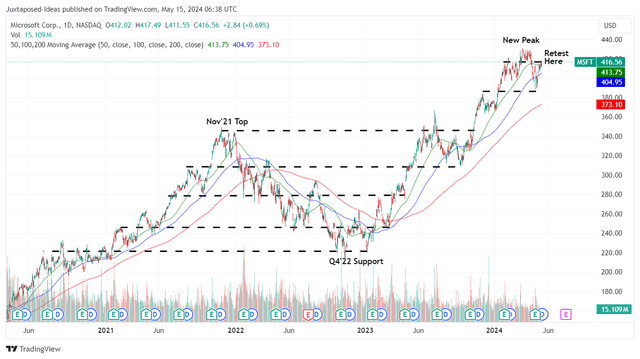

即便如此,隨著生成式人工智慧的炒作在2024年3月達到頂峰,該股自那時以來也出現了明顯的橫向交易。我們相信,這確實是一個好的發展,因為目前的交易價格更接近我們的公允價值估計402.90美元,基於LTM調整每股收益11.55美元和FWD市盈率估值34.89倍。

基於2026財年調整每股收益15.64美元的共識,我們的長期目標價545.60美元似乎也有+31.2%的巨大上漲潛力。

儘管微軟3美元的年度股息微乎其微,但除了持續的股票退休(自2019財年以來已退役的2.8625億股/3.6%的流通股)之外,它還為投資者提供了紅利收入。

由於大部分大型科技公司24年第一季的財報已經結束,我們認為,隨著市場消化長期利率環境的走高,該股可能會繼續橫盤整理,經濟正常化的道路可能會延長。

作者 | Juxtaposed Ideas

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情