- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:反彈觸及4300關口,「雙底」確立劍指這一目標!

- 黃金走勢:美日共證聯合干預日元匯率、美元失守100!金價緣何難漲?

- 【財經縱覽】:伊朗稱與阿曼接近達成協議,黃金漲超200美元、WTI原油三連跌,道指續創歷史新高!

- 黃金飆升逾2%、突破關鍵阻力!黃金、WTI原油、美元指數、納指100指數技術分析

- 【財經縱覽】:川普警告伊朗「最後的機會」!油價與美債殖利率齊跌、美元反攻100,道指創歷史新高!

台積電仍具有相當大的重估潛力!

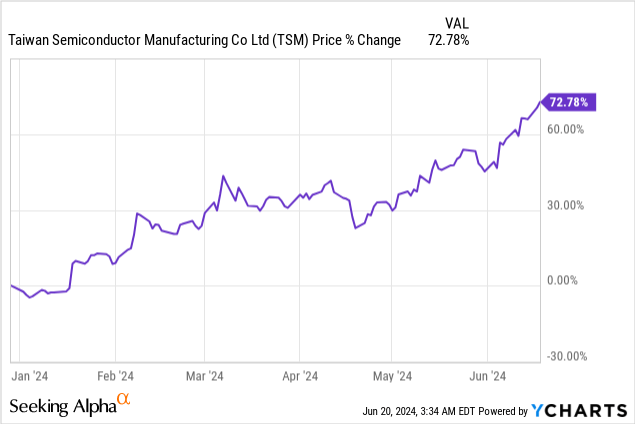

台積電(NYSE:TSM)第一財季的業績顯示出了相當好的前景。這家晶片製造商的核心業務的市場份額實現了連續增長,其自由現金流的增長速度遠遠快於其收入。台積電的自由現金流正在上升,並且有望擴大FCF利潤率。由於對客製化AI晶片的需求和採用不斷增長,相信儘管今年迄今已上漲73%,但台積電仍具有相當大的重估潛力!

2024年第一季度,隨著這家晶片製造商進一步提高其在代工業務中的主導地位,台積電在競爭中領先優勢進一步擴大。這對公司的收入,尤其是自由現金流的成長來說是個好兆頭。

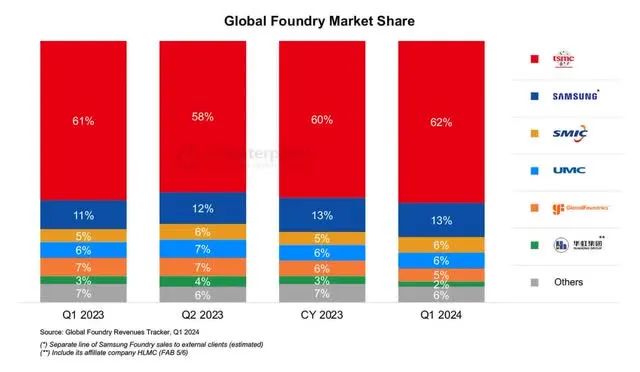

多年來,台積電一直是全球領先的代工廠,這也凸顯了該公司為何能從當前電腦晶片需求的上升中獲益匪淺。截至2023財年,台積電在全球代工市場的佔有率為60%,今年第一季這一比例擴大至62%。人工智慧晶片的需求如此之高,以至於該公司位於亞利桑那州的子公司甚至在4月份獲得了美國官方66億美元的資助,以期提高國內產量並緩解嚴重的人工智慧晶片短缺問題。

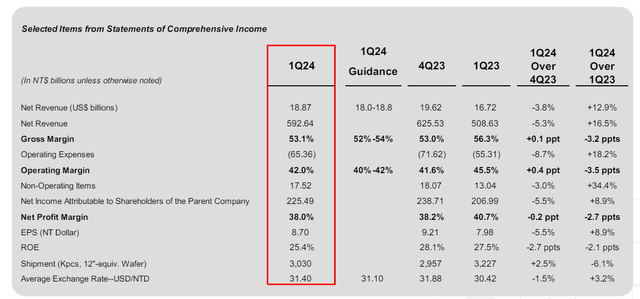

毫不奇怪,台積電公佈了第一財季的強勁業績,淨收入增長13%至189億美元,超過了公司自己預期的180-188億美元的收入。這種需求是由對支援人工智慧應用的電腦晶片不斷增長的需求所推動的。該行業蓬勃發展的主要原因是大規模採用大型語言模型,這些模型需要大量的處理能力才能進行法學碩士培訓。由於台積電正處於這一爆炸性需求的中心,並在2024年第一季擴大了在競爭中的領先地位,因此台積電在自由現金流增長方面具有非常誘人的潛力。

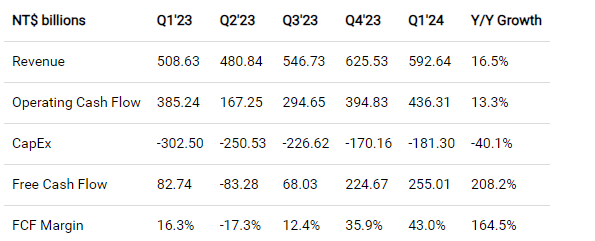

台積電最近的財務報表引起人注意的是,該晶片公司的自由現金流增長速度遠遠快於收入增長速度,這是台積電投資案例中被低估的一個因素。

2024年第一季度,該公司的總收入年增17%(以當地貨幣計算),但其自由現金流飆升超過200%。或者換句話說,台積電的自由現金流成長(截至2024年第一季)比該公司的營收成長快12.6倍……這引起了大多數投資者的注意。毫不奇怪,自由現金流的成長轉化為公司FCF利潤率的顯著提高,上個季度飆升至43%。

未來12個月台積電將面臨三大推動因素:

如上所示,由於晶片需求依然火爆,且市場目前供應不足,台積電的自由現金流成長可能會持續加速。

作為代工市場產能最高的生產商,台積電似乎也將佔據人工智慧支援電腦晶片不斷增長的需求的最大份額,這可能意味著其營收成長將在未來數年內加速。

隨著公司自由現金流的增加,我不會驚訝地看到管理層未來更加關注資本回報,以便透過回購將多餘的自由現金流返還給股東。鑑於該公司在2024年第一季的市佔率成長,台積電在2024財年也有很大機會觸發EPS預測調高。

台積電主要受惠於企業客戶對運算能力和晶片的需求不斷增長,這種成長尚未充分反映在公司的估值中。台積電的EPS預計長期每年將成長24%,考慮到其自由現金流的大幅上升,這是保守估計。

從估值角度來看,台積電具有重估潛力,而且價格不算太高,尤其是考慮到這家代工廠今年的收入預計中位數為28%(範圍:196-204億美元),而且該公司的自由現金流成長速度驚人。台積電的股價為預期(2025財年)收益的22.6倍,較同業平均本益比26.0倍低13%。

英特爾等公司正在積極投資其晶片製造能力,這也得到了美國官方通過2022年《晶片與科學法案》的支持,該法案旨在刺激國產半導體的生產。英特爾是這方面的一大受益者,今年稍早獲得了數十億美元的補助和貸款,以促進晶片製造。從長遠來看,這些官方補貼可能會侵蝕台積電的市場份額,並對公司的估值因素產生負面影響。

儘管台積電的股價在2024年迄今表現非常穩健,但在對支援AI的晶片的需求推動下,該代工廠仍處於多年強勁增長週期的早期階段。台積電在2024年第一季的市佔率增至62%,進一步提升了其市場地位,這一事實凸顯了市場對台積電晶片製造能力的迫切需求。

此外,值得注意的是,儘管投資人對台積電的收入成長印象深刻,但真正的故事是自由現金流的成長,其成長幅度高達一個數量級。43%的自由現金流利潤率也凸顯了以股票回購形式增加資本回報的潛力。

市場低估了台積電自由現金流的成長率,因為該公司的本益比仍然相對較低…至少與其他高成長的AI晶片公司相比。因此,即使對於錯過了今年台積電股價上漲的投資人來說,風險狀況仍然總體上有利!

作者|The Asian Investor

編譯|華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情