- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】「小非農」和PMI數據來襲!聯準會主席Warsh即將講話

- 日幣匯率逼近163!下一目標價165?小心日本當局突襲!

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

自2018年貿易戰,美國開始對華為實施制裁以來,華為概念股在A股的地位越來越高,每年都會誕生幾隻華為鏈的大牛股,甚至今年華為能帶動上百家公司的股價上漲,華為是如何做到在產業和股價上都遙遙領先的?

今年內,華為平台指數已漲超30%,該指數由205家與華為合作的公司組成。其中,已有48隻華為概念股漲幅翻倍。拉長來看,自2018年貿易戰低點以來,該指數上漲了150%。

近幾年的表現,都遠遠跑贏滬深300指數。

一、極具韌性的華為供應鏈指數

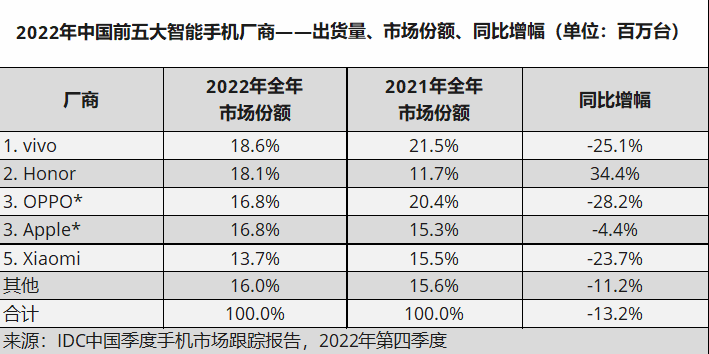

一個有趣的對比,雖然華為在被美國禁用5G晶片後,蘋果藉此機會,在中國市場的份額從2018年的9%一度上升到最高的18%,蘋果在中國市場的市佔率翻了整整一倍。

華為的市佔率從14.7%下跌至8%,不僅被趕出高階機種的市場,也被擠出了國內前五大手機廠商的排名。

然而,雖然蘋果在中國市場的規模翻了一倍,理應受到縮量打擊的華為供應鏈,可能要迎來估值下殺。但過去5年裡,果鏈的漲幅並沒有跑贏華為供應鏈。甚至二者的走勢十分相似,並沒有特別大差距的時期。

直到今年,華為Mate 60和問界M7的強勢回歸,華為供應鏈重新佔據上風,大幅度的拉開了與果鏈的差距。

這其中的原因有三點:

1.果鏈指數和華為供應鏈指數有重疊的成分股,使得指數的變動些許相似。

2.近年來果鏈轉移供應鏈,擠壓供應商的利潤,導致企業EPS變差,難以維持高估值。

3.隨著近幾年華為的業務線增多,華為供應鏈指數的成分股也越來越多。被納入成分股的新業務供應商,市場給予他們未來樂觀的預期,相信華為能在該產品上越做越好,從而帶動了指數的上漲。 (華為供應鏈成分股共有205家,而果鏈指數只有49家)

例如,在2019年時,華為發布了Mate 30系列的5G手機,也發布了鴻蒙手機,以及AI訓練集群的Atlas 900。

當時Mate 30手機天線採用了金屬中框+LDS的技術方案,天線數量相比4G手機有了大幅提升,同時所需的射頻傳輸線數量也將得到提升,拉動了相關天線和射頻傳輸線廠商的需求。

恰好,在2019年剛上市的國產射頻設備龍頭卓勝微,有著華為概念股+次新股+國產替代的炒作邏輯,兩年內最高漲近40倍。

雖然,在2021年後,卓勝微已較高點腰斬,與華為供應鏈走勢相反。但與上述提到的一樣,當華為業務越做越多,就會有新的成分股被納入,新的供應商上漲又接力拉動了華為供應鏈指數。

另外,當時鴻蒙系統的問世,也帶動了中國軟體在一年半內漲超4倍的水平。

那麼,我們回到2023年,經歷制裁的華為,帶著自研5G晶片回歸,明年出貨量從4000萬部提升到7000萬部,甚至更高。我們又能看到,像鏡頭供應商歐菲光年內股價翻倍,華為帶動十幾家供應商活了過來。

二、為何資金那麼敢炒作華為概念股?

過去到現在,華為概念股炒作的邏輯主要圍繞著兩點。

1.每當華為拓展新業務線時,華為的目標都是做到業界第一第二的位置。而資本市場最喜歡的是確定性,華為在過往做到了許多難以完成的目標,也建立了投資人對華為的信任。相信華為做一件事成功的確定性比較大。例如,5G晶片的低調突破,鴻蒙系統的開創,這都是給到所有人驚喜的。

當華為做一件事有高確定性時,就提供了華為供應鏈們有一定的收入想像空間,所以資本市場如此熱衷於華為概念股。

最典型的例子可能是賽力斯,自2020年傳出華為造車至今,賽力斯漲了7倍。市場不斷的說故事,拉滿預期,股價炒到不合理的上百倍PE。

這種說故事預期拉滿的股票,如果後面業績不如預期,一定是暴漲暴跌,賽力斯也一樣。但當華為往後又能交出好銷量,或是好產品時,這種炒作模式又能延續下去,資金繼續講下一階段的故事。

2.現在華為所做的5G晶片、AI大模型、鴻蒙系統、衛星通訊等業務,在美國可能圍追堵截的製裁下,這些本質上都是國產替代邏輯。

當供應商在國產替代的稀缺邏輯下,華為還是銷售預期最好的企業,所以市場資金願意追求雙確定性,即是華為產品能做好,能有高需求,加上國產替代。

這也是為何,在過去五年裡,華為供應鏈和蘋果供應鏈走勢差距不大的原因之一,資金都在追求國產替代,即使當下的市值是不合理的,但市場就是如此相信華為,而華為最後也能做到。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情