- 【今日要聞】G7擬釋放石油儲備?原油價格暴漲30%后回落

- 澳幣匯率飆升創近4年新高!油價推高通膨,澳洲央行3月升息在即?

- 【財經縱覽】:川普稱戰爭「基本結束」!WTI原油收跌近7%、失100關口,美股全線反彈

- 原油價格大跳水!後市還會上漲嗎?投行建議這樣操作

- 【今日要聞】原油重磅會議召開!美國CPI數據來襲

- 川普想TACO?伊朗戰爭的劇本,可能早已不由他編寫

5月17日港股盤後,造車新勢力零跑汽車(09863.HK)率先在造車新勢力上市公司中披露了2024年第一季度財報。總結來說,零跑汽車這份財報「有喜有憂」。

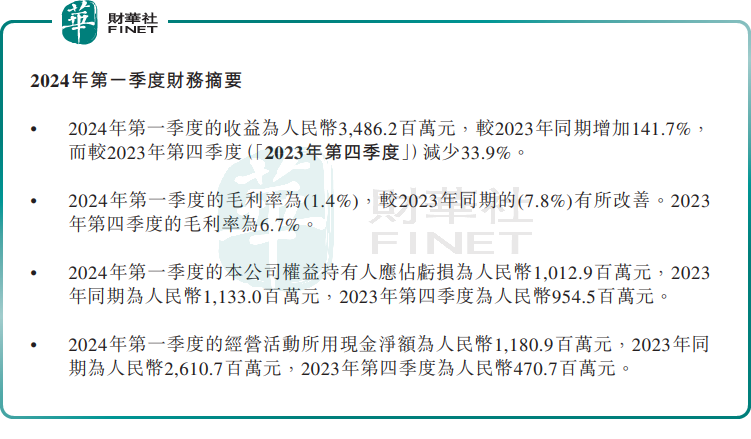

具體來看,零跑汽車一季度的收益達34.86億元(單位人民幣,下同),同比飙升141.7%,但環比減少33.9%。

零跑汽車收入同比大增很好理解,這主要得益於銷量增加,以及銷售車型結構的改善帶來的平均售價提升。

今年一季度,零跑汽車交付量為33410輛,同比大增217.9%。其中,T03交付9433輛,同比增長140.3%;C11、C01的交付顯著提升,交付量分别為12122輛、3998輛,同比分别暴增129.1%、209.4%;C10車型累計交付7857輛。售價相對更高的零跑C系列銷售佔比已經提升至72%。

收入環比下滑,則主要因零跑在第一季度對其全系車型進行了煥新升級,還對其原有車型的產銷策略進行了調整。此外,春節假期的季節性影響也加劇了環比下降的趨勢。

然而,儘管零跑汽車在營收和交付量方面均取得了顯著增長,但公司仍未實現盈利。今年一季度,零跑歸母淨利潤繼續虧損10.13億元,較上年同期的11.33億元有所收窄,但環比去年第四季度9.55億元則有所擴大。

至於市場普遍關心的毛利率。隨著交付量提升帶來的規模效應,特别是售價更高的C系列車型帶來的銷售單價提升,以及持續的降本工作,零跑汽車今年一季度的毛利率為-1.4%,較上一年同期的-7.8%大幅改善;與上一季度(2023年四季度)6.7%的毛利率相比,則有所下滑。

零跑汽車解釋,一季度毛利率環比下滑主要由於2024年一季度對2023款全系車型的促銷,及銷量下降導致的單車制造成本上升。

今年以來,為了提振銷量,車市「價格戰」硝煙彌漫,且有愈演愈烈的趨勢。零跑汽車作為市場參與者之一,也面臨著價格戰的挑戰。

通過上述分析,可以看到,「價格戰」對於零跑汽車的利潤已經產生了一定的影響。雖然他們通過成本控制和效率提升來保持競爭力,但降價促銷策略仍然可能導致利潤率下滑。

因此,為確保在激烈的市場競爭中保持穩定的發展,零跑汽車需要在價格與利潤之間找到一個平衡點。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情