【IPO前哨】再度遞表!主營碳化矽外延片,天域半導體成色如何?

今年以來,港股市場多只半導體概念股表現強勁,上海復旦(01385.HK)錄得翻倍上漲,中芯國際(00981.HK)、華虹半導體(01347.HK)等多股也都實現飙升。

在近期,又有一家半導體企業——廣東天域半導體股份有限公司(以下簡稱「天域半導體」)向港交所遞表,擬在主板上市,中信證券是其獨家保薦人。

這並不是天域半導體第一次和資本市場「結緣」。據悉,2023年時,天域半導體曾尋求在深交所創業板上市,但最終未能成行;2024年底時,天域半導體也曾向港交所遞表,但因期限屆滿失效,於是才有了近期的再次遞表。

主營碳化矽外延片,獲知名機構投資

天域半導體於2009年1月在中國廣東省東莞市成立,隨後於2022年11月改製為股份有限公司。

成立以來,天域半導體主要從事各類碳化矽外延片的研發及製造。公司主要提供4英吋及6英吋碳化矽外延片,具備8英吋量產能力,通常可用於終端應用場景,包括新能源行業(包括電動汽車、光伏、充電樁及儲能)、軌道交通、智能電網、通用航空(如電動垂直起降航空器(eVTOL))及家電等行業。

根據資料,外延片是生產功率半導體器件的關鍵原材料。基本上,外延片是透過在襯底表面形成各種層來製成,以增強襯底的性能特性,例如更強的電流耐受性、更高的電壓耐受性以及操作穩定性。

外延片可根據不同元素進行分類,如矽、碳化矽及氮化镓。其他外延片材料還包括鍺(Ge)、砷化镓(GaAs)及磷化铟(InP)。而碳化矽因其優異的物理特性在製造外延片方面佔據主導地位,並預計其他半導體材料短期内仍無法替代。

經過多年發展,天域半導體在業内取得了不俗地位。根據弗若斯特沙利文的資料,天域半導體於2024年在中國碳化矽外延片行業的收入及銷量均排名第一,同時收入及銷量的市場佔有率分别達30.6%及32.5%。

資料還顯示,截至2025年5月31日,天域半導體6英吋及8英吋外延片的年度產能約為42萬片,這使其成為中國具備6英吋及8英吋外延片產能的最大公司之一。

值得一提的是,在天域半導體的發展歷程中,公司曾獲得多家知名機構及企業的投資,包括華為旗下的哈勃投資、上汽集團旗下的尚颀資本、比亞迪(002594.SZ)等。

業績波動性較大,這些地方值得關注

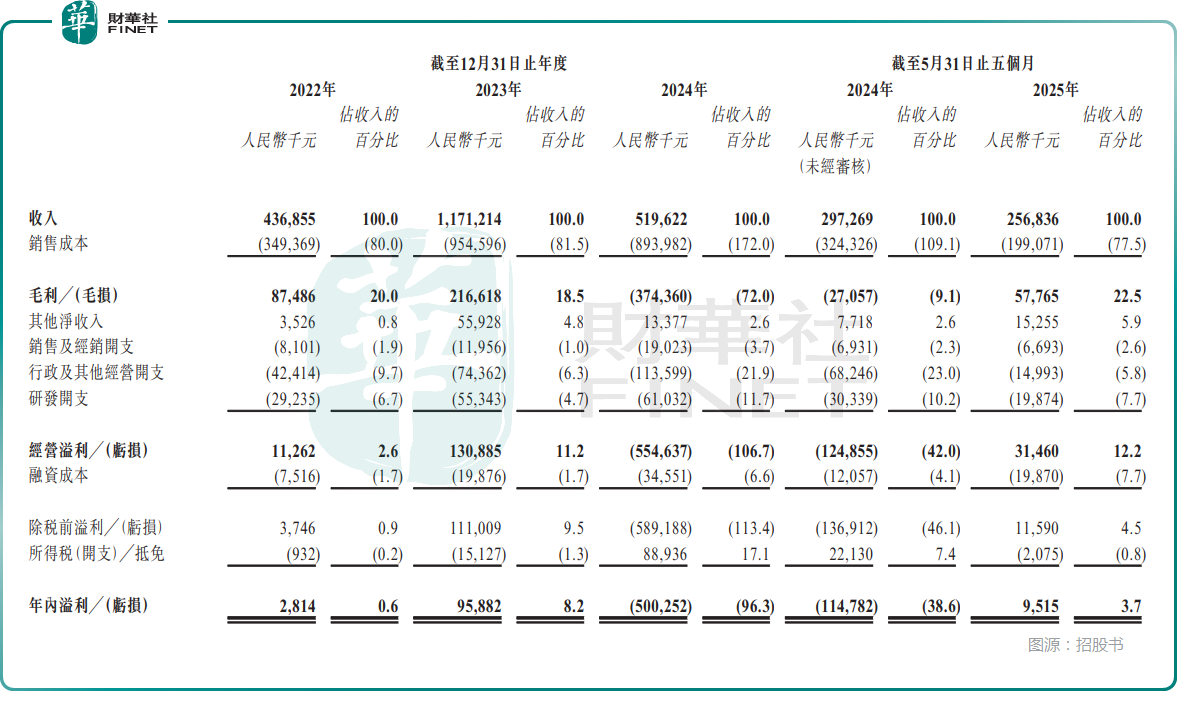

業績方面,2022年至2024年及2025年前5個月,天域半導體的收入分别為4.37億元(人民幣,下同)、11.71億元、5.20億元及2.57億元;同期,毛利分别為0.87億元、2.17億元、-3.74億元、0.58億元;期内溢利分别為281.4萬元、9588.2萬元、-5億元、951.5萬元。

不難發現,天域半導體近年的業績波動起伏較大,其中2024年表現較差。而天域半導體稱,2024年業績下降主要是由於受暫時供過於求導致碳化矽外延片價格下跌趨勢的影響,年内錄得存貨撇減而產生毛損。

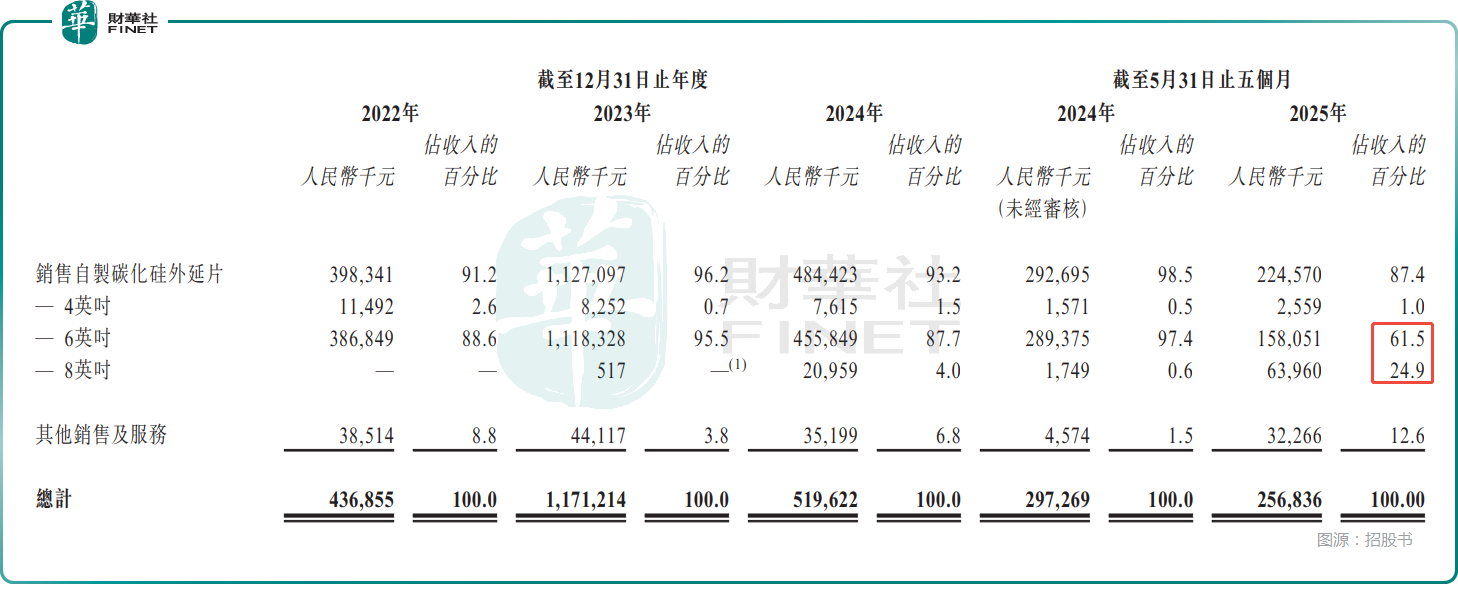

分業務來看,天域半導體的收入主要來自銷售自製碳化矽外延片及提供與碳化矽外延片相關的若幹增值服務,前者是絕對的業績核心。

進一步細分,在銷售自製碳化矽外延片方面,天域半導體目前的產品主要以6英吋為主,不過今年前5個月8英吋產品的收入佔比暴增至24.9%,這一塊的後續表現值得關注。

值得注意的是,天域半導體還披露,2022年至2024年及2025年前5個月,來自五大客戶的收入佔各期總收入的比重分别為61.5%、77.2%、75.2%及61.8%,最大客戶貢獻的收入佔各期總收入的比重分别為21.1%、42.0%、43.5%及16.6%。

與此同時,2022年至2024年及2025年前5個月,天域半導體向五大供應商作出的採購額佔各期採購總額的比重分别為84.5%、88.7%、86.9%及74.7%,最大供應商應佔採購額佔各期採購總額的比重分别為53.4%、34.4%、51.0%及35.4%。

總的來看,天域半導體對五大客戶及五大供應商的依賴性較高,公司也坦稱此舉易受集中風險影響。

此外,週轉效率的惡化也值得留意。招股書披露,2023年,天域半導體的存貨週轉天數為113天,2024年因銷量下滑及6英吋襯底積壓,週轉天數暴增至308天,2025年前5個月有所改善,但仍高達267天。

如果再度遭遇景氣度下行,其存貨可能再次面臨減值風險。

結語

除了上述這些信息需要關注外,天域半導體的募資用途也值得關注。

根據招股書,此次赴港IPO募集資金將用於:1)未來五年内用於擴張整體產能,從而提升市場份額及產品競爭力;2)未來五年内用於提升自主研發及創新能力;3)戰略投資及/或收購;4)擴展全球銷售及市場營銷網絡;5)營運資金及其他一般企業用途。

推薦文章