半年虧損銳減約90%!瑞浦蘭鈞「逆襲」在即?

7月21日盤後,動力電池及儲能電池賽道的瑞浦蘭鈞(00666.HK)率先披露了2025年上半年業績預告。

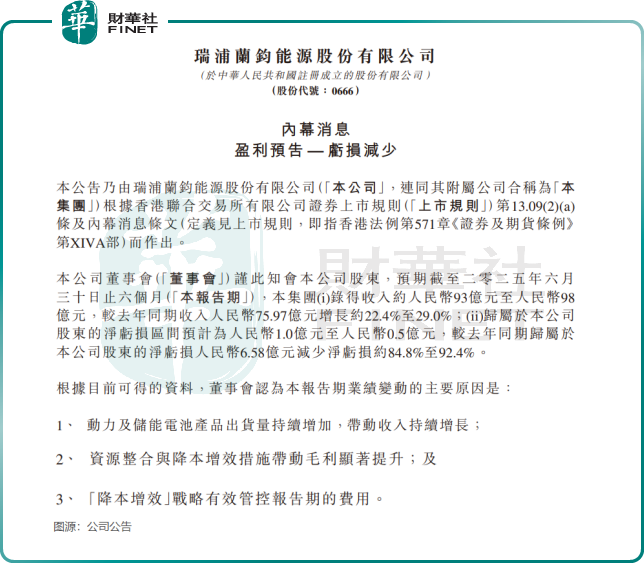

2025年上半年,瑞浦蘭鈞延續2024年營收高增和虧損收窄的勢頭,預計期内錄得收入約93億元(單位人民幣,下同)至98億元,同比增長約22.4%至29%;歸母淨虧損預計介於0.5億元至1億元,同比減少約84.8%至92.4%。

以當前虧損大幅收窄的態勢來看,若能延續這一勢頭,瑞浦蘭鈞有望在2025年終結多年持續虧損的局面,實現上市以來的首次盈利。

7月22日,瑞浦蘭鈞股價應聲上漲,截至發稿前漲幅為5.81%。

扭虧在望

瑞浦蘭鈞是世界500強企業青山實業在新能源領域佈局的首家企業,其核心團隊來自於寧德時代(300750.SZ),產品組合包括了動力電池、儲能電池及電池組件等。

儘管身處動力電池行業二三梯隊,瑞浦蘭鈞長期依賴「低價換量」策略,毛利率遠低於行業龍頭。疊加客戶集中、議價權薄弱等問題,公司盈利始終未能突破。但隨著規模效應顯現,這一局面正逐步扭轉。

如今,隨著瑞浦蘭鈞在動力電池和儲能電池領域的銷量持續放量,規模效應得到體現,帶動了其盈利能力的提升。

在2025年上半年業績預告中,瑞浦蘭鈞認為,其業績變動的主要原因是:動力電池及儲能電池產品出貨量增加,帶動收入持續增長;資源整合與降本增效帶動毛利顯著提升;降本增效戰略有效控製報告期的費用。

瑞浦蘭鈞未披露2025年上半年毛利率情況,於2024年,得益於規模效應的顯現以及平均生產成本的降低,瑞浦蘭鈞的儲能電池產品毛利率同比小幅上升至5.4%。同時,公司動力電池產品毛利率為2.5%,上年同期為-2.6%。

相較於行業中多數企業擁有超過15%的毛利率,瑞浦蘭鈞的毛利率仍有待提升。近兩年,公司加大產品的研發進度,擁有較高附加值的產品不斷面世,其半固態電池已裝車試驗。

隨著高附加值產品(如半固態電池)逐步量產,以及成本管控持續優化,瑞浦蘭鈞的毛利率有望進一步改善,或將成為其扭虧的關鍵推力。

市佔率再提升,登頂全球儲能第一

此前,瑞浦蘭鈞動力電池客戶主要為上汽通用五菱等二三線車企。近一年來,公司通過新簽約了雷諾等車企,並擴大了與吉利銀河、徐工集團、三一集團等企業的合作,推動了其產品銷量的增長。

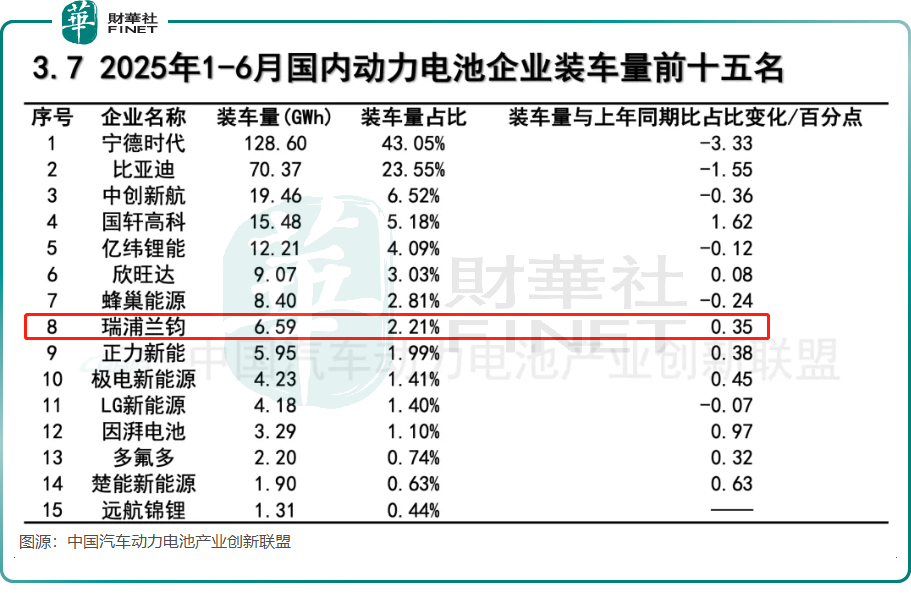

中國汽車動力電池產業創新聯盟數據顯示,2025年上半年,瑞浦蘭鈞動力電池裝車量達6.59GWh,市佔率較去年同期提升0.35個百分點,升至2.21%。值得注意的是,同期動力電池行業前三強寧德時代、比亞迪(01211.HK)和中創新航(03931.HK)的市場份額均出現不同程度下滑。

今年上半年,國内動力電池市場需求保持高增長。根據動力電池產業創新聯盟數據,1-6月,我國動力電池累計裝車量299.6GWh,累計同比增長47.3%;累計銷量485.5GWh,累計同比增長51.6%。其中,比亞迪、蜂巢能源和瑞浦蘭鈞等企業動力電池銷量均超過平均增長速度。

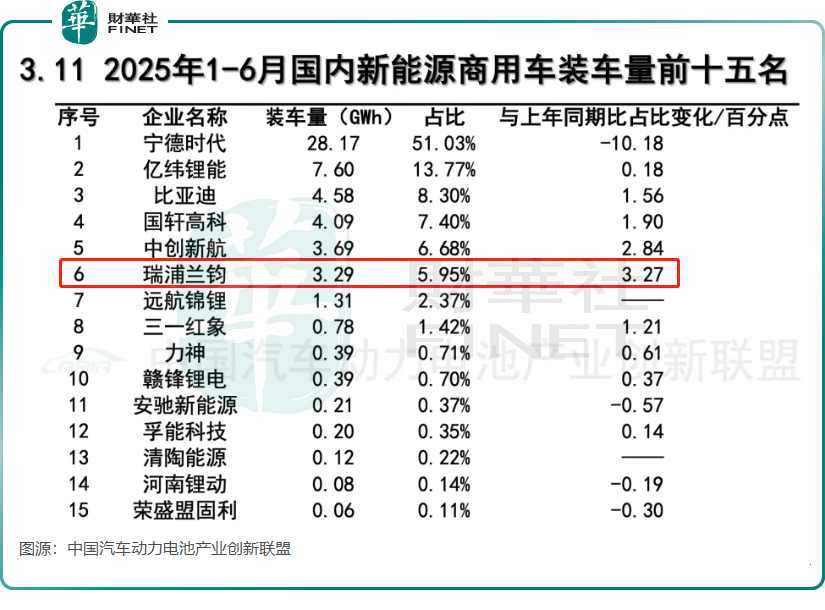

商用車方面,在今年上半年國内新能源商用車裝車量排名中,瑞浦蘭鈞以3.29GWh的裝車量名列第六名,市場份額為5.95%,較上年提升3.27個百分點,為前十五名市場份額提升最快的品牌。

此外,瑞浦蘭鈞在海内外儲能市場持續斬獲大單。國内儲能領域,其主要客戶涵蓋陽光電源(300274.SZ)、中車株洲所等頭部廠商;海外市場則已進入Powin、Vena Energy、韓國曉星重工業等企業的供應鏈。

瑞浦蘭鈞最新的公告顯示,根據上海有色網、鑫椤鋰電數據,2025年上半年,瑞浦蘭鈞在全球戶用儲能市場表現亮眼,戶儲電芯出貨量位居全球第一。目前,瑞浦蘭鈞戶儲電芯已廣泛覆蓋家庭日常、應急照明等多元場景。

另據InfoLink數據顯示,2025年第一季度,在全球儲能電芯出貨排名中,瑞浦蘭鈞位居第六位,其中小儲電芯全球出貨排名第二位。

不過需要注意的是,儘管在儲能領域已佔據一定市場份額,瑞浦蘭鈞仍面臨多重挑戰——低價競爭導致利潤空間被壓縮、高端市場需持續追趕行業龍頭(如寧德時代)、海外市場還需應對政策不確定性等。若能在技術創新和品牌溢價上突破,其競爭優勢將進一步鞏固。

推薦文章