【IPO前哨】估值超20億!普祥健康有哪些點值得關注?

近期,港股市場迎來多家公司遞表,其中普祥健康控股有限公司(以下簡稱「普祥健康」)擬在主板上市,申萬宏源香港、農銀國際為聯席保薦人。

根據招股書,普祥健康擬將港股IPO募資用於:拓展公司在中國内地及海外地區的業務;將醫養結合服務走寬、走深;推進業務流程的數字化和智能化工作;實施多元化支付和結算繫統;營運資金及其他一般企業用途。

主營醫養結合服務,IPO前估值超20億

招股書披露,普祥健康的歷史可追溯至2004年6月。

彼時,王偉斌先生創辦普祥投資作為北京潤富投資有限公司(現稱為北京神玉藝術文化有限公司)的附屬公司。北京潤富是雙全地產集團有限公司的全資附屬公司,而雙全控股亦由王偉斌先生控製。

2005年3月,普祥健康首家醫院大山子醫院注冊成立;2006年6月,普祥健康成立首家二級專科醫院普祥腫瘤醫院。

沉寂8年後,普祥健康於2014年從雙全控股有限公司分拆出來並開始尋求獨立發展及籌資。

經過多年發展,普祥健康已經成為中國華北地區領先的、以專業醫療能力為核心的醫養結合服務提供商。不同於傳統的養老資產運營,普祥健康致力於為社區中老年人提供包括臨床診療、康復護理、安寧療護及其他延伸服務在内的一體化服務。

目前,普祥健康在北京等人口密集且老齡化程度較高的區域戰略佈局了13家醫療機構網絡,其中包括6家自營醫療機構、5家託管醫療機構及2家投資醫療機構。其中11家坐落於北京。

根據灼識咨詢報告顯示,按2024年體繫内收入計,普祥健康在華北地區醫養結合服務提供商中排名第二。2022至2024年間,普祥健康在該地區前五大醫養結合服務提供商中收入增速排名第一。2024年,普祥健康的老年患者比例在市場前五大服務提供商中排名第一。

在多年發展中,普祥健康完成了三輪融資,引入了一些投資者,完成IPO前最後一輪融資後,估值20.50億元(人民幣,下同)。

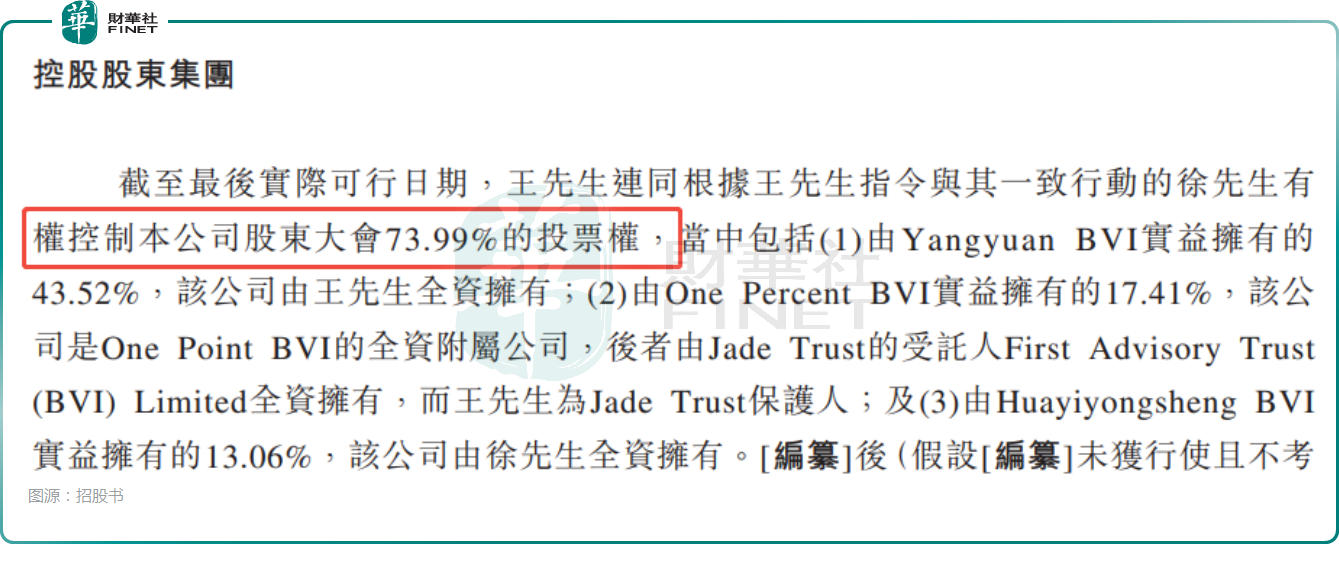

值得一提的是,根據IPO前的股權結構,王偉斌先生,通過全資子公司及信託合計持股60.93%,一致行動人士徐華勇先生持股13.06%,兩人合計持股約73.99%,股權集中度較高。

業績表現較穩健,但藏有一些隱憂

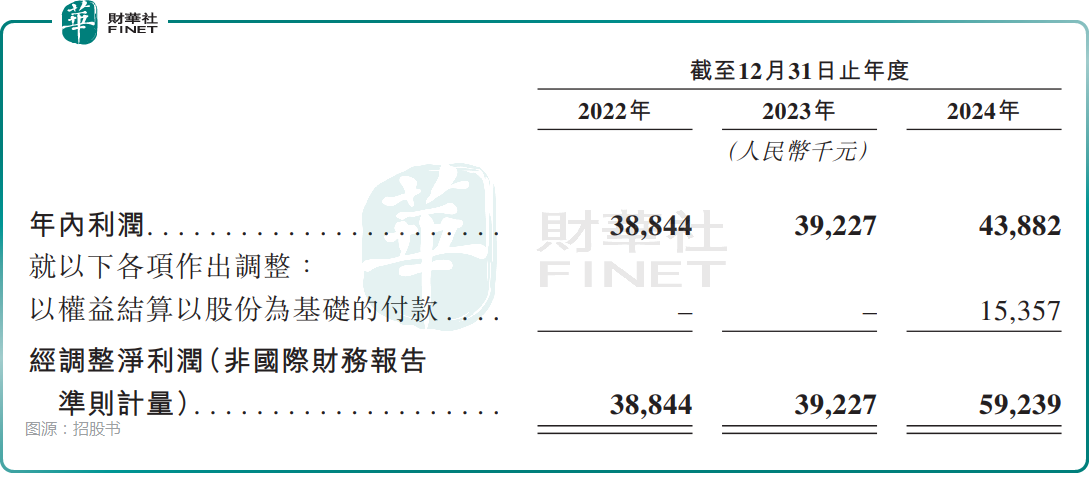

業績方面,2022年至2024年,普祥健康的營收分别為2.55億元、4.22億元和5.00億元,年度利潤分别為3884.4萬元、3922.7萬元、4388.2萬元;經調整淨利潤(非國際財務報告準則計量)分别為3884.4萬元、3922.7萬元、5923.9萬元。

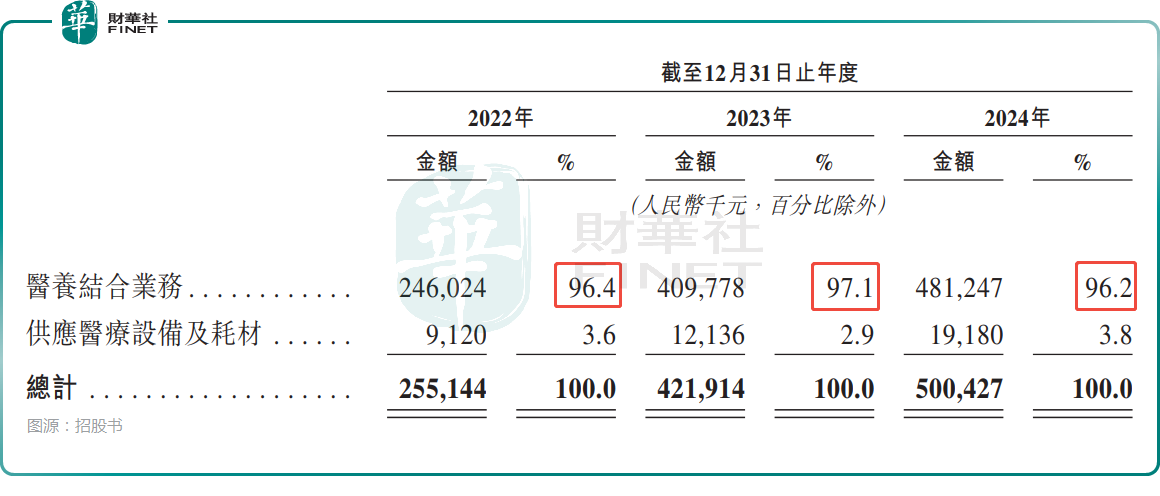

普祥健康的收入主要來自以下兩個方面:(1)醫養結合業務,包括自營醫療機構運營及醫療機構管理服務。具體而言,收入主要來自自營醫療機構提供的住院及門診服務,包括藥品及醫用耗材費、診療服務費、檢查費、手術費、床位費、醫生服務費等;以及向託管醫療機構提供的醫療機構管理服務。

(2)供應醫療設備和耗材。收入主要來自向客戶(包括託管醫療機構及其他醫療機構)銷售醫療設備及耗材。

招股書顯示,2022年至2024年,醫養結合業務實現的收入佔年度營收的比重分别為96.4%、97.1%、96.2%,對這項單一業務存在很重的依賴。

招股書還披露,普祥健康的收入高度依賴普祥腫瘤醫院、普祥中醫院及大黃莊醫院這三家旗艦醫療機構。2022年至2024年,這三家醫療機構的合計收入佔年度營收的比重分别為53.2%、69.4%、73.2%,同樣存在集中度較高的隱憂。

普祥健康在招股書中稱,公司一直主要依賴這三家醫院獲取收入,預計未來也將持續如此。如果公司未能成功運營上述醫療機構,公司的營收和盈利能力可能會受到重大不利影響。

值得注意的是,普祥健康的增長戰略部分依賴於收購及管理新醫療機構。例如,公司旗下兩家自有醫療機構大黃莊醫院及普祥中醫院分别於2019年及2022年完成收購,收購後對業績增長有著顯著貢獻,普祥健康稱公司的營收於2022年至2023年增長65.4%,主要繫於2022年7月收購普祥中醫院。

不過,這種模式也會產生一些失敗案例。招股書披露,普祥健康於2021年8月收購唐山維康醫院及其全資子公司唐山普祥中醫醫院。然而,這兩家醫療機構在2024年繼續虧損,普祥健康經過評估認為該區域市場對公司缺乏重大增長機遇,於2025年6月處置了持有的這兩家醫療機構的股權。

固然普祥健康的業務規模相對有限,但其優勢在於經營表現穩健。然而公司在經營過程中存在的隱憂值得投資者關注,此類風險因素可能抑製其上市後獲得更高估值。

推薦文章