【IPO前哨】工業機器人龍頭赴港!埃斯頓成色如何?

近日又有多家A股公司在港交所遞交招股書,包括埃斯頓(002747.SZ)、豪威集團(603501.SH)、用友網絡(600588.SH)、石頭科技(688169.SH)等。

其中,埃斯頓擬在港股主板上市,華泰國際是其獨家保薦人。

根據招股書,埃斯頓計劃將募集的資金用於:擴充公司的全球生產能力;在全球產業鏈上下遊有選擇地尋求戰略聯盟、投資及收購機會;投資於研發項目,以推動下一代工業機器人技術的發展;提升公司的全球服務能力及開發全球統一的數字化管理繫統;部分償還現有貸款;營運資金及一般企業用途。

工業機器人領軍企業,A股市值超175億元

埃斯頓成立於2002年,2010年公司的第一台工業機器人誕生,2011年改製為股份有限公司,隨後在2015年登陸深交所,實現A股上市,截至6月30日收盤A股市值超過175億元人民幣。

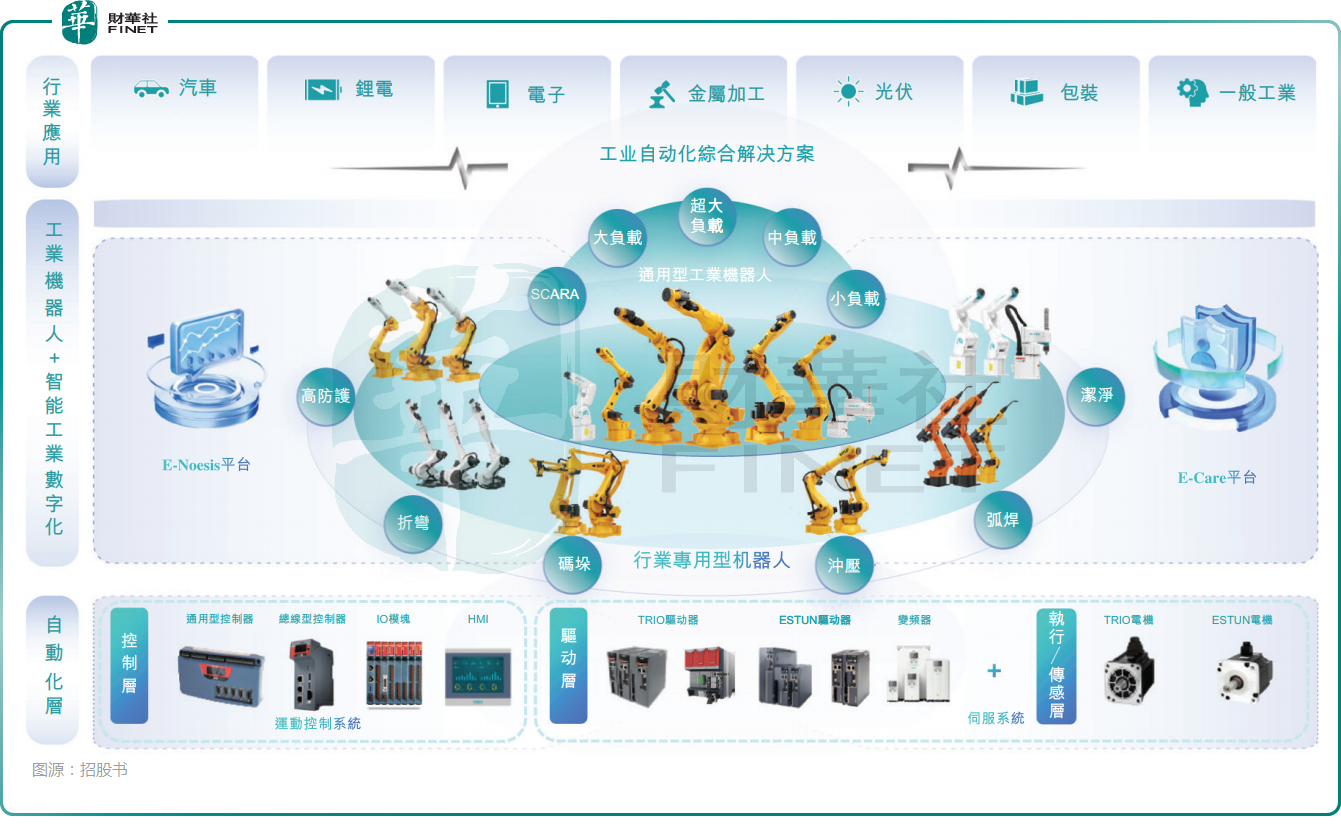

經過多年發展,埃斯頓已成為中國工業機器人領軍企業,具備從「核心部件+機器人整機+解決方案」的全產業鏈自主研發及生產能力,主要產品包括工業機器人及智能製造繫統與自動化核心部件及運動控製繫統,下遊應用領域包括汽車、鋰電、光伏、電子、金屬加工、工程機械、包裝物流、建材家具等行業。

根據弗若斯特沙利文的資料,埃斯頓在中國工業機器人解決方案市場的國產企業中,出貨量連續多年保持第一。另外,於2025年第一季度,埃斯頓取得歷史性突破,國内市場上工業機器人出貨量超越外資品牌,成為首家登頂中國工業機器人解決方案市場的國產機器人企業。

業績出現下滑迹象,還有這些地方值得關注

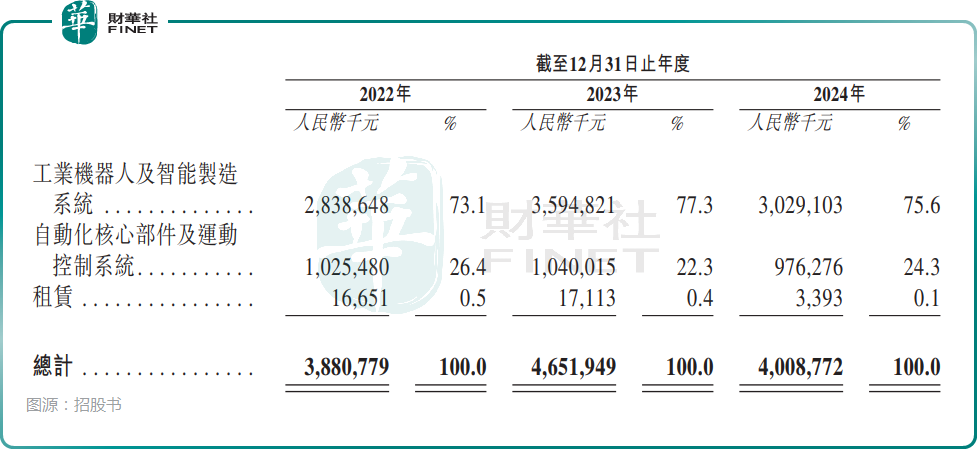

業績方面,2022年至2024年,埃斯頓實現營業收入分别約為38.81億元、46.52億元、40.09億元。

分業務來看,2022年至2024年,工業機器人及智能製造繫統的收入佔同年營收的比重分别為73.1%、77.3%、75.6%,埃斯頓的業績比較依賴這項業務。

分區域來看,2022年至2024年,來自境外(中國内地以外地區)市場的收入佔同年營收的比重分别為33.8%、34.3%和34.2%,由此可見埃斯頓在開拓海外市場方面做得不錯。

利潤端,2022年至2024年,埃斯頓的年内利潤分别為1.84億元、1.34億元、-8.18億元。不過,於2025年一季度,埃斯頓的業績恢復了增勢,營收和利潤雙雙錄得增長。

而2024年埃斯頓之所以陷入大虧之中,計提無形資產及商譽減值損失近4億元是重要原因之一,而這主要繫包括重工業在内的特定下遊領域需求減少,導致若幹子公司業績不佳。

據悉,多年來,埃斯頓頻繁出手收購外部資產,這也帶來了一些隱憂,例如商譽問題。截至2024年末,埃斯頓的商譽規模仍有11.04億元。

埃斯頓的存貨情況也值得留意,存貨週轉天數正在攀升。

數據顯示,2022年至2024年末,公司的存貨餘額分别為11.30億元、13.40億元、17.21億元,存貨週轉天數分别為138天、141天及194天。

埃斯頓在招股書中稱,2023年至2024年,我們的存貨週轉天數增加主要由於我們主動採取策略提高若幹通用型號庫存水平,以及時滿足大客戶需求並確保運營就緒。然而倘若存貨水平超過客戶需求,可能導致存貨撇減或撇銷,而以折讓價格出售多餘存貨可能損害公司的品牌形象並影響毛利率。截至2022年、2023年及2024年末,埃斯頓撇減存貨的數額持續增加,2024年已經超過1億元。

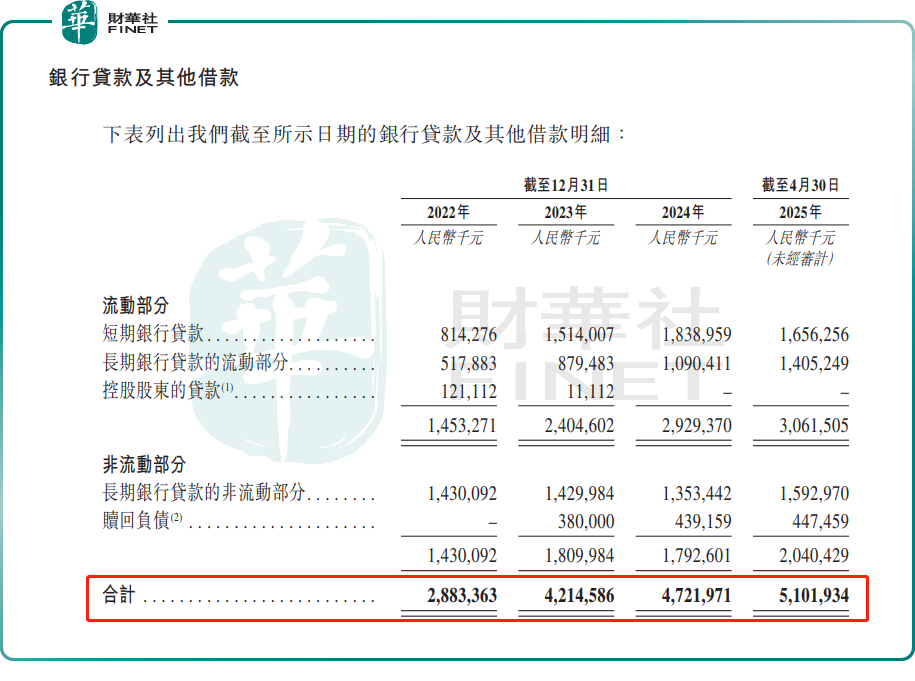

此外,埃斯頓的負債水平較高,銀行貸款及其他借款逐年增加,2024年末增至47.22億元,2025年4月末攀升至51億元。這也導致公司的融資成本較高,對利潤形成一定侵蝕。

根據招股書,埃斯頓的融資成本從2023年的1.31億元增至2024年的1.54億元,主要歸因於:銀行貸款及其他借款利息增加以及票據貼現利息增加。

業績雖有波動,但埃斯頓派息卻是十分積極。2022年至2024年,埃斯頓向公司股東派付的股息分别為2580萬元、2601萬元、5202萬元。

結語

眾所週知,隨著科技快速進步及應用領域的擴展,全球工業機器人解決方案市場近年來出現大幅增長,而中國已成為全球市場增長的重要動力,這個領域也是政策大力支持的方向,市場有望持續擴容。

從發展趨勢來看,埃斯頓所處行業的前景值得期待。而此次赴港上市不僅能幫助公司募集一筆資金,緩解債務壓力,降低負債比例,同時也對開拓海外市場有所幫助。

推薦文章