【IPO前哨】CIS龍頭遞表!長光辰芯業績穩定,上市前分紅引爭議

在CMOS圖像傳感器相關領域,已經湧現出了豪威集團(603501.SH)、思特威-W(688213.SH)、格科微(688728.SH)等多家上市公司。

近日,又有一家高性能CMOS圖像傳感器(CIS)提供商——長春長光辰芯微電子股份有限公司(以下簡稱「長光辰芯」)奔向了資本市場。

據悉,長光辰芯兩年前曾嘗試過闖關科創板,未能成功。而此次IPO,長光辰芯將目標轉向了港股市場,由中信證券和國泰君安國際擔任聯席保薦人。

曾衝刺科創板,獲多家機構入股

長光辰芯的歷史可追溯至2012年9月,彼時為應對高性能CMOS圖像傳感器的市場需求,創始人兼董事長王欣洋與奧普光電(002338.SZ)、淩雲光(688400.SH)一起成立了長光辰芯。

經過多次增資以及股權變更後,長光辰芯於2022年12月26日改製為股份有限公司。而經過一繫列增資及股權轉讓,長光辰芯也引入了多家知名企業及機構。招股書顯示,長光辰芯的股東包含了奧普光電、淩雲光、高瓴裕潤、先進製造產業投資基金二期等。

值得一提的是,長光辰芯兩年前就已經和資本市場「結緣」。2023年6月,公司曾向上交所科創板提交上市申請。到了2025年1月,經綜合考慮多項因素,包括公司戰略定位等,長光辰芯主動撤回了先前上市申請,直至現在赴港IPO。

長光辰芯董事認為,在港股市場上市,可讓公司進軍國際資本市場、拓展全球業務佈局,有助於提升品牌知名度及市場認知度,並為進一步擴大投資者基礎創造機遇。

CIS龍頭企業,傳統業務增長停滞

業務方面,長光辰芯已經是全球領先的高性能CMOS圖像傳感器(CIS)提供商,提供九大產品繫列,超過50種標準產品,廣泛適用於工業成像、科學成像、專業影像和醫療成像等先進技術領域。

此外,長光辰芯還提供定製傳感器解決方案。定製傳感器解決方案使公司的客戶(高端工業檢測、科學成像、醫療或專業級應用等特定領域的領先製造商)能夠利用定製化尖端高性能CMOS圖像傳感器開發其下一代產品。

而CIS是採用CMOS技術製造的光學傳感器,其功能在於將光信號轉換為電信號,並透過集成讀出電路進一步轉化為數字數據。作為攝像模組的核心元件,CIS在消費級、專業級、汽車、安防、工業成像、醫療成像、國防及航空航天以及科學成像等領域具有關鍵應用價值。

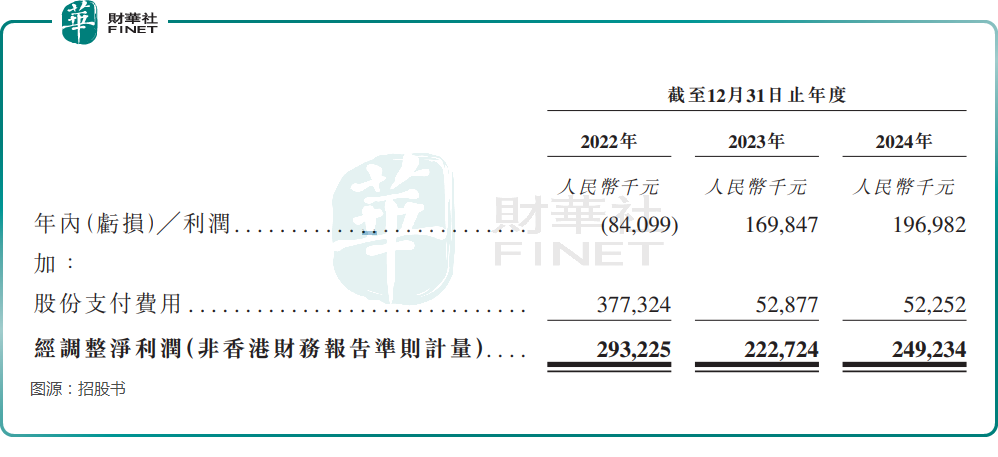

業績方面,2022年至2024年,長光辰芯的收入分别約為6.04億元(人民幣,下同)、6.05億元、6.73億元;年内利潤分别約為-8409.9萬元、1.70億元、1.97億元;經調整利潤分别為2.93億元、2.23億元、2.49億元。

數據還顯示,2022年至2024年,長光辰芯的毛利率從76.2%降至59.0%,經調整淨利率也從48.5%降至37.0%,主要歸因於高性能CMOS圖像傳感器、定製傳感器解決方案的毛利率都在下降。

總的來看,長光辰芯的長處在於業績比較穩定,但同時出現了增長乏力、毛利率下降等問題。

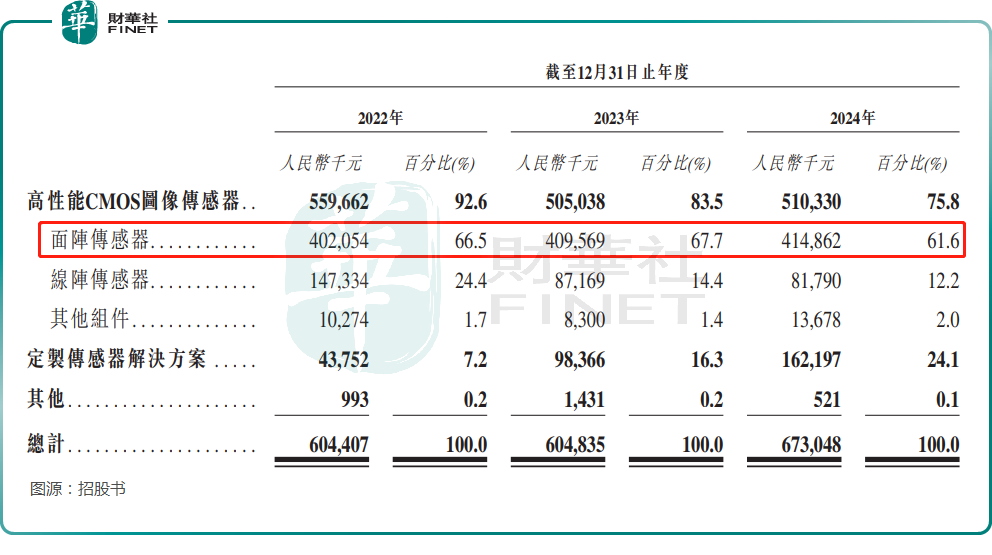

分產品來看,長光辰芯的業績對面陣傳感器的依賴較重,2022年至2024年,這一產品貢獻的收入佔當年總收入的比重分别為66.5%、67.7%、61.6%。

另外,從增速來看,傳統業務高性能CMOS圖像傳感器近年出現增長停滞迹象,反倒是定製傳感器解決方案的增長迅速,其收入佔總收入的比重已經從2022年的7.2%增至2024年的24.1%,後續這塊業務的發展情況值得留意。

眾所週知,近些年以來,不少行業的「出海」叙事頗受青睐。而根據招股書,長光辰芯的傳感器已出口到全球30多個國家和地區。2024年,長光辰芯的海外收入佔總收入的26.0%,顯示出比較強勁的全球競爭力。

不過,2024年的海外收入佔比較前兩年也是出現了一些下滑,2022年時長光辰芯的海外收入佔總收入的比重達33.9%。

此外,,長光辰芯的存貨情況也值得關注。招股書顯示,2022年至2024年,長光辰芯的存貨分别為3.04億元、3.73億元、2.87億元,年内分别確認存貨撥備1450萬元、2950萬元、3280萬元。長光辰芯也表示,如果繼續經歷存貨減值,公司的盈利能力、財務業績和前景將受到負面影響。

IPO前宣告分紅引爭議,募資投往這些方向

長光辰芯在IPO前宣告派息也引起了一些投資者的關注。招股書顯示,2025年6月,長光辰芯宣佈向全體股東派發每股人民幣0.05元的股息,總對價為1850萬元,預期將於2025年8月前派付。

而如果成功上市,長光辰芯擬將募集的資金投往這些方向:支持公司在主要應用場景(即工業成像、科學成像、專業影像及醫療成像)的持續研發及產品叠代;建立一個先進的CMOS圖像傳感器研發中心;擴展公司的封裝及測試生產線;擴展公司的國際業務佈局;及用於營運資金及一般企業用途。

推薦文章