白酒股逆勢飄香,機構激辯:是「避風港」還是「觸底信號」?

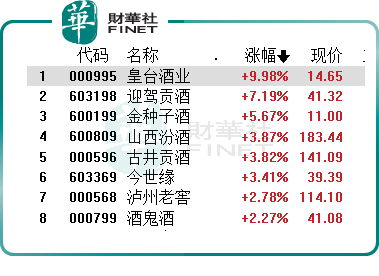

6月20日,A股大盤整體調整,白酒板塊卻逆流而上,成為一抹亮色。截至收盤,皇台酒業(000995.SZ)漲停,迎駕貢酒(603198.SH)漲超7%,貴州茅台(600519.SH)、五糧液(000858.SZ)、金種子酒(600199.SH)均錄得上漲。

近日,新華社發表評論指出,整治違規吃喝不是一陣風不能一刀切。文章指出,從中央到地方的各項「禁酒令」,其核心始終是規範公務行為,而非一刀切阻絕正常人際交往。

有市場人士解讀,這也是對此前「禁酒令」的糾偏,部分白酒類個股出現反彈。另外,白酒一直是A股的明星板塊,也是各類公、私募基金的「壓艙石」,今日反彈也體現出當前A股市場的防禦情緒濃厚,資金積極尋找「避風港」。

值得注意的是,剛剛落幕的「618」電商大促,白酒價格紛紛「跳水」,多個電商平台對茅台、五糧液、泸州老窖、洋河、汾酒、古井貢酒等頭部酒企都給出了「百億補貼」優惠,有的「限量秒殺」價格甚至擊穿批發價。

業内人士認為,2025年第二季度,白酒行業進入傳統淡季,庫存壓力疊加「618」電商大促,使得白酒價格普遍下跌。有分析稱,現在中國酒行業面臨社會消費與行業週期的雙重壓力,短期内承壓較大,投資者需警惕三季度傳統淡季可能帶來的進一步衝擊。

不過,也有觀點認為,當前主要酒企渠道庫存已降至合理水平,隨著政策不斷發力和消費場景改善,白酒需求溫和恢復,白酒消費觸底信號或許將至。機構普遍認為,白酒板塊估值已處於歷史低位,尤其是龍頭酒企貴州茅台動態市盈率不足17倍,五糧液動態市盈率不足8倍,相關公司的成長性仍有保障,股價處於合理區間,中長期配置性價比凸顯。

中金公司研報認為,當前白酒需求景氣度已處歷史底部,向下風險或有限。政策較寬松為消費回暖提供基礎,預計更多託底政策出台將助力白酒需求穩步築底回升。未來白酒需求或以較慢斜率小幅回升。從消費場景看,短期大眾需求偏剛性,且同期低基數下,宴席需求或有望有所表現;中期維度下,政策刺激有望刺激高端白酒需求企穩。全年白酒業績在三四季度低基數支撐下或呈先抑後揚的走勢。

國泰海通證券研報表示,白酒行業2025年第二季度產業景氣度環比角度仍在尋底,價格端壓力大於量的壓力,從庫存週期視角看,白酒產業或完全進入到庫存週期後半段,在此維度下,大部分企業短期業績表現愈發賴於核心市場的市佔率提升,且愈發依賴於腰部及以下單品驅動,份額邏輯演繹到最後階段。白酒商品屬性正在加速重塑,其快消品屬性強化,能夠提前適應快消品運作邏輯的企業競爭優勢會愈發凸顯。

該行還指出,當前白酒板塊配置價值凸顯,主要原因包括1)分紅潛力:當下頭部企業股息率接近或大於3%;2)動態估值基本回落至歷史區間低位;3)後續具備潛在催化因素,例如房價等資產價格邊際企穩,内需政策等。

華創證券亦表示,在觀測到PPI顯著修復之前,仍維持「紅利底倉+小盤成長」的啞鈴型配置思路,紅利板塊就包括預期走出底部、具備高分紅保障和經營穩健特徵的白酒。

推薦文章