騰訊減持快手(01024.HK):一次資本「再平衡」,還是退場的前奏?

2026年7月6日,快手(01024.HK)的一紙公告擾動了市場情緒。公告顯示,其主要股東騰訊(00700.HK)於2026年7月6日交易時段後,通過場外大宗交易出售約2.73億股快手B類股份,持股比例由約15.68%降至9.37%,正式退出快手主要股東行列。以當日收盤價46.00港元估算,騰訊本次減持或套現約125.56億港元。

消息公布後,快手股價隨即下挫,現跌11.48%,或表達了對騰訊減持的態度。這減持背後,究竟是騰訊投資策略的常規調整,還是快手長期價值正在被重新審視的信號?

從「大股東」到「小股東」:騰訊的十年快手情緣

騰訊與快手的淵源可以追溯到2017年。當時,騰訊以3.5億美元領投快手D輪融資,正式成為其重要股東。此後數年,騰訊在快手的E輪、F輪及多輪戰略投資中持續加碼,上市前已是第一大機構股東。快手招股書顯示,IPO前夕騰訊合計持股21.567%,2021年登陸港交所,發行新股攤薄後騰訊依舊是快手頭號外部機構投資方。

自2023年起,騰訊持股進入持續下行周期:2023年4月,騰訊旗下共管基金向外部合伙人無償分派約5,115萬股快手股份,監管披露口徑持股由20.46%降至19.02%,但該筆變動並非騰訊主動套現減持;2024年騰訊開啟多輪二級市場小幅拋售,直至本次場外大宗一次性減持6.31個百分點,持股跌破港交所10%主要股東紅線。

清倉式退出的對照:京東與美團的前車之鑑

這次騰訊減持快手,不由得讓大家聯想到對京東(09618.HK)和美團(03690.HK)的處置。騰訊對京東和美團的退出,採用的是「分紅式減持」--將所持股份以實物形式派發給股東,近乎清倉並退出董事會。

2021年底,騰訊宣布將所持約4.6億股京東股份作為中期股息派發給股東,持股比例從17%降至2.3%,基本退出京東、不再為主要股東。

2022年11月,騰訊採用相同方式,將所持約9.58億股美團股份(約占騰訊持股90.9%)派發給股東,持股比例從17%驟降至不足2%;騰訊總裁劉熾平也辭去美團非執行董事,同樣脫離主要股東行列。

對比之下,騰訊對快手保留了9.37%的股份,並未走到「清倉」那一步。但資本市場擔心的恰恰是--這會不會只是第一步?估計這也是快手發布公告後股價承壓的重要原因。

可靈AI:一邊輸血,一邊抽血?

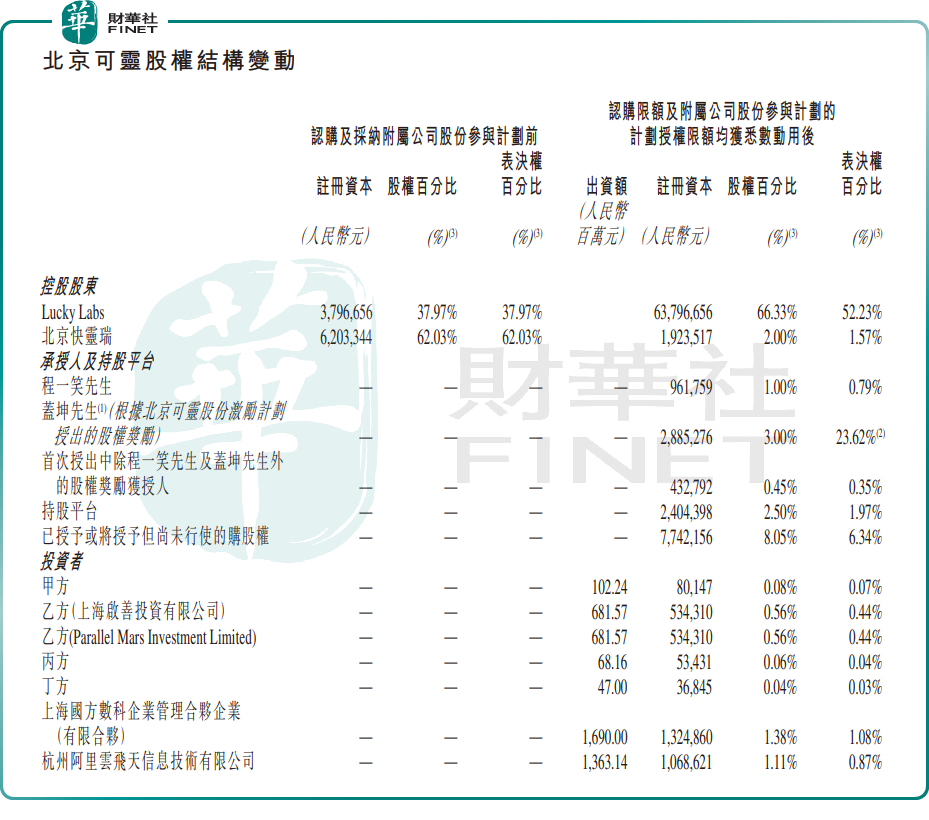

就在減持前四天的7月2日,快手宣布進行重組,引入初始投資者138.236億元人民幣的現金資本注入到其全資持有的北京可靈中,交易完成後,其於北京可靈的權益將由100%攤薄至68.33%,若按此計算,北京可靈的估值或為1,226.58億元人民幣,約合180.54億美元。其中騰訊或通過上海啟善投資和Parallel Mars分別認購6.8157億元人民幣,合共13.63億元人民幣,合佔1.12%權益,表決權約0.88%,稍高於同樣參投的阿里巴巴(09988.HK)1.11%的權益和0.87%的表決權。

北京可靈主要從事視頻生成大模型可靈AI的開發與運營,自2024年6月發布可靈AI 1.0起已進行了30多次重大版本更新。

從業務結構來看,快手正處於新舊動能轉換的陣痛期,其2026年第1季業績顯示,傳統主營業務直播收入按年下滑13.47%,至84.92億元(單位人民幣,下同),線上營銷服務收入按年增長9.27%,至196.43億元人民幣,而其他服務收入得益於可靈AI業務的強勁增長,季度收入按年增長15.86%,至55.81億元人民幣,其中可靈AI更被視為第二條增長曲線,第1季收入超6.5億元人民幣,同比增幅超三倍。快手更透露,2026年3月可靈AI的年化收入運行率(ARR)近5億美元。但是從重組公告中透露的數據來看,AI業務虧損依然在擴大,北京可靈於2024年和2025年的未經審計淨虧損分別為5億元人民幣和19億元人民幣。

通過重組將可靈AI分拆獨立融資,快手仍間接持有約68.33%權益且繼續並表處理,對其整體業務表現不會有太大影響,但卻能為其AI業務開闢獨立的融資渠道,外部資金注入可分攤AI研發成本,減輕母公司的財報虧損壓力。同時引入其他外部投資者或可為其帶來新的資源,例如騰訊、阿里和百度(09998.HK)等入局,能為可靈帶來流量、技術、渠道協同的可能性。

市場情緒:被「懸頂之劍」支配的不確定性

今年以來,快手的股價已累跌超35%,按現價40.72港元計,其市值收縮至1,763億港元;而在這次減持公告發布後,快手的股價狂瀉超11%。我們認為,真正讓市場恐懼,或許是騰訊接下來可能還有減持動作,從騰訊清倉式減持美團和京東的做法來看,只要時機成熟(例如所投公司能獨立融資且估值合理),清倉快手應是遲早的事,而這次僅減持而沒有完全退出快手,可能因為估值未算吸引。

結語

對快手而言,失去「騰訊系」的光環未必是壞事,但資本市場真正擔憂的,是騰訊此次減持而不清倉所傳遞的信號--如果快手估值足夠有吸引力,以騰訊過往對京東和美團的作風,又怎會止步於9.37%?正是這種「未完成感」,讓投資者的疑慮揮之不去:騰訊不動快手,或許不是不想退,只是在等一個更好的價格。

快手的基本盤依然穩固--4.13億日活、7.72億月活,短視頻江湖的地位短期內難以撼動。但當主營業務增速放緩,AI業務「燒錢換增長」的路徑尚不明朗,如今昔日最大機構股東又退至門外時,快手需要向市場證明的,遠不止是可靈AI的ARR有多高,而是如果脫離了「騰訊系」這棵大樹,自己能否撐起一片天。

推薦文章