【IPO前哨】A股飆升370%!歐林生物(688319.SH)再沖港股,業績依賴大單品

近日,已在科創板上市的歐林生物(688319.SH)再次向港交所遞交了主板上市申請,由中信證券擔任獨家保薦人。

對港股市場而言,這並非一家典型的「零收入Biotech」,而是一家已經擁有商業化產品、且現金流與利潤基礎初步形成的疫苗企業:一方面,公司的吸附破傷風疫苗在國內細分市場排名靠前,支撐了過去三年的收入與盈利;另一方面,市場更關心的仍是其「超級細菌疫苗」和成人疫苗管線,能否真正從臨床進展走向商業兌現。

換言之,歐林生物此次赴港的核心看點,不在於講述單純的創新藥故事,而在於能否把現有商業化底盤與中長期研發管線連接起來,並經受住港股投資者對持續增長質量、產品集中度及臨床轉化效率的檢驗。

商業化產品提供業績底盤,但收入集中度仍然偏高

歐林生物成立於2009年12月,並於2021年6月於上交所科創板上市。自2024年9月以來,其股價表現非常亮眼,累漲370%,顯著跑贏A股疫苗板塊,截至目前其市值也已升至近169億元(人民幣,下同)。

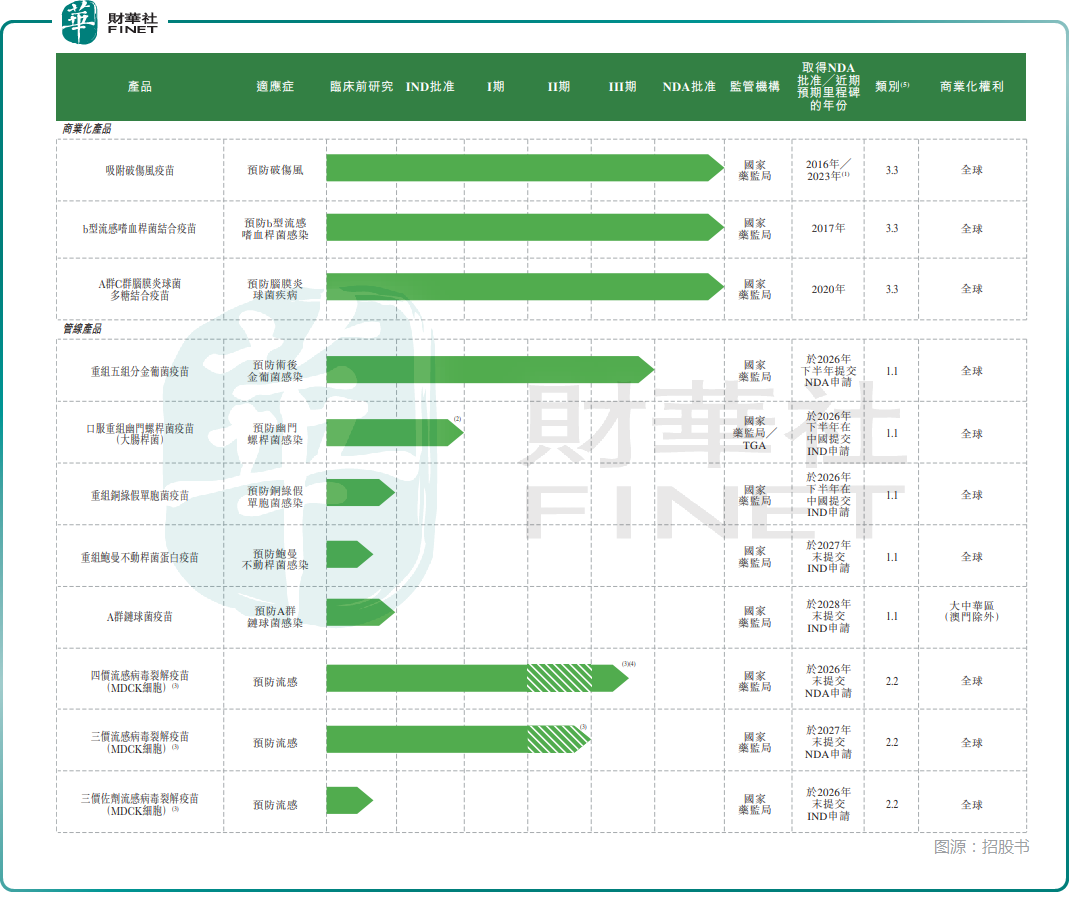

從招股書披露看,歐林生物是一家聚焦創新疫苗研發、生產及商業化的生物製藥企業,當前已有三款商業化產品,分別為吸附破傷風疫苗、Hib結合疫苗和A群C群腦膜炎球菌多糖結合疫苗,均屬於二類疫苗。與不少尚處研發早期、尚未形成穩定銷售的生物科技企業相比,歐林生物的特點在於已經形成可驗證的收入體量,並依託商業化產品反哺研發投入。

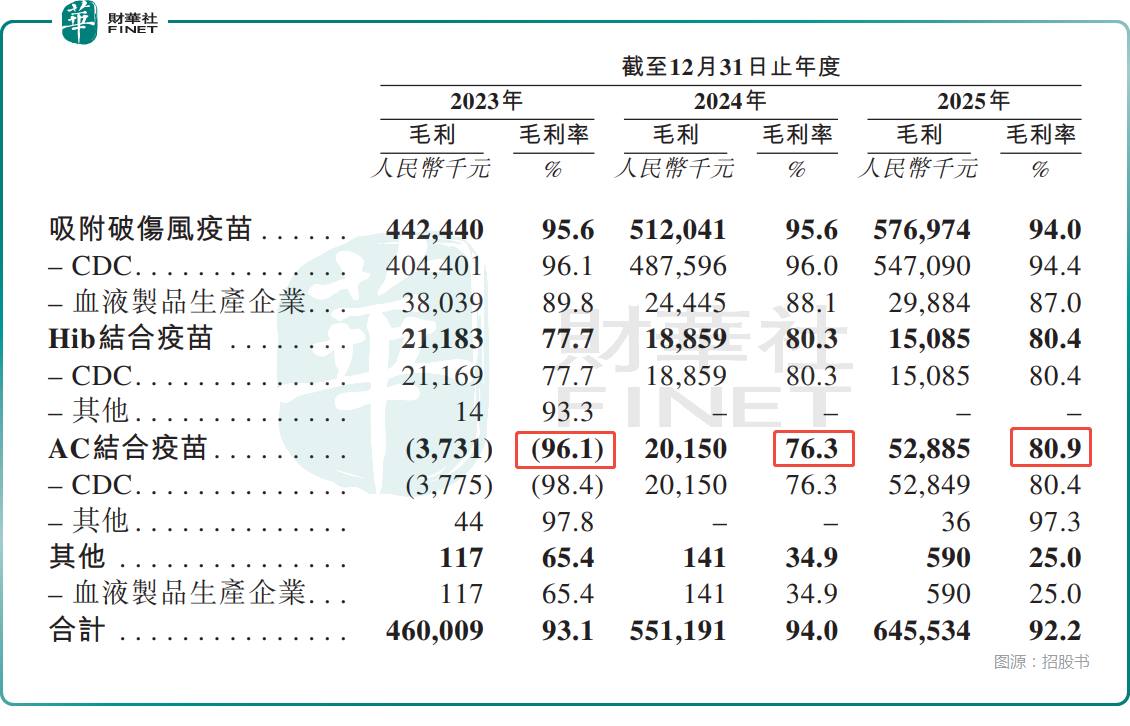

從財務數據看,2023年至2025年,公司收入分別為4.94億元、5.86億元和7.00億元;毛利分別為4.60億元、5.51億元和6.46億元;年內利潤及全面收益總額分別為1144.2萬元、1571.9萬元、2190.0萬元。對應毛利率分別為93.1%、94.0%和92.2%,整體維持在較高水平。

經營活動所得現金淨額則分別為4980.8萬元、-573.7萬元、1.05億元,其中2024年短暫轉負,2025年又恢復為正。這一組數據說明,公司並非只有利潤表改善,現金流也在經歷從承壓到修復的過程,但這一修復是否具備持續性,仍需後續繼續觀察。

不過,歐林生物當前業務結構的核心矛盾也很清晰,即對單一產品的依賴仍然較重。2023年至2025年,吸附破傷風疫苗收入分別為4.63億元、5.36億元和6.14億元,占總收入比重分別為93.7%、91.4%和87.6%。

公司在招股書中亦坦言,短期內該產品銷售預計仍將占總收入大部分。根據灼識諮詢報告,按收入計,公司吸附破傷風疫苗於2025年位列中國吸附破傷風疫苗市場第一,市場份額約98.8%。這一市場地位為其當前盈利能力提供了支撐,但也意味著公司對細分品種、招投標節奏及終端需求變化的敏感度較高。

另外兩款商業化產品則體現出一定的結構變化。Hib結合疫苗收入由2023年的2726.50萬元降至2025年的1876.30萬元,占比持續下降;AC結合疫苗則由2023年的388.30萬元升至2025年的6534.70萬元,占比由0.8%提高至9.3%。其中,AC結合疫苗2024年之後收入和毛利率明顯改善,與低價省級採購項目結束後價格回升有關。這意味著,公司現有商業化組合並非完全靜態,但從總體貢獻看,第二、第三產品距離真正分散單一品種風險仍有較大距離。

「超級細菌疫苗」與成人疫苗構成第二曲線,但臨床兌現仍是關鍵門檻

如果說現有商業化產品決定了歐林生物的基本盤,那麼決定其資本市場想象空間的,仍是「超級細菌疫苗」及成人疫苗管線。招股書顯示,公司將戰略重心聚焦於「超級細菌疫苗」及「成人疫苗」兩大方向,圍繞金黃色葡萄球菌、幽門螺桿菌、銅綠假單胞菌、鮑曼不動桿菌和A群鏈球菌等病原體布局產品,並同步推進細胞培養流感疫苗、治療性單克隆抗體等項目。

其中,最受關注的無疑是針對金葡菌的重組五組分金葡菌疫苗(RFSAV)。根據招股書及灼識諮詢口徑,這是一款針對金黃色葡萄球菌感染的多抗原亞單位候選疫苗,截至2026年6月22日已完成6014名計劃受試者入組,目前處於III期臨床試驗,並預計2026年第三季度完成臨床試驗並進行數據揭盲。如果這一關鍵項目後續數據理想,其意義不只是給公司帶來單一新品種儲備,更在於驗證其在高壁壘創新疫苗上的研發能力與產業化轉換能力;但反過來看,如果關鍵臨床結果不及預期,公司當前「商業化產品+創新管線」的敘事也會受到明顯影響。

除rFSAV外,歐林生物還在推進口服重組幽門螺桿菌疫苗(RHPV)、重組銅綠假單胞菌疫苗(RFPAV)、重組鮑曼不動桿菌蛋白疫苗(RABV)以及A群鏈球菌疫苗(GAS)。公司招股書提到,其部分項目在全球範圍內具有「率先推進」或「活躍在研」特徵。

不過,從港股投資者常用的判斷框架看,這類表述最終仍要回到三個可驗證指標:一是臨床進度能否持續推進;二是適應症的未滿足需求是否足以支持商業化空間;三是上市後準入、支付、學術推廣及接種場景能否順利打通。也就是說,技術先進性和先發優勢能夠提供關注度,卻不能直接替代收入兌現。

結語

若從港股板塊視角看,歐林生物的吸引力在於其並非純研髮型Biotech,也不是單純的成熟仿製藥平台,而是介於「商業化疫苗企業」與「創新疫苗平台」之間,具備想象力空間。

當然,歐林生物眼下仍面臨幾項需要直面的風險。其一,單一產品依賴尚未實質解除,吸附破傷風疫苗一旦面臨需求波動、競爭加劇或招標節奏變化,業績彈性將受影響。其二,核心管線臨床結果和註冊節奏存在不確定性,尤其是rFSAV若延遲或效果不及預期,將直接影響市場判斷。其三,2024年經營現金流轉負雖已在2025年修復,但在研發、設施建設和國際化拓展並行推進下,現金流質量仍需持續驗證。其四,二類疫苗採購、接種場景及支付意願受政策環境與終端推廣效率影響較大。其五,作為A股公司赴港,A/H兩地投資者對公司成長節奏和信息披露的預期可能存在差異。

總體看,歐林生物此次遞表港交所的基本面並不空泛:有商業化產品、有利潤、有現金流基礎,也有明確的創新管線布局。但對港股市場而言,這些更多意味著「具備繼續驗證的基礎」,而非已完成第二增長曲線確認。接下來,投資者仍需持續跟蹤核心風險與關鍵經營、臨床指標,只有這些問題逐步得到回答,歐林生物的港股故事才可能從「有邏輯」走向「被驗證」。

推薦文章