【IPO追蹤】基本半導體(09971.HK)今起招股,碳化硅熱賽道難掩虧損壓力

6月29日,基本半導體(09971.HK)啟動招股,計劃於7月8日在港交所主板掛牌。而在近日,包括芯碁微裝(09630.HK)、聖邦股份(03661.HK)在內已經有多隻科技股已經實現上市。

作為按18C規則上市的特專科技公司,基本半導體踩中了第三代半導體與新能源電驅的熱門賽道,收入近三年持續增長,但毛損、淨虧損和經營現金流流出問題仍未真正解決。對港股市場而言,這隻新股的看點不只是「碳化硅概念」,更在於公司能否把產能擴張、產品放量和盈利改善真正接上。

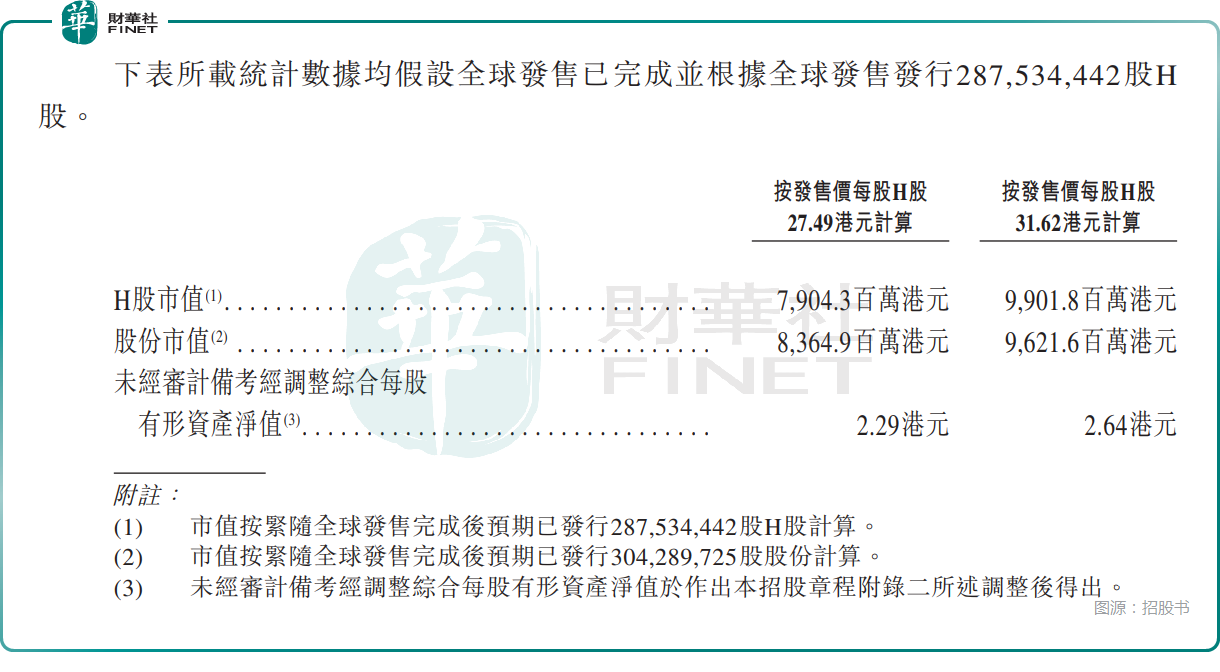

一、先看發行框架:價格區間發行,最高發售價31.62港元

根據招股章程,基本半導體此次全球發售2738.62萬股H股,其中香港公開發售136.94萬股,國際發售2601.68萬股,另設有不超過15%的超額配股權。

公司此次並非固定價發行,而是區間定價,指示性發售價區間為每股27.49港元至31.62港元,31.62港元為最高發售價,並非最終定價。

招股時間為6月29日至7月3日,7月8日正式掛牌。每手200股,按最高發售價計算,一手入場費約6387.78港元。

按招股書披露,若按區間下限及上限測算,H股市值約79.04億港元至99.02億港元,股份市值約83.65億港元至96.22億港元。

若按發售價區間中位數29.56港元、且假設超額配股權未獲行使,公司估計所得款項淨額約7.13億港元。

二、收入在增長,但毛損與淨虧損並未根治

基本半導體成立於2016年,主要從事碳化硅功率器件的研發、製造與銷售,核心產品包括車規級和工業級碳化硅功率模塊、碳化硅分立器件以及功率半導體柵極驅動。應用場景主要覆蓋新能源汽車、可再生能源及工業領域。

公司近三年收入持續上升,但盈利質量仍偏弱。按招股書披露,2023年至2025年,基本半導體收入分別約為2.21億元(人民幣,下同)、2.99億元和3.11億元。同期毛損分別為1.32億元、2898.1萬元和3386.0萬元,毛損率分別為59.6%、9.7%和10.9%;淨虧損分別為3.42億元、2.37億元和3.35億元。

這組數據反映出兩個問題。第一,公司雖然在2024年明顯縮窄了毛損,但2025年並未延續改善趨勢,反而再度承壓;第二,收入增長並沒有同步帶來經營槓桿的釋放,淨虧損規模仍處高位。

招股書將毛損持續存在的原因歸結為以市場為導向的定價策略、高昂原材料成本,以及新生產線早期折舊壓力。換句話說,公司當前仍在以一定利潤讓渡換取市場滲透和客戶拓展,這種策略在高景氣賽道並不罕見,但也意味著估值支撐更依賴未來兌現,而非當下盈利。

三、產品在放量,但價格和產品結構拖累利潤修復

從產品結構看,碳化硅功率模塊仍是公司最核心的收入來源。2025年,該業務收入約1.22億元,占總收入39.3%;同期碳化硅分立器件收入約5838.9萬元,占比18.8%。

值得注意的是,放量並不一定意味著賺錢。以碳化硅功率模塊為例,2025年銷量繼續增長,但平均銷售價格明顯下滑。其中,車規級模塊平均售價下降,與市場競爭加劇及公司在2025年下半年主動下調價格、爭取客戶有關;工業級模塊則因從樣品階段轉入量產,產品定價也隨之回落。這導致即便銷量提升,毛利率改善仍然有限,甚至繼續為負。

從港股定價邏輯看,市場通常願意為「收入擴張+虧損收窄」付一定成長溢價,但若公司呈現的是「收入擴張+價格下行+毛損延續」,投資者的容忍度會明顯下降。

四、研發與產能投入不低,現金消耗壓力仍在

作為典型的硬科技製造企業,基本半導體需要持續投入研發與產能。2023年至2025年,公司研發開支分別為7583萬元、9109萬元和1.10億元。截至2025年末,公司研發團隊共有155人,占員工總數約29.5%。

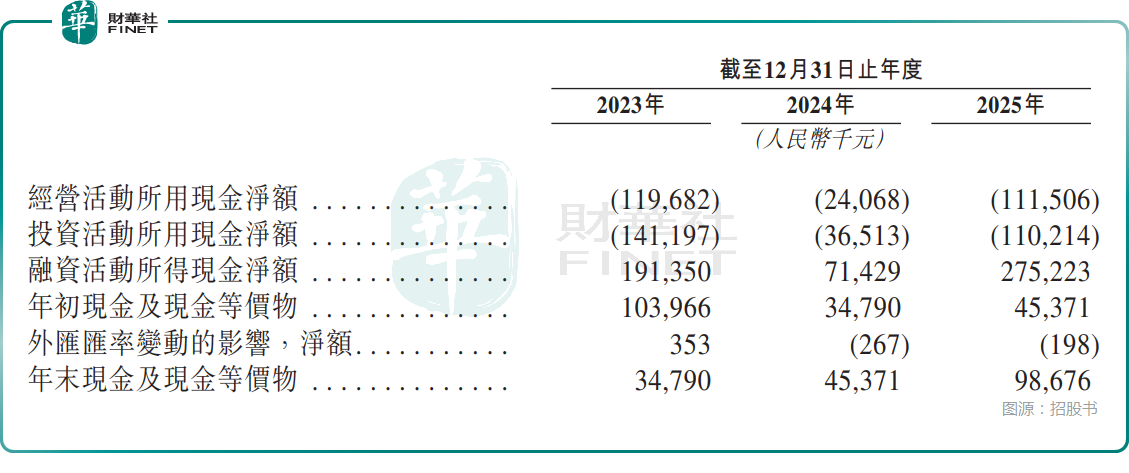

現金流層面,公司2023年至2025年經營活動所用現金淨額分別為1.20億元、2406.8萬元和1.12億元。雖然公司年末現金及現金等價物由2023年的3479.0萬元增至2025年的9867.6萬元,但主要依靠融資活動支持,2023年至2025年融資活動所得現金淨額分別為1.91億元、7142.9萬元和2.75億元。

這意味著,公司當前的擴張模式對外部融資仍有較強依賴。

五、客戶集中度有所波動,供應鏈依賴也需關注

在客戶結構上,基本半導體存在一定集中度。2023年至2025年,來自最大客戶的收入占比分別為29.7%、45.5%和20.6%;五大客戶收入占比分別為46.4%、63.1%和40.4%。從趨勢上看,2025年集中度較2024年回落,但整體仍不算低。

更值得注意的是應收賬款風險。招股書披露,截至2023年、2024年和2025年末,公司分別有53%、46%和9%的貿易應收款項來自最大客戶,而73%、70%和32%的貿易應收款項及應收票據來自五大客戶,反映出一定的信用風險集中。

供應鏈端,公司主要依賴碳化硅晶圓、外延片及生產設備供應商。2023年至2025年,公司向最大供應商採購額占比分別為20.2%、26.5%和21.0%,前五大供應商採購額占比分別為52.4%、43.9%和38.2%。雖然供應商集中度較客戶端相對可控,但對於仍在擴張中的碳化硅公司而言,上遊材料成本與供給穩定性依然直接影響毛利修復節奏。

六、港股會如何給這類18C硬科技公司定價?

從港股視角看,基本半導體屬於較典型的「高景氣賽道+未盈利硬科技製造」標的。它的亮點在於身處第三代半導體核心環節,產品已覆蓋車規級與工業級場景,收入連續增長,且募資用途也較清晰,主要投向擴產、研發及全球渠道拓展。

但其估值約束也同樣清楚:一是毛損尚未轉正,盈利模型仍待驗證;二是經營現金流持續流出,融資依賴仍重;三是價格競爭與原材料成本壓力尚未真正緩解。

對港股投資者而言,市場未必只看「碳化硅」三個字,更關心公司何時能走出「增收不增利」的階段。

後續認購和上市後表現,核心觀察點大概率集中在三方面:其一,車規級與工業級產品放量是否能帶動毛損繼續收窄;其二,擴產後折舊與單位成本能否被更大收入規模攤薄;其三,募資落地後,研發和產能建設能否盡快轉化為更清晰的盈利路徑。若這幾項持續改善,公司有機會迎來估值修復;反之,18C標籤帶來的高波動風險仍會是市場定價的重要約束。

推薦文章