【IPO前哨】維健國際遞表:做大了,為何還難言輕鬆?

前言

6月25日,維健國際控股集團有限公司向港交所主板遞交上市申請。若只看收入端,這是一家近三年放量明顯的醫藥企業:2025年收入升至約16.8億元人民幣,較前兩年明顯提速;但若回到利潤、負債和現金流維度,公司的故事就沒有表面那麼順暢。對港股市場而言,維健國際當前最值得討論的,並不是「有沒有增長」,而是「增長為何尚未穩定沉澱為盈利質量」,以及這一點會如何影響其後續發行定價。

多策略驅動做大收入,維健國際不是單一產品公司

從招股書披露看,維健國際將自己定位為一家中國綜合性製藥企業,核心聚焦腎臟領域,並正向血液疾病等治療方向擴展。與單純依賴單一仿製藥銷售的企業不同,維健國際的業務發展路徑更複雜,也更偏平台化:一方面通過併購、許可引進、戰略合作等方式擴充產品矩陣;另一方面通過CSO模式、銷售網絡和BD體系推動商業化落地。

公司現有產品覆蓋感染、肝病、腎病、失眠症等多個治療領域,其中包括達菲、氟嗎寧、雅博司、耐斯寶、多美康等產品。招股書同時提到,公司已建立由併購、許可引進、戰略合作夥伴關係以及CSO模式驅動的業務發展模式,並試圖將藥物開發、生產與商業化打通,形成協同運營體系。換言之,維健國際遞表所講述的,不是單一爆款邏輯,而是一個「產品組合+BD整合+渠道覆蓋」的綜合性醫藥平台故事。

從銷售體系看,公司已搭建較大規模的商業化網絡。截至2025年12月31日,其銷售及營銷團隊包含616名專業人員,覆蓋全國30多個省、300多個地級市,觸達超過1萬家醫院、6萬家零售藥房及主要電商平台。同期公司合作經銷商數量由2023年的173家增至2025年的241家。這些數字說明,維健國際的增長並非停留在實驗室或授權層面,而是已經建立較完整的終端推廣和配送體系。

收入放量明顯,但利潤波動說明增長質量仍待驗證

維健國際近三年的收入變化較為直接。2023年至2025年,公司收入分別約為8.87億元、9.02億元和16.80億元人民幣。前兩年增長較平,2025年則出現明顯躍升,這也是此次遞表最容易吸引市場注意的地方之一。

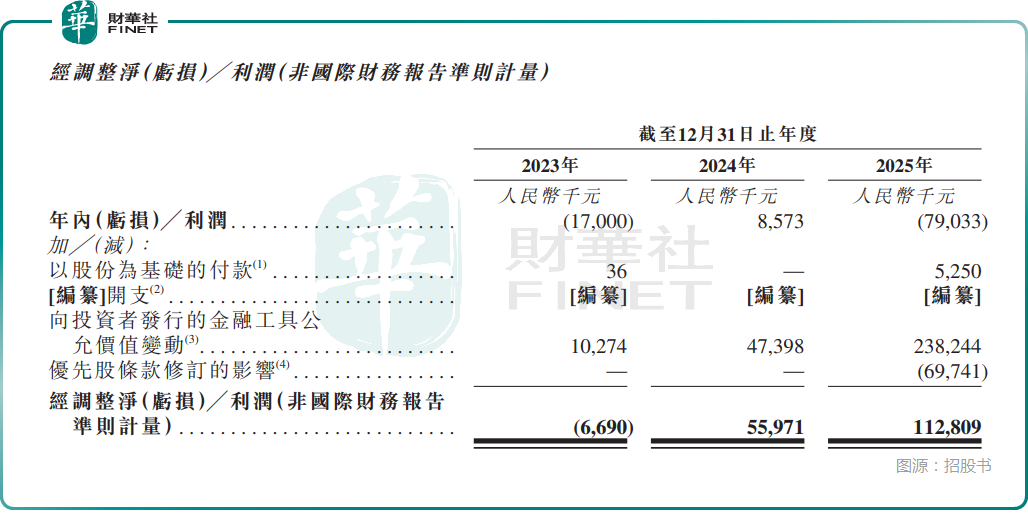

但問題在於,收入擴張並未同步轉化為穩定利潤。招股書顯示,2023年至2025年,公司年內虧損/利潤分別約為虧損1700萬元、盈利857萬元、虧損7903萬元人民幣。也就是說,公司2024年一度轉盈,但2025年在收入顯著放量的同時,虧損反而再度擴大。這種「收入上來了,利潤卻沒有順著改善」的表現,往往會直接影響港股投資者對其盈利質量的判斷。

進一步看利潤表,2025年,維健國際錄得向投資者發行的金融工具公允價值變動約2.38億元人民幣,同時還有優先股條款修訂影響等項目。若剔除部分非國際財務報告準則調整因素,公司披露的經調整淨利潤在2025年為正且大幅增長。

只是港股一級市場通常不會只看經調整口徑,而會同時審視法定利潤、資本結構和融資安排對利潤表的影響。換言之,維健國際的問題並非「完全賺不到錢」,而是「法定口徑下的利潤波動較大,市場會擔心其盈利兌現的穩定性」。

這也是本次遞表的關鍵矛盾之一:公司業務規模在擴大,產品組合在增加,商業網絡也在鋪開,但盈利表現並未呈現出足夠穩定的改善趨勢。對港股市場來說,這類公司通常不會僅憑收入高增長就自動獲得高溢價,投資者更在意增長背後是否伴隨清晰的利潤沉澱路徑。

現金流並不弱,但負債結構與集中度壓力不能忽視

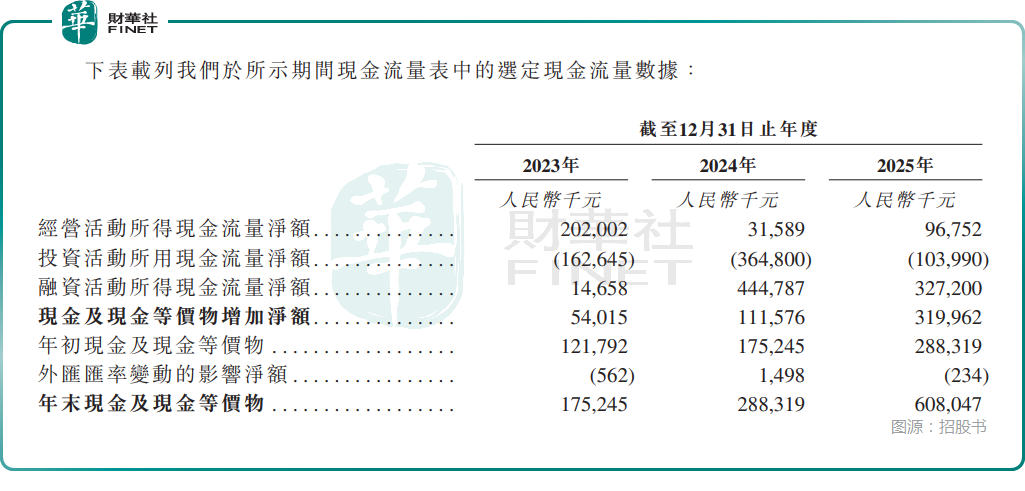

如果說利潤表受到會計口徑和資本工具影響較大,那麼現金流往往更能反映企業經營底盤。維健國際在這方面並非沒有亮點。根據此前已核招股書片段,2023年至2025年,公司經營活動所得現金淨流入分別約為2.02億元、3159萬元和9675萬元人民幣,整體維持正流入。單從經營現金流角度看,公司並不是純粹依賴外部輸血維持運轉的醫藥企業,這對港股投資者而言是一項相對積極的信號。

不過,現金流表現並不能完全掩蓋資產負債表上的壓力。招股書顯示,截至2023年、2024年及2025年末,公司流動資產總值分別約為4.73億元、7.27億元和11.89億元人民幣,但同期流動負債總額分別高達12.67億元、15.81億元和20.58億元人民幣,對應流動負債淨額分別約為7.94億元、8.55億元和8.69億元人民幣。同期公司負債淨額分別約為5.31億元、5.32億元和4.90億元人民幣,整體仍處淨負債狀態。

這意味著,維健國際雖然在經營層面並非沒有現金創造能力,但資本結構仍相對吃緊,流動負債壓力也較明顯。招股書同時提到,相關優先股將在上市時轉換為普通股,屆時賬面結構有望改善。

這類安排在IPO公司中並不罕見,但從一級市場定價角度看,投資者通常不會只接受「上市後自然會改善」的說法,而會進一步追問:如果剔除資本工具重分類效應,公司自身經營改善的幅度究竟有多大?

此外,客戶與供應商集中度也值得關注。2023年至2025年,公司來自五大客戶的收入分別約為4.87億元、5.39億元和9.73億元人民幣,占總收入比重分別為54.8%、59.8%和57.9%;最大客戶收入占比分別為18.0%、18.9%和22.0%。這一水平稱不上極端集中,但也並不低。

供應商端集中度則更高,同期五大供應商採購占比分別約為65.4%、61.9%和81.1%,最大供應商占比為25.4%、25.2%和44.5%。特別是2025年上遊採購進一步集中,意味著公司在部分關鍵產品來源上依賴度上升,市場自然會更關注其供貨穩定性和議價空間。

港股更關心的不只是增速,而是增長能否轉化為穩定回報

從港股IPO語境看,維健國際的看點並不難理解:一是產品矩陣較豐富,二是商業化體系已成規模,三是2025年收入增長斜率顯著提升,四是經營現金流並未全面失守。這些因素決定了公司並非沒有發行故事。

但同樣不能忽視的是,港股市場對醫藥商業化平台的定價,近年來已明顯更偏務實。市場不會僅因為企業收入翻倍、銷售網絡擴大,就自動給出高估值;它更在意三件事:第一,法定利潤是否能擺脫大幅波動;第二,淨負債和流動負債壓力能否得到實質緩解;第三,依賴並購、授權和合作驅動的增長模式,是否能夠沉澱為更可持續的內生回報。

維健國際當前的爭議點,恰恰集中在這裡。它不是沒有業務,不是沒有收入,也不是沒有現金流,但它距離「高質量增長」的標準仍有一段距離。

尤其是在港股投資者已不再單純為「收入故事」買單的背景下,公司若想在發行階段取得更理想的估值,關鍵不是證明自己長得快,而是證明自己能更穩定、更清晰地賺到錢。

從後續觀察點看,市場大概率會盯住幾個指標:其一,2025年的虧損擴大究竟有多少屬於會計與資本工具因素,有多少屬於經營層面真實承壓;其二,收入高增長是否能在未來幾個報告期延續,並逐步改善法定利潤表現;其三,供應商集中度上升是否只是階段性現象,還是會成為長期經營約束;其四,上市後資本結構改善能否真正帶來資產負債表修復,而不只是賬面重分類。

結尾

整體來看,維健國際是一家已經具備一定產品基礎、商業化能力和收入體量的醫藥企業,其遞表並非單純概念驅動,而是建立在較真實的業務擴張之上。但問題同樣清楚:收入增長很快,法定利潤卻不穩定;經營現金流為正,負債結構卻仍偏重;平台化擴張路徑可講,但供應商集中和資本結構壓力仍會壓製估值想象。

因此,維健國際此次衝擊港股,市場真正要回答的問題不是「它能不能上市」,而是「它該被當作什麼樣的公司定價」。如果後續公司能夠證明,2025年的收入躍升並非階段性高點,而是能進一步沉澱為更穩定的利潤和更健康的資產負債表,那麼其港股發行故事才會更完整;反之,若增長更多停留在規模擴張層面,而盈利質量與財務結構改善有限,市場對其估值仍會保持克製。

推薦文章