【IPO追蹤】壁仞科技(06082.HK)股價累漲2.2倍!高估值下解禁壓力將至

國產GPU「四小龍」標桿企業--壁仞科技(06082.HK)在近期整體表現強勁!

6月22日,該股在盤中一度衝高至66.35港元,刷新上市以來新高。到了6月23日,其股價在早盤再次衝高,但隨即遭遇回落,截至發稿時間跌逾3%。

回顧上市以來走勢,壁仞科技股價走出了典型的硬科技成長曲線。公司於2026年1月2日登陸港交所,發行價19.60港元,上市首日大漲75.82%,隨後股價隨板塊震盪迴調,於3月下旬最低下探至27.32港元。

進入二季度後,伴隨AI算力行情升溫、公司基本面持續兌現,以及納入港股通利好消息刺激,股價開啟震盪上行通道。截至目前,壁仞科技股價較發行價,累計漲幅近220%,較此前低點亦累計近130%。

從消息面看,本輪股價拉升,直接催化劑來自行業大模型生態協同的突破。

6月16日,智譜正式開源新一代旗艦模型GLM-5.2,壁仞科技壁礪166系列基於vLLM框架完成「Day0」適配與調優,在模型發布當日即實現可用。截至目前,壁仞科技已成功支持智譜GLM、階躍星辰Step、DeepSeek-V、騰訊混元、月之暗面Kimi、阿里千問Qwen等多款頭部大模型的「Day0」級適配,軟件生態成熟度持續驗證。

國金證券指出,Day0適配意味著芯片廠商需在模型發布初期即完成框架、算子與推理部署全鏈路支持,體現了國產芯片與大模型廠商的深度協同能力。相較於單芯片峰值性能,新模型能否快速落地、性能穩定釋放與開發者遷移成本,正成為國產算力可用性的核心評判標準。

回到公司經營層面,壁仞科技營收高速增長與商業化加速落地,是股價走強的底層支撐。

壁仞科技專注於通用圖形處理器(GPGPU)芯片及基於GPGPU的智能計算解決方案研發,是AI算力基礎設施的核心供應商。

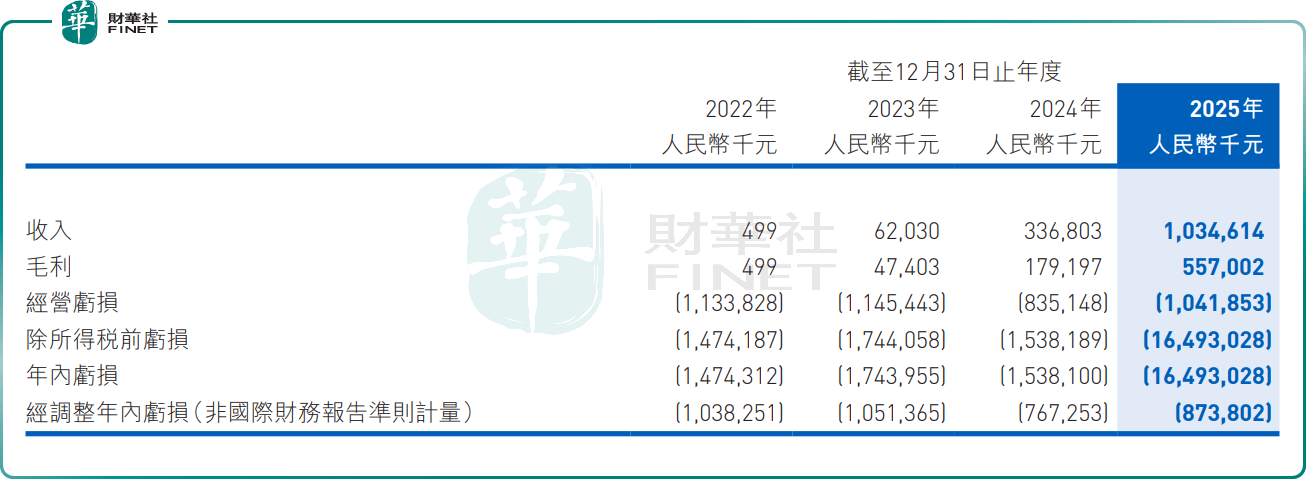

財報顯示,2025年,公司收入達10.35億元(單位人民幣,下同),同比大幅增長207.2%;毛利達5.57億元,同比大幅增長210.8%。收入的迅猛增長主要是由於壁仞科技通用GPU產品BR106以及BR166實現的全形態量產與規模交付。

不過,儘管公司收入規模大幅增加,但盈利拐點尚未顯現。2025年,公司經調整淨虧損8.74億元,同比增長13.9%;全年研發投入高達14.76億元,同比增長78.5%,占收入142.6%,超過當期收入總額,而高強度研發投入預計仍將持續。

有分析指出,作為「港股國產GPU第一股」,壁仞科技的崛起,既是國產高端算力替代浪潮的縮影,也是硬科技企業以技術深耕構築長期壁壘的生動實踐。

不過,投資者需要注意的是,儘管壁仞科技長期增長邏輯清晰,但短期股價快速上漲后,潛在風險不容忽視。

估值層面,壁仞科技當前尚未盈利,市銷率PS(TTM)高達136.58倍,大幅高於港股半導體板塊市銷率平均值。公司估值高度依賴遠期成長預期,一旦商業化進度不及預期,存在估值回調壓力。

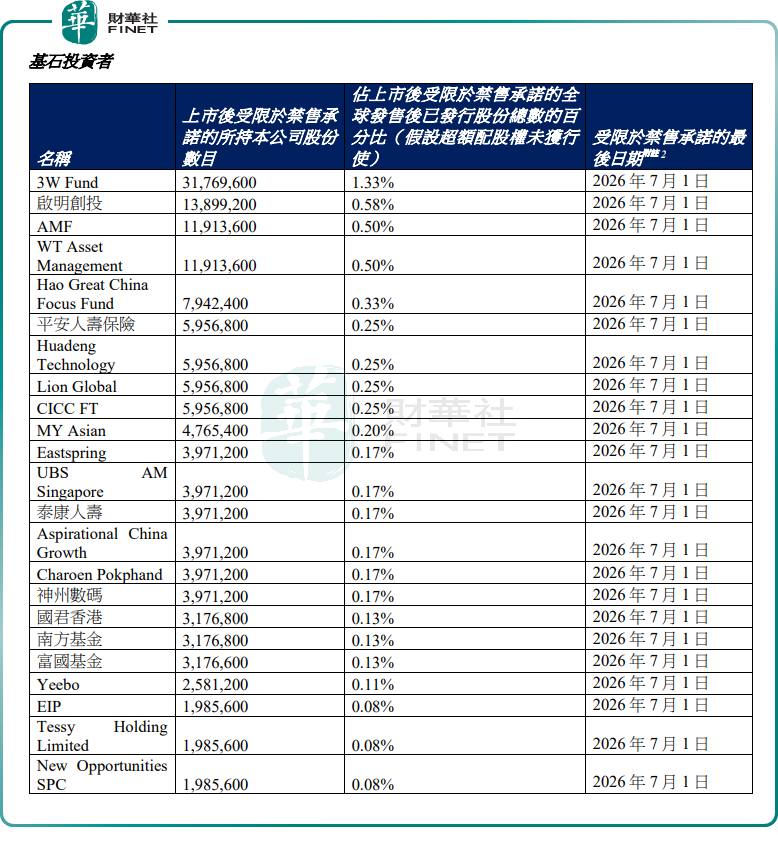

尤其值得警惕的是,7月初,壁仞科技將迎來基石股份「解禁」大考。

根據公告,壁仞科技基石投資者所持合計約1.48億股股份,禁售期將於2026年7月1日結束,可能會對短期盤面形成一定拋壓,放大股價波動風險。

整體而言,壁仞科技作為國產GPU第一梯隊廠商,產品性能與軟件生態持續突破,長期受益於AI算力國產替代大趨勢。但當前股價已充分反映行業與公司多重利好,估值處於高位,疊加臨近解禁的流動性壓力,投資者需理性區分長期產業價值與短期股價波動,重點跟蹤後續產品迭代與訂單落地進度。

推薦文章