2026年全球七大記憶體巨頭排名:鎧俠、晟碟領漲,AI記憶體超級週期誰最強?

TradingKey - 2026 年開年以來,費城半導體指數(SOX)漲幅超 95%,記憶體晶片是主要推動力量。在指數上行的背景下,DRAM 三巨頭市值先後突破兆美元,NAND 領域出現兩個近一年漲幅超 47 倍的個股,傳統硬碟製造商亦在 AI 數據儲存需求中迎來價值重估。那麼,本輪 AI 儲存超級週期誰的表現最強?

七大儲存廠商核心指標對比(截至 6 月 19 日)

公司 | 年初迄今漲幅 | 近一年漲幅 | 市值 | 核心業務 |

三星電子 | 約 194% | 約 485% | 約 1.52 兆美元 | DRAM+HBM+NAND |

SK 海力士 | 約 324% | 約 1020% | 約 1.32 兆美元 | DRAM+HBM+NAND |

美光科技 | 約 284% | 約 840% | 約 1.28 兆美元 | DRAM+HBM+NAND |

鎧俠 | 約 856% | 約 5200% | 約 3,070 億美元 | NAND+SSD |

晟碟 | 約 796% | 約 4750% | 約 3235 億美元 | NAND+SSD |

威騰電子 | 約 321% | 約 1170% | 約 2572 億美元 | HDD+NAND |

希捷科技 | 約 279% | 約 710% | 約 2400 億美元 | HDD |

HBM三巨頭:海力士領跑,三星追趕,美光待突破

HBM 是目前記憶體賽道利潤率最高、技術壁壘最強的細分領域。

公司 | HBM 出貨市佔 | 2026 年 Q1 營業利益 | 估值 PE |

三星電子 | 約 21% | 約 57.2 兆韓元 | 本益比約 25 倍;預估本益比僅約 7 倍 |

SK 海力士 | 約 58% | 約 37.6 兆韓元 | 本益比約 19 倍;預估本益比約 5.5 倍 |

美光科技 | 約 21% | 市場預期其 2026 第三財季 EPS 19.72 美元 | 本益比約 48 倍;預估本益比約 10 倍 |

SK 海力士(000660):以約 58% 的出貨市佔率穩居第一,營業利益率高達 72%,且已在 6 月公開展示 12 層 48GB HBM4E 樣品。其領先地位源於較早綁定輝達 HBM3E 供應鏈,但需警惕三星在 HBM4 世代的反擊。

三星電子(005930):2026 年 Q1 營業利益約 57.2 兆韓元創韓國企業單季紀錄,HBM 市佔約 21%。5 月 29 日率先向全球客戶交付首批 12 層 48GB HBM4E 樣品,一體化 IDM 模式在協同效應上具備獨特優勢。

美光科技(MU):2026 年 Q1 DRAM 營收季增 81.6% 居三巨頭之首,HBM 市佔約 21%,且 HBM4 量產節點為 2026 年 Q2,晚於韓系對手。美光 2026 年 HBM 產能已售罄,但資本市場對其能否在 HBM4E 世代縮小差距存在分歧。目前約 250% 的年內漲幅已包含大量樂觀預期,6 月 24 日第三財季財報將是重要檢驗。若按目前市場共識 EPS 19.72 美元、結合美光約 11.4 億股 of 流通股數計算,對應的 Non-GAAP 淨利約為 225 億美元。

NAND快閃記憶體新貴:AI資料中心催生的全球漲幅之王

晟碟(SNDK):一年 45 倍的漲勢神話

【來源:TradingKey】

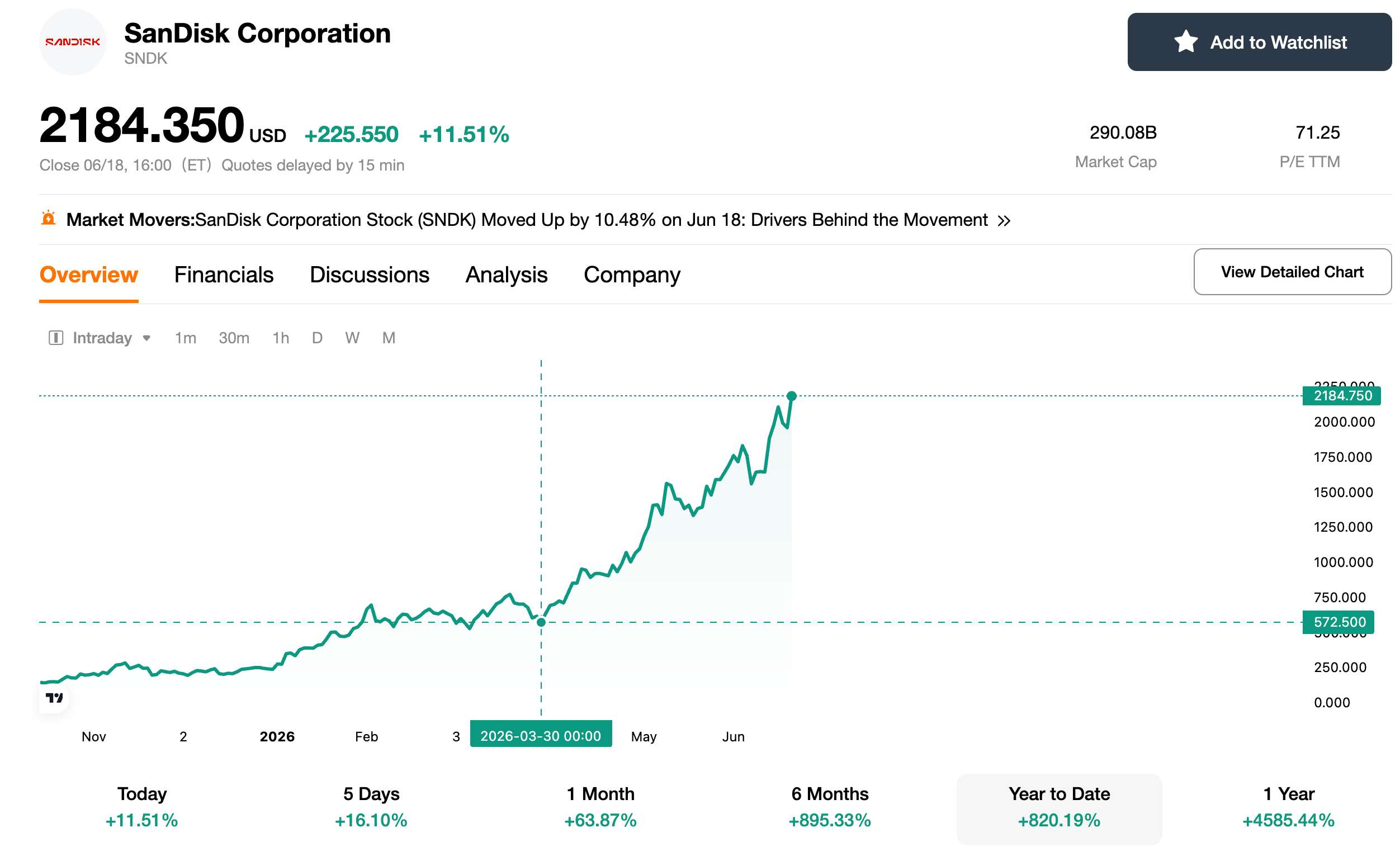

晟碟是 2026 年全球股價漲幅最驚人的科技股之一。美東時間 6 月 18 日,SNDK 股價漲逾 11%,報 2184 美元,再創歷史新高,較 2025 年 52 週低點約 36 美元累計漲幅超過 45 倍。年內漲幅突破 820%,僅半年就完成了過去十餘年未能實現的價值重估。

拆分是估值重估的核心催化劑。2025 年 2 月,晟碟從威騰電子獨立上市,脫離 HDD 業務的損益表結構後,市場得以按純 NAND 供應商的定價模型對其進行估值,不再受集團折價的拖累。基本面看,晟碟資料中心營收在 2026 年 Q1 較去年同期增長超 6 倍,企業級 SSD 成為本輪儲存週期增長最迅猛的業務線之一。

鎧俠(285A),日本最強儲存晶片股

【來源:TradingView】

2026 年 6 月 12 日,鎧俠市值達 44.36 兆日圓,超越豐田汽車登頂日本市值榜首,上市僅 18 個月便將豐田維持 22 年的第一寶座拉下馬。截至 6 月 19 日收盤,鎧俠年內股價漲幅超 850%,近一年漲幅更是高逾 52 倍,位列 MSCI 全球指數成分股漲幅榜首。

從業績看,鎧俠 2026 年 Q1 營收達 10,029 億日圓,較去年同期暴增 189%;營業利益 5,968 億日圓,較去年同期飆升近 15 倍,創季度歷史新高。公司預計 Q2 營收將達 1.75 兆日圓,營業利益 1.3 兆日圓,營業利益率超 74%。按此推算,鎧俠 2026 全年營業利益有望突破 4 兆日圓,賺錢能力有望超越豐田。

機械硬碟雙雄:AI冷數據的低調贏家

當市場狂熱追逐HBM和SSD時,機械硬碟(HDD)雙雄正以截然不同的邏輯成為AI基礎設施的隱形贏家。

希捷科技(STX)

2026年初至今漲幅約279%,市值約2400億美元。公司財測顯示全年高容量近線硬碟產能已售罄,並開始接受2027年訂單。CEO指出約90%的AI數據屬於溫/冷數據,需要HDD儲存。這一邏輯成立,但HDD市場本質上是存量替代(SSD在大容量領域價格下降後將侵蝕HDD份額)。

希捷基於HAMR技術的40TB產品已量產,毛利率有望提升至50%,但長期成長率難以與HBM或企業級SSD相提並論。

威騰電子(WDC)分拆後雙線受益

威騰電子2026年內漲幅約321%,總市值約2572億美元。公司FY2026 Q2營收30.2億美元,年增25%,淨利18.42億美元,年增暴增209%。CEO表示2026年產能已售罄,已與多家客戶簽訂了2027至2028年的長期協議。同時,作為SanDisk的持股方,威騰電子持續透過交換協議處置所持SanDisk股份,以獲取資本回流。

供需失衡還能持續多久?

Counterpoint 數據顯示,2026 年 Q1 全球 NAND 市場營收達 460 億美元,年增 3.5 倍,已超 2023 年全年。企業級 SSD 占比達 43%。供給端方面,2026-2027 年需求預計年增 18%,但晶圓投片量 2026 年萎縮 5%,2027 年僅增 3%。供給緊張局面至少延續至 2027 年。

然而,當前記憶體晶片價格已處於極端高位。DDR5 16G 現貨價從 2025 年 5 月的約 5.5 美元飆升至 2026 年 5 月的 40 美元上方。任何需求增速放緩或產能恢復的信號都可能觸發價格回檔,進而引發記憶體股劇烈波動。歷史經驗表明,記憶體超級週期的高潮往往也是風險積聚的時刻。

SK海力士領跑記憶體週期,三大風險需警惕

綜合來看,在七大記憶體廠商中,SK海力士憑藉HBM的技術與客戶優勢處於最有利位置;三星具備反撲潛力但短期市佔率劣勢明顯;美光需要在HBM4時代證明自己;鎧俠與晟碟(SanDisk)享受NAND景氣週期的極致溢價,但週期反轉時跌幅也會最大;希捷與威騰電子受益於冷數據需求,但長期成長性受限。

投資人應警惕以下風險:一是記憶體價格已處歷史高位,供需關係可能隨時邊際變化;二是HBM4/4E技術路線尚未完全定型,任何客戶認證失敗都將重創相關公司;三是當前估值已包含極度樂觀預期,一旦財報不如預期,多檔個股可能面臨30%以上的回檔。以上分析不構成投資建議,決策需結合自身風險承受能力。

推薦文章