【IPO速遞】再沖港股!領益智造(002600.SZ)收入穩增,仍在重資產擴張

今年以來,包括勝宏科技(02476.HK)、華勤技術(03296.HK)在內的多家A股企業實現了赴港上市,且有著不俗表現。

而在5月20日,精密製造巨頭領益智造(002600.SZ)也向港交所遞交了上市申請,擬在主板掛牌,由國泰君安國際擔任獨家保薦人。

值得一提的是,在此之前,領益智造最初於2021年6月首次向港交所遞表,並於同年9月獲得中國證監會批覆,但因後續資本市場環境變化及公司業務規劃調整,於2022年4月主動終止了上市進程。時隔四年後,公司於2025年11月重啟港股上市計劃並再度遞表,但因上市申請材料6個月有效期屆滿自動失效。此次已是其更新財務數據後的又一次遞表。

招股書顯示,自2018年2月起,領益智造的A股透過反向收購廣東江粉磁材在深交所上市,近幾年其股價整體迎來顯著上漲,市值已經突破1100億元(人民幣,下同)。

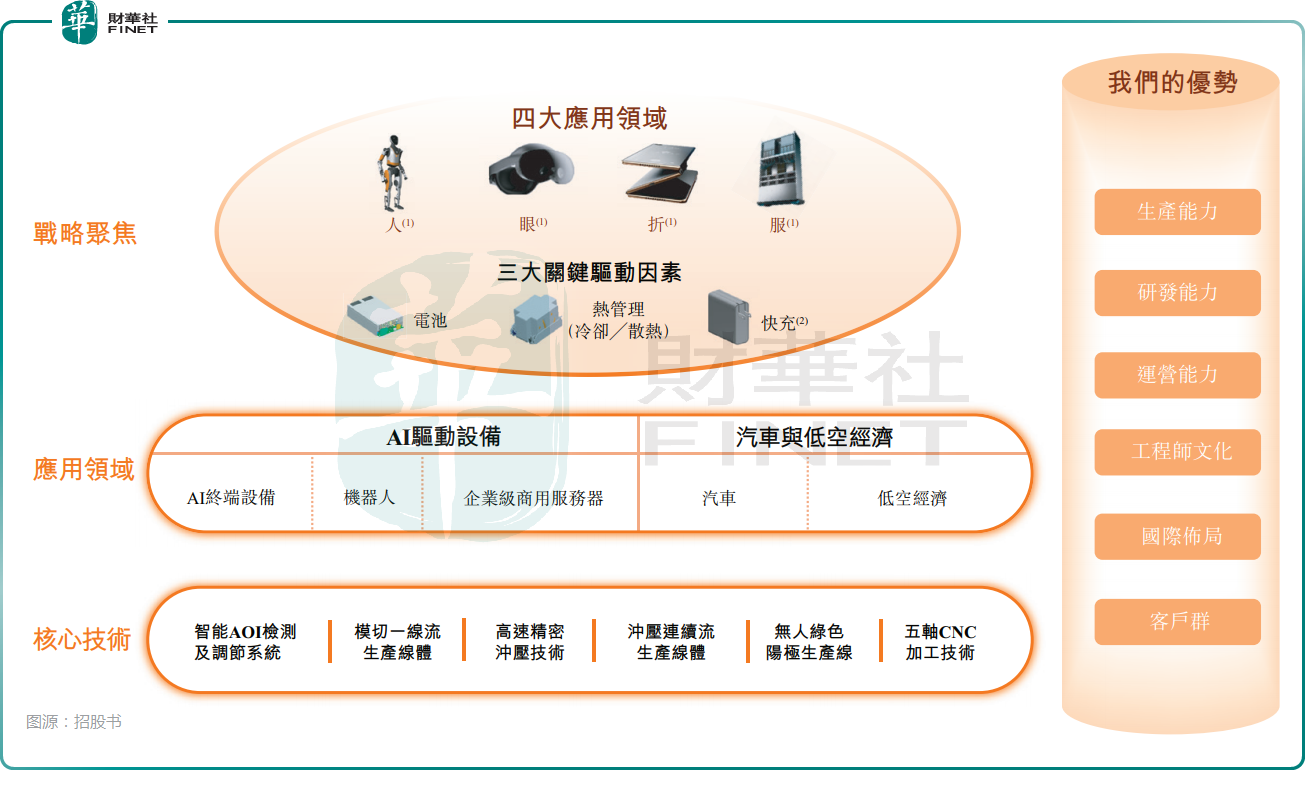

業務方面,領益智造是領先的AI驅動設備智能製造平台,致力於核心材料、高精密功能件、模組及精品組裝的生產,為全球客戶提供一站式智能製造服務及解決方案。公司打造了全鏈條產品矩陣,廣泛應用於AI驅動設備(涵蓋AI終端設備、機器人及企業級商用服務器)、汽車以及低空經濟等核心前沿領域。

截至2025年末,領益智造的客戶涵蓋全球市值最大的AI終端設備行業公司、新能源汽車(NEV)行業公司、社交網絡行業公司及擴展現實(XR)行業公司等。

根據弗若斯特沙利文的資料,以2024年收入計,領益智造在全球AI終端設備高精密功能件市場行業中排名第一,在全球AI終端設備高精密智能製造平台行業中排名第三。

業績層面,2023-2025年,公司的收入從341.54億元增至514.29億元,實現了穩健增長。而A股公告顯示,2026年一季度,公司的收入同比增長9.99%至126.43億元。

利潤端,2023-2025年,領益智造的年度利潤分別為20.14億元、17.61億元、23.27億元,經調整淨利潤分別為20.76億元、18.62億元、26.45億元,經調整淨利潤率分別為6.1%、4.2%、5.1%,2025年明顯回暖。

不過,A股公告的一季度顯示,今年首季,其扣非後歸母淨利潤同比下降33.15%至2.39億元,出現顯著下滑。根據分析,利潤端承壓主要繫匯率波動,以及銷售、行政與研發開支增加等原因。

領益智造「第二增長曲線」需關注--2026年第一季度,汽車與低空經濟板塊的收入從去年同期的5億元猛增至17億元,主要歸因於在本板塊經營的新收購子公司的財務合併,連同現有汽車業務經營規模不斷擴張及客戶訂單數量增加。

另外,公司的海外收入占比在持續提升,2025年達46.5%,成長空間打開。不過,重註布局海外市場也需直面國際貿易政策、地緣政治、匯率波動等風險。

領益智造對於前五大客戶依賴度也較高,2025年五大客戶收入占比達57.5%,單一最大客戶占比19.2%,客戶集中風險不容忽視。

招股書還顯示,公司的存貨、貿易及其他應收款項都在逐年增高,2025年末分別為71.90億元、158.30億元,且出現了減值的情況,值得留意。

截至2026年5月13日,領益智造的董事長曾芳勤合計控制公司58.13%股份,控股權較為集中。

從目前的情況來看,領益智造正處在快速擴張期,仍需大量資金支持。2025年經營活動現金淨流入44.33億元,但投資活動現金淨流出高達81.99億元,主要用於購買設備、產線及收購。為支撐擴張,公司短期借款從2024年末的31.95億元激增至2026年一季度末的90.13億元,2023-2025年的資產負債率也出現攀升。

而招股書披露,領益智造計劃將募資投往這些方向:用於進一步提升研發能力、通過設備投資提升產能及升級核心生產工藝,用於為支持行業資源整合而進行的戰略投資及收購,用於擴展海內外的生產基礎設施,用於營運資金及一般企業用途。

推薦文章