【IPO前哨】衝刺「A+H」!PCB鑽針全球第一,鼎泰高科的光環與隱憂

當AI服務器的算力需求呈指數級爆發,當具身機器人從實驗室走向產業化,一場圍繞「電子工業之母」——PCB(印刷電路板)的上遊革命正悄然上演。

這場革命的關鍵參與者鼎泰高科(301377.SZ),正以全球PCB鑽針市場佔有率第一的龍頭身份,向香港聯交所遞交H股IPO申請,謀求打造「A+H」雙重上市格局。這家依靠「小鑽頭」坐穩行業頭把交椅的企業,一邊在高端刀具領域鞏固壁壘,一邊向智能裝備、機器人部件跨界,其野心與風險同樣值得關注。

在A股市場,鼎泰高科已成為投資者的寵兒,公司股價在2025年内累計飙升約394%,是不折不扣的大牛股。

PCB產業鏈的「隱形冠軍」

在一些電子設備的核心骨架PCB板上,需要鑽成千上萬直徑僅0.02毫米(約為頭發絲1/7)的微孔,而鼎泰高科生產的PCB鑽針,正是完成這項「精密手術」的核心工具。

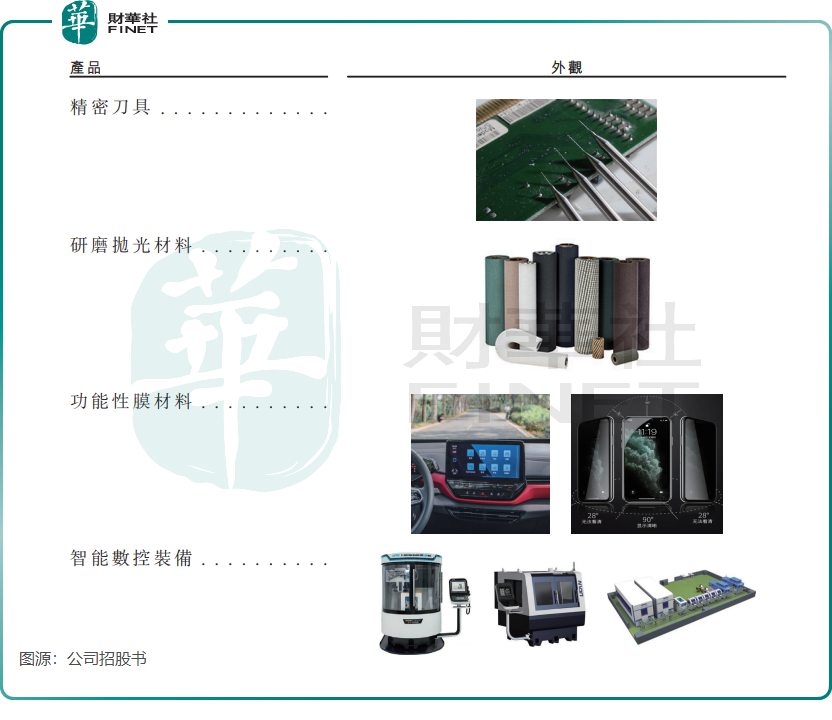

公司實現了「工具+材料+裝備」全產品線佈局,產品組合涵蓋四大類,包括精密刀具、研磨抛光材料、功能性膜材料、智能數控裝備。這些產品服務於AI服務器、具身機器人、半導體及集成電路相關應用、低軌衛星通信、高端裝備製造及智能汽車,以及消費電子、通訊及工業控製等行業。

根據弗若斯特沙利文數據,按銷量計,鼎泰高科已連續多年穩居全球PCB鑽針供應商榜首,2024年全球市佔率達26.8%,2025年上半年進一步提升至28.9%,相當於全球每3支PCB鑽針就有1支來自這家中國企業。

客戶資源方面,公司已覆蓋全球PCB百強企業中的70家以上,全球前十的PCB企業中有九家都是其合作夥伴。

能拿下如此高的市場份額,很大原因在於鼎泰高科的「自研設備」模式。在行業内,多數競爭對手普遍依賴採購昂貴的瑞士進口設備,導致擴產速度和成本控製雙雙受限。而鼎泰高科具備自主研發核心加工設備(如粗精磨機與開槽機)的能力,招股書顯示,公司95%的生產設備均為自主研發,從高精密多工位磨削機床到真空鍍膜設備,實現了全鏈條自研自產。

這種「設備自研+工藝優化」的獨特模式,助力鼎泰高科在高端市場快速實現突破。例如,鼎泰高科的物理氣相沉積塗層可大幅減少刀具磨損,在高頻、高速層壓鑽孔中減少超過50%,而四面體無定形碳塗層則可緩解服務器板内銅屑(ICD)及背鑽屑堵塞問題,並減少高長徑比孔的斷裂。

2025年上半年,得益於高利潤產品(如塗層鑽針及其他高規格精密刀具)銷量的穩步提升,疊加規模經濟帶來的生產效率優化,公司整體毛利率同比提升4.4個百分點,達到38%。

業績狂奔的AB面:利潤高增的背後,隱憂暗藏

受益於AI服務器、智能汽車等下遊需求爆發,鼎泰高科的業績在2025年迎來了「狂奔時刻」。

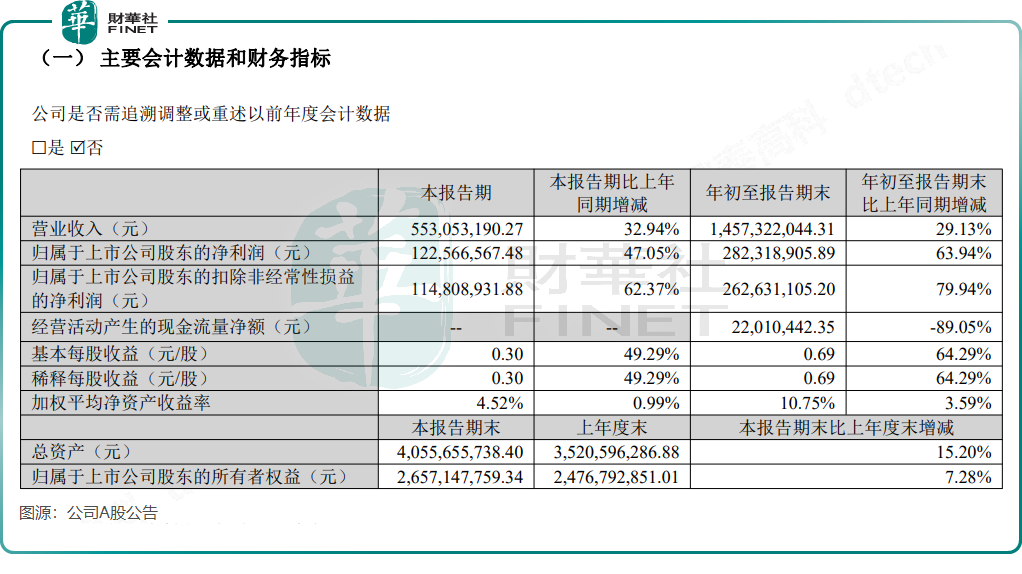

根據公司A股公告,2025年前三季度,公司實現營收14.57億元(單位人民幣,下同),同比增長29.13%;歸母淨利潤2.82億元,同比激增63.94%。

單看第三季度,公司營收和淨利潤增速分别達到32.94%和47.05%,增長勢頭更為強勁。

鼎泰高科的盈利能力得到了大幅提升。Wind數據顯示,2025年前三季度,公司整體毛利率達到40.62%,同比大幅提升超過5個百分點;淨利率達到19.28%,同比提升近4個百分點。這主要得益於產品結構的優化,其中公司高利潤產品(如塗層鑽針及其他高規格精密刀具)的銷量提升帶動了利潤的增長。

亮眼數據的背後,鼎泰高科同樣面臨挑戰。

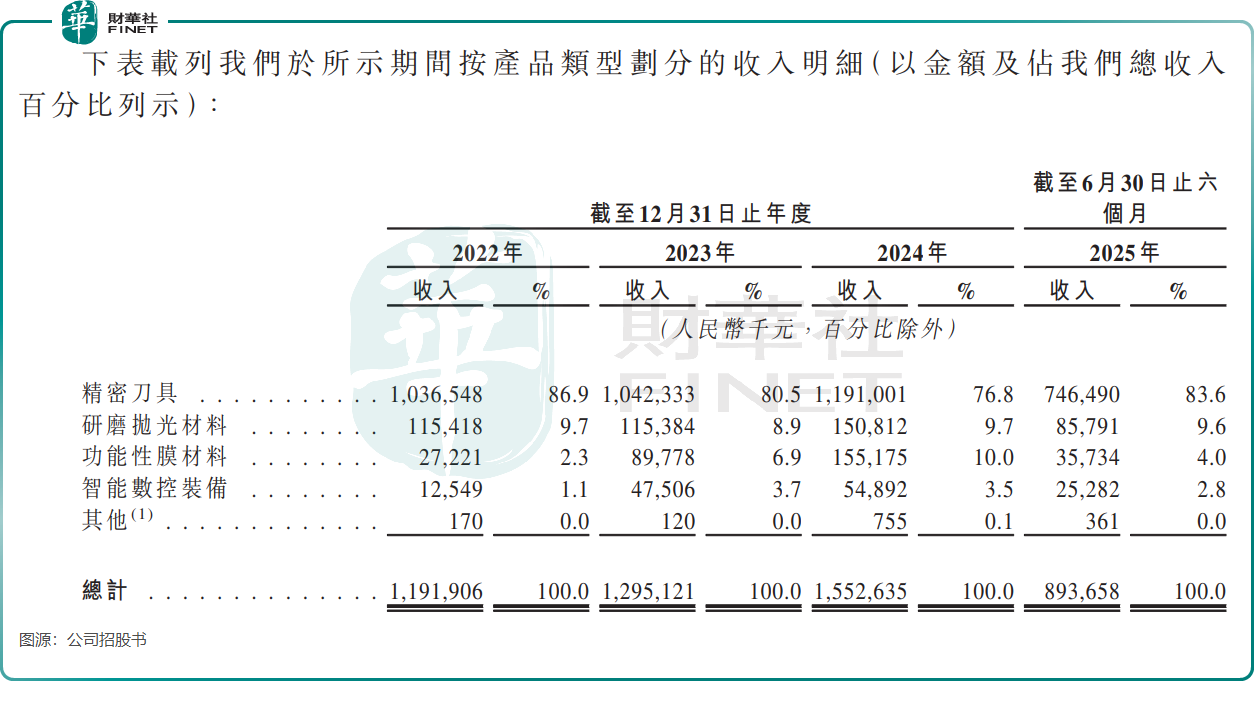

首先是業務結構單一性突出。儘管在積極佈局新業務,但公司在2025年上半年仍有超過八成的收入依賴精密刀具。這既是當前業績爆發的原因,也意味著公司的命運與全球PCB行業,尤其是其中的高端AI服務器板塊深度綁定,行業週期性波動風險不容忽視。

其次,公司全球化程度有待加深。雖然公司已啓動雄心勃勃的海外建廠計劃(泰國、德國),並收購了德國老牌刀具廠以獲取技術和高階市場渠道,但從收入構成看,其出海之路尚在起步階段。2025年上半年,公司境外收入雖然同比激增123%,達到7831.2萬元,但佔總營收的比重僅為8.8%。如何將全球第一的市佔率轉化為均衡的全球收入,是其「二次創業」的關鍵課題。

此外,原材料價格波動也為盈利蒙上陰影。PCB鑽針的核心原材料為鎢鋼棒料,2020-2024年國内鎢粉價格從201元/千克漲至304元/千克,漲幅超50%,弗若斯特沙利文預估2025年將上漲至434元/千克。儘管公司通過優化配方、提升材料利用率等方式對衝成本,但招股書也坦言,若鎢價持續上漲,仍將對毛利率產生壓力。

訂單飽滿,野心勃勃

在鞏固PCB刀具龍頭地位的同時,鼎泰高科正加速推進「工具+材料+裝備」一體化轉型,而具身機器人成為其跨界突破的關鍵切口。

依託在多軸精密磨床領域積累的核心技術,公司已入局具身機器人核心高精密磨床設備與核心零組件的研發製造。招股書顯示,公司與中科矽紀團隊成立合資公司,共同開發具身智能機器人的核心驅動及末端執行器部件,包括靈巧手及微傳動機構。

當前,AI算力需求呈爆發式增長,下遊高階PCB製造商資本開支激增,帶動鼎泰高科刀具需求水漲船高。公司管理層在2025年10月的機構調研中表示,目前鑽針產品訂單充足,產能利用率處於高位,部分產品交付較為緊張。為應對市場需求變化,公司正加快PCB微型鑽針生產基地建設項目的推進速度。

值得一提的是,公司泰國生產基地已於2025年正式投產。董秘在10月底披露,泰國子公司當前鑽針設備產能及實際月產能為300萬支,規劃月產能將達到1500萬支。東吳證券最新研報指出,AI算力需求爆發帶動下遊高階PCB鑽孔與耗材用量大幅提升,鼎泰高科訂單飽滿,業績已進入加速兌現階段。

總結

鼎泰高科的故事,是硬科技領域的「乘風破浪」。它憑借在PCB鑽針這一「隱形」賽道的極致專注,精準踏上了AI算力爆發的歷史潮頭,實現了業績與市值的雙重騰飛。這證明了在精密製造領域,將單一環節做到全球頂尖,就是最深的護城河。

然而,資本市場的狂熱既是對其當下稀缺性的褒獎,也暗含著未來的巨大挑戰。公司正站在關鍵路口:一邊是如日中天但存在週期性的主業,另一邊是全球化與機器人等新業務的廣闊藍海。其雄心能否兌現,決定了它能否從「單項冠軍」進化為根基深厚的「全能選手」。

推薦文章