控股權易主!怡俊集團控股一度飙漲逾107%

12月3日,怡俊集團控股(02442.HK)復牌即上演股價暴動,盤中一度漲逾107.05%,報9.98港元/股,創下公司上市以來股價新高。截至發稿前,該股仍維持強勢,報7.50港元/股,漲幅為55.60%。

從消息面看,今日該股大幅異動,源於一則重磅公告。

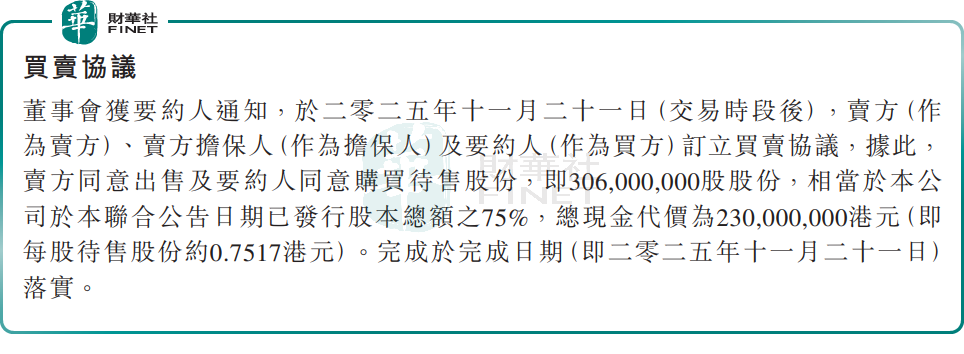

12月2日,怡俊集團控股公告,於2025年11月21日,天賦國際集團有限公司向鼎潤投資有限公司完成收購3.06億股股份,相當於公司於聯合公告日期已發行股本總額的75%,總現金代價為2.3億港元。

根據收購守則第26.1條,要約人須就要約人及其一致行動人士尚未擁有或同意將予收購的所有已發行股份作出要約。 每股要約股份現金0.7517港元,較股份於最後交易日在聯交所所報的收市價每股4.82港元折讓約84.40%。

消息披露後,怡俊集團股價上演「狂飙」大戲,其核心驅動力源於市場對「新主入主」後改善公司基本面的強烈期待。而這一期待的背後,是公司正深陷業績變臉的困境之中。

公開資料顯示,怡俊集團控股是香港一間專門從事被動消防工程的分包商,透過該公司的主要營運附屬公司(即怡俊工程及怡俊維修)提供被動消防工程。

然而,從經營層面來看,怡俊集團近年來的業績表現不儘如人意,持續承壓,甚至陷入了虧損的泥沼。

據此前公佈的截至2025年6月止12個月年度財報,公司實現收入3.14億港元,同比減少10.9%;淨利潤由上年盈利 3582.6 萬港元轉為虧損 47.6萬港元。

對於業績由純利轉為淨虧損,怡俊集團控股解釋稱,主要歸因於毛利減少、減值虧損增加以及行政開支增加等多方面因素。

在這樣的業績背景下,投資者對於公司未來的發展前景充滿了擔憂。而此次控股權的「易主」,無疑給市場帶來了一絲曙光。

有分析指出,對於投資者而言,此次怡俊集團控股股權「易主」,意味著公司經營戰略、資源投入、業務佈局可能迎來調整。這種調整或許能夠推動公司擺脫當前的經營困境,甚至切入新的增長賽道。這一「困境反轉」的預期成為了資金炒作的核心邏輯。

需要指出的是,儘管市場情緒高漲,但本次要約收購暗藏著不可忽視的風險。

首先,本次全面收購要約的折讓率高達84.40%,這一比例遠超出了港股市場的常規要約折讓水平,反映出新主對怡俊集團現有資產價值的謹慎判斷,與當前股價的強勢表現形成反差。

其次,新主通過此次收購將持有75%的公司股權,意味著市場實際流動股或有限,僅25%。即便今日怡俊集團股價大幅飙升,但截至發稿前,成交量僅為264萬股,成交額為2120萬港元。

綜上所述,怡俊集團控股今日股價狂歡,本質上是短期資金對「新主破局」的一種情緒化炒作,而非基本面改善的價值重估。本次收購84.4%的高折價要約、實際流通股不高,以及虧損的基本面,都為這波股價異動埋下多重隱憂。投資者需保持理性,警惕情緒退潮後的股價回調風險。

推薦文章