【百強透視】速騰聚創業績降速,下一個爆發點在哪?

當禾賽(02525.HK)業績保持強勁增長時,速騰聚創(02498.HK)交出的成績單卻略顯疲軟。

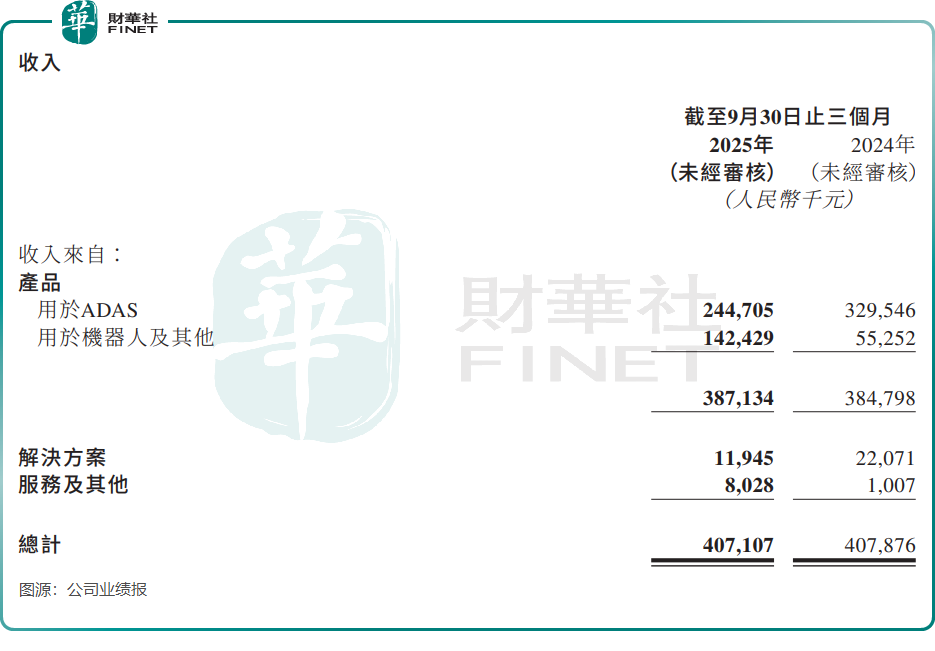

最新披露的業績報告顯示,速騰聚創2025年第三季度實現收入4.07億元(單位人民幣,下同),與上年同期基本持平,業績短期承壓。究其原因,核心ADAS業務面臨階段性挑戰,同時公司正處於新舊產品與技術路線的切換過渡期。

利潤端表現上,受各項費用上升影響,速騰聚創期内淨虧損1億元,較上年同期的8320.9萬元淨虧損有所擴大。而禾賽同期業績表現亮眼,收入同比大增47.5%,且持續扭虧為盈,淨利潤達2.56億元,顯著優於速騰聚創。

加碼研發致虧損擴大,經調整淨虧損實則收窄

儘管2025年第三季度虧損有所擴大,但速騰聚創仍將今年第四季度實現單季度扭虧為盈定為目標。要達成這一目標,公司需要推動產品銷量大幅放量,或是狠抓成本管控。

速騰聚創正大力佈局機器人賽道,同時持續投入自研芯片與數字化技術研發,研發開支因此不斷攀升。

今年第三季度,公司研發開支達1.8億元,同比增長18.45%,增速顯著高於收入增速。對此公司表示,研發開支同比增加,主要是由於以股份為基礎的薪酬帶來僱員福利開支增長,以及開發新一代先進產品產生的原材料耗材、設計與開發開支增加。剔除股份支付影響後,速騰聚創研發開支佔收入的比例從2024年同期的34.9%提升至2025年第三季度的37.6%。

此外,剔除以股份為基礎的薪酬後,公司經調整淨虧損(非國際財務報告準則計量)為6457.3萬元,同比有所收窄,這一數據真實反映出公司通過提升毛利率、優化成本控製等經營舉措,有效減少了現金層面的虧損。

毛利率逆勢提升,機器人產品延續高增長

報告期内,速騰聚創的毛利率表現亮眼,達到23.9%,同比提升6.4個百分點,ADAS、機器人領域以及解決方案業務的毛利率均實現不同程度增長。

其中ADAS產品激光雷達毛利率同比提升4個百分點至18.1%,背後核心原因是公司採用自主研發的SOC處理芯片,成功實現成本降低。反觀禾賽,毛利率表現不佳,由上年同期的47.7%下滑至今年三季度的42.1%。

銷量方面,得益於合作車企及裝車車型規模的擴大,速騰聚創今年三季度單季總銷量達18.56萬台,同比增長34%、環比增長17.3%。公告顯示,截至2025年9月底,速騰聚創已斬獲31家汽車整車廠及一級供應商的134款車型量產定點訂單,並為其中15家企業的47款車型實現SOP(量產交付);截至公告發佈日,量產定點車型數量進一步增至144款。

這些業務進展對速騰聚創而言意義重大,單車搭載量提升與客戶覆蓋範圍擴容,有望打開激光雷達銷量增長空間。在規模效應下,產品成本將被攤薄,助力公司兌現「四季度盈利」的預期。

機器人領域更是速騰聚創的重要增長引擎,公司精準踩中機器人行業發展風口。今年第三季度,機器人及其他領域的激光雷達產品銷量達3.55萬台,同比大增393.1%;相關收入突破1.4億元,同比增長近160%。

今年5月,庫犸科技還與速騰聚創達成合作,同意未來三年内採購120萬顆固態或數字機械式激光雷達,這將大幅提振公司相關產品銷量。速騰聚創在業績報中表示:「目前,我們已與行業Top5中的多家客戶達成合作,並在今年4季度開始大規模量產。」

數字激光雷達成下一個爆發點?

作為全球激光雷達領域的核心玩家,速騰聚創的數字激光雷達憑借「全鏈路自研芯片+多場景適配+規模化量產」三大優勢,成為智能汽車(尤其是RoboTaxi)、機器人等領域的關鍵感知硬件。

據悉,速騰聚創的數字激光雷達基於單光子雪崩二極管(SPAD)核心技術,實現「光子接收→數字信號」的直接輸出,無需中間轉換環節,本質是對信號處理鏈路的數字化重構,具備性能上限更高、集成度與成本優勢顯著的特點。

速騰聚創已針對車載前視、補盲、RoboTaxi、機器人等不同應用場景,推出差異化的數字化激光雷達產品。公司在財報中表示,自今年推出EM數字激光雷達平台以來,已斬獲13家汽車整車廠共56款車型的量產定點,其中一家全球領先的新能源汽車整車廠更是將36款車型的量產定點授予了公司。

近日,速騰聚創與滴滴自動駕駛達成新一代Robotaxi車型定點合作,公佈了「4顆EM4與6顆E1的組合」方案。目前,單車搭載8到10顆數字激光雷達已成為RoboTaxi的新規格趨勢,公司還與文遠知行(00800.HK)、小馬智行(02026.HK)及海外頭部RoboTaxi企業達成合作。

此外,公司還在業績報中披露,今年第四季度起,數字化產品已進入規模化交付階段,10月單月激光雷達總交付量就突破12萬台。有媒體報道稱,速騰聚創的數字化雷達還獲得零跑汽車(09863.HK)和長城汽車(02333.HK)的定點,預計2026年二季度實現交付。零跑汽車今年發展氣勢如虹,前三季銷量翻超1倍,接近40萬台,拿下這一訂單,速騰聚創的ADAS產品銷量有望迎來強勁增長。

對速騰聚創自身而言,數字化激光雷達是其「扭虧為盈」的關鍵。隨著第四季度數字化產品進入規模化交付階段(預計實現單季盈利),疊加2026年RoboTaxi及海外訂單的放量增長,公司有望達成全年盈利目標,從而完成從「高增長」向「盈利性增長」的轉變。

能否再度躋身「港股100強」榜單?

在激光雷達行業價格戰加劇、車載賽道競爭白熱化的背景下,速騰聚創2025年三季度交出穩健答卷,數字化激光雷達的規模化交付與毛利率的顯著提升,彰顯出其在智能感知賽道的技術壁壘與經營韌性。未來,隨著Robotaxi商業化落地提速、機器人與海外市場的持續拓展,速騰聚創有望在全球激光雷達市場中進一步鞏固行業頭部地位。

第十二屆「港股100強」榜單結果將於12月8日在香港會展中心揭曉。作為激光雷達領域的核心玩家,速騰聚創曾在第十一屆「港股100強」活動中入圍「AI科技領航企業獎」榜單。此次公司能否憑借數字化激光雷達的量產突破、研發技術的持續積澱以及全球化客戶佈局的優勢,再度斬獲本屆「港股100強」榜單獎項,備受市場關注。

推薦文章