【百強透視】業績「增收不增利」!名創優品尚可期?

11月21日,IP設計零售商名創優品(MNSO.US)發佈2025年三季報。整體來看,名創優品雖然營收保持高增長,但利潤繼續承壓,引發市場擔憂。

業績出爐後,名創優品(09896.HK)股價走弱,截至收盤跌幅為2.58%,報39.22港元/股。

雙品牌齊發力,海外擴張提速

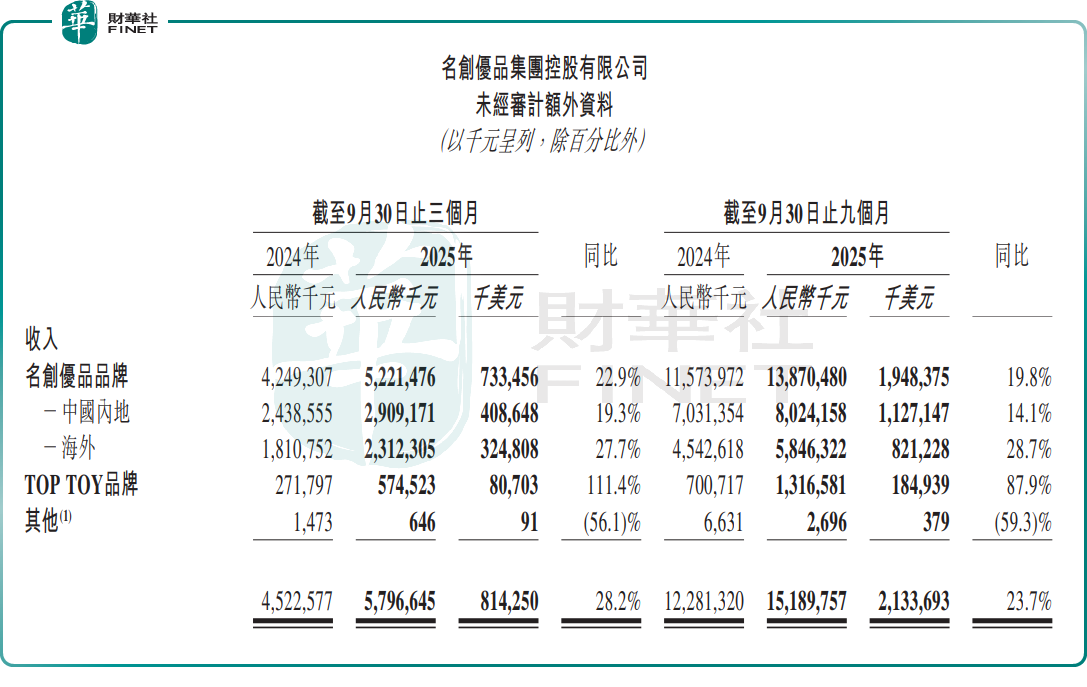

財報顯示,今年前三季度,名創優品實現收入151.90億元(人民幣,下同),同比增長23.7%。

收入增長,核心驅動力在於旗下兩大品牌的協同增長,以及全球門店擴張持續提速。

報告期内,主品牌——名創優品的收入同比增加19.8%,至138.70億元,佔集團總收入91.31%。

其中,該品牌在中國内地收入同比增加14.1%;海外市場表現更亮眼,收入同比大增28.7%,國際化佈局成效顯著。

潮玩品牌TOP TOY延續高增長態勢,期内收入13.17億元,同比增加87.9%,佔比8.67%,成為集團新的增長引擎,彰顯其在潮玩賽道的競爭力。

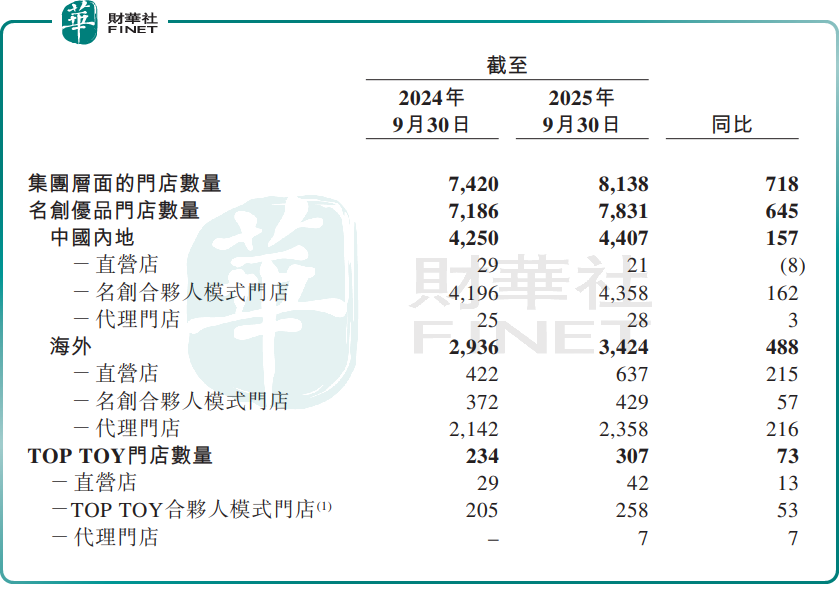

近幾年,名創優品門店穩步擴張,依靠增開新店來推動整體收入增長,且海外市場成為擴張核心。

截至2025年9月末,名創優品品牌全球門店總數增至7831家,同比淨新開645家。其中,中國内地門店4407家(淨增157家),海外門店3424家(淨增488家)。過去12個月75.7%的淨新開門店集中在海外,海外渠道佈局持續深化。

TOP TOY品牌方面,截至2025年9月末,門店也增至307家,同比淨新開73家門店,潮玩線下網絡正穩步鋪開。

Q3收入超預期,但利潤繼續承壓

單季度看,第三季度,名創優品表現尤為突出,其收入首次突破50億,達57.97億元,同比增長28.2%,環比增長16.72%,增速超此前公司業績指引,且增長動能持續增強。

分品牌看,名創優品品牌的同店銷售增長同比中個位數。其中,中國内地表現亮眼,第三季度實現高個位數增長,實現了逐季度加速的趨勢。管理層稱,公司正穩步朝著實現名創優品中國内地2025年全年同店銷售正增長的目標邁進。

在海外,名創優品品牌的同店銷售亦逐季度改善,實現低個位數增長,北美洲與歐洲市場表現突出。

TOP TOY品牌方面,同店銷售增長同比提升至中個位數的增長率,收入同比大幅增長111.4%,創季度增長新高,成為集團重要的第二增長曲線。

值得注意的是,雖然整體收入增長,但利潤呈現下滑態勢。

前三季度,名創優品期内利潤13.49億元,同比下滑26.1%。其中,第三季度期内利潤4.43億元,同比下滑31.64%。

利潤下滑的原因,或在於公司高速擴張推高運營成本。財報顯示,前三季度銷售及分銷開支同比增長43.4%,一般及行政開支同比增長29.4%,均顯著高於營收增速。

不過,經調整後利潤仍保持穩健。前三季度,公司經調整淨利潤達20.46億元,同比增長6.1%。公司第三季度經調整淨利潤為7.67億元,同比增長11.7%。

能否入選「港股100強」

在國内實體零售市場競爭日趨激烈的當下,名創優品仍交出不錯表現,彰顯了其快速的市場響應能力,也印證了商業模式的韌性。

與此同時,公司國際化佈局持續提速,門店運營質量亦實現顯著優化。未來,隨著全球化戰略的深入推進和多品牌矩陣的協同發展,名創優品有望在全球潮玩消費市場中進一步鞏固核心地位。

有分析認為,IP市場前景非常可觀,名創優品作為深耕IP設計的零售標桿企業,未來或有望分得一杯羹,成為潮玩龍頭泡泡瑪特的有力競爭者,看好其長期投資價值。

另值得關注的是,第十二屆「港股100強」評選已正式啓動,將於12月8日在香港會展中心重磅啓幕。該評選在傳統榜單上,還增設多個細分榜單,重點關注科技、消費等具備長期增長潛力的賽道。

而作為IP設計零售領域的代表性企業,名創優品能否憑借穩健的經營韌性與突出的長期增長潛力躋身本屆榜單,引發市場廣泛期待。

推薦文章