美元指數是決定黃金價格的關鍵因素,兩者後市走勢何去何從?

1. 引言

今年年初至 10 月中旬,黃金市場迎來一波大幅上漲行情,價格從 2057 美元 / 盎司攀升至 4357 美元 / 盎司,漲幅達 64%(圖 1)。 然而,近期金價出現明顯回調,經濟學家與分析師已針對影響本輪黃金市場漲跌的各類因素展開研究。 我們認為,通貨膨脹、經濟增速、債務水準及美聯儲利率雖對本輪金價走勢有一定驅動作用,但屬於次要因素,美元指數的強弱才是決定黃金走勢的核心關鍵。

本文將從驅動金價的相關理論切入,探尋與理論相悖的歷史階段,進而分析美元指數近期走勢,最終研判美元與黃金的後市表現。 研究結論表明,未來數月內美元指數有望觸頂回落,黃金價格則將迎來走強態勢。 基於此,美元空頭交易者可重點關注美元指數及歐元兌美元、英鎊兌美元、美元兌日元等貨幣對; 黃金多頭投資者可關注黃金ETF(如 GLD)及紐蒙特(NEM)、巴里克黃金(GOLD)等黃金個股。

圖1:黃金價格(美元/盎司)

來源:TradingKey

2. 次要因素

2.1 通脹高企

理論上,高通脹推高黃金價格的核心邏輯是黃金的抗通脹屬性。 通脹本質是貨幣購買力下降,而黃金供應量有限、無法隨意增發,其價值相對穩定,成為對沖貨幣貶值的核心資產。 當通脹上升時,紙幣實際價值縮水,投資者會拋售現金、債券等貶值資產,轉向黃金保值。 此外,若高通脹是由於央行過於寬鬆的貨幣政策導致的,市場過多的流動性會使得多餘資金會流入黃金市場從而推升金價。 然而,現實世界時而出現例外。

比如,2022年俄烏衝突推高全球能源價格,該年6月美國CPI突破9%,創下40年新高。 但為抑制此次高通脹,美聯儲啟動了史上最激進的加息週期,年內累計加息 425 個基點。 黃金作為無息資產,在高利率環境下持有成本大幅增加,吸引力急劇下降。 最終黃金價格從 2052 美元跌至 1622 美元,跌幅達 21%。

2.2 經濟下滑

理論上,經濟增速下滑或危機推高黃金價格,核心邏輯是黃金的避險與保值屬性凸顯。 經濟下行時,股票等風險資產價格下跌,投資者會拋售這類資產,轉向黃金尋求資金安全。 同時,危機中貨幣可能貶值、通脹壓力上升,黃金作為非信用資產,不會因政策調整或債務問題貶值,能保住財富價值。 然而,現實世界總有例外,在經濟危機期間,金價有可能下跌。

例如,美國次貸危機引發的金融危機導致美國經濟陷入嚴重衰退。 危機初期黃金曾短暫發揮避險作用,但當雷曼兄弟破產後,市場爆發全面流動性危機。 投資者為彌補其他資產的虧損、滿足保證金要求,被迫無差別拋售包括黃金在內的所有可變現資產,“現金為王” 的邏輯主導市場。 這使得黃金在經濟衰退的大背景下,從2008年7月的971美元下跌至同年11月的705美元,跌幅高達27.4%。

2.3 債務飆漲

理論上,債務飆漲會推高黃金價格,其原因在於:首先,債務高企會引發市場對經濟衰退、債務違約的擔憂,投資者會拋售風險資產,轉向避險屬性突出的黃金。 其次,大規模舉債往往伴隨貨幣寬鬆政策,央行印鈔會導致通脹預期上升,黃金作為抗通脹資產,需求會增加。 最後,債務問題可能削弱主權貨幣信用,而黃金的非信用屬性使其成為價值錨,吸引資金湧入支撐價格。 三者共同作用,推動黃金價格上漲。

然而,事實的例外是,受2008年全球經濟危機以及2012年歐債危機的影響,美國推出的多輪經濟刺激政策使得財政赤字不斷累積。 這導致在2011年至2015年期間,美國債務持續高速擴張。 然而,同一時期黃金市場卻迎來了大熊市。 金價於 2011 年 9 月漲到 1877 美元 / 盎司的高位,但之後開始持續走弱,到 2015 年底金價已跌至 1050 美元 / 盎司,四年的跌幅累計達到 44.1%。 這是因為2011年通過《2011 年預算控制法案》增強了縮減開支的預期以及美聯儲緊收貨幣政策預期的強化,增加了持有黃金的機會成本,進而導致其價格被持續壓制。

2.4 央行降息

理論上,美聯儲降息潮推高黃金價格核心邏輯清晰。 首先,降息使美元資產收益率下降,持有黃金的機會成本降低,資金會從美元資產轉向黃金,提升其配置吸引力。 其次,降息往往導致美元走弱,而黃金以美元計價,非美元貨幣持有者購買成本降低,會刺激全球需求。 最後,降息釋放寬鬆信號,易引發通脹預期,同時常伴隨經濟不確定性,黃金的抗通脹和避險屬性會進一步凸顯,推動投資者增持,最終推高價格。

但例外發生在2020年,疫情衝擊下美聯儲緊急開啟降息,兩個月內將利率降至零並推出無限量QE。 在此輪降息週期中黃金遭遇了下跌,從該年8月的 2055 美元跌至11月底的 1778 美元,跌幅約 13.5%。 核心原因是疫情引發全球流動性枯竭,投資者被迫拋售黃金變現以應對資金壓力。

3. 主要因素:美元與金價的反比關係

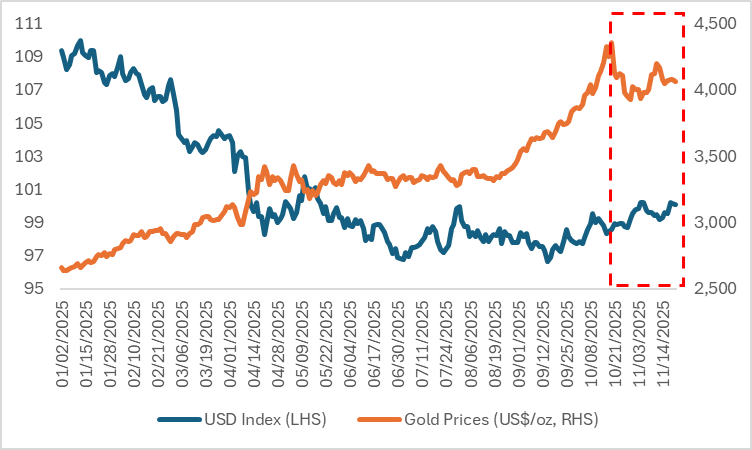

我們認為,通脹高企、經濟下滑、債務飆漲及央行降息屬於影響本輪金價走勢的次要因素,驅動黃金市場漲跌的核心驅動力實則為美元指數。 今年開年以來,受去美元化持續發酵影響,美元指數在前三季度持續走低,進而帶動黃金價格連續上漲並屢創歷史新高。 不過,自四季度起,市場趨勢出現逆轉:美元走強,黃金價格同步下跌(圖 3)。

美元指數與黃金走勢呈現顯著反比關係,核心邏輯圍繞 「黃金的美元計價屬性」、“全球避險資金的替代效應” 及 “利差驅動的資產配置邏輯” 展開。 從計價本質來看,黃金以美元為主要定價貨幣,美元強弱直接影響黃金的相對價值。 當美元指數走強時,持有非美元貨幣的投資者購買黃金需支付更高成本,會抑制全球需求,壓低金價; 反之,美元走弱時,黃金的 「價格門檻」 降低,需求釋放推動金價上漲。

從避險屬性來看,二者均為全球資金的重要避險選擇,但存在替代關係。 經濟動蕩或地緣衝突時,若市場認定美元是更穩定的 「安全港」(如美聯儲加息週期中美元流動性收緊),資金會湧入美元資產,分流黃金買盤; 而當美元信用受損(如量化寬鬆、債務風險),黃金作為無信用風險的實物資產,會成為避險資金的首選,推動其價格與美元指數反向波動。

此外,利差因素進一步強化反比關係。 美元指數與美聯儲政策高度相關,加息週期中美元因利差優勢走強,而黃金無利息收益,吸引力下降; 降息週期中美元走弱,黃金的持有成本降低,同時通脹預期上升,進一步凸顯其保值屬性,促使金價與美元指數反向運行。 儘管歷史上美元與金價曾出現正相關走勢,但我們認為近期呈現的強反比關係在未來數月仍將持續。 因此,研究美元指數走勢是判斷黃金價格走勢的最關鍵因素。

圖3:美元與金價走勢

來源:路孚特,TradingKey

4. 美元指數走勢

自今年 9 月中旬起,美元指數啟動上升趨勢,近期已突破 100 這一關鍵心理點位(圖 4)。 美元上一輪上漲出現在 7 月,儘管趨勢方向一致,但兩輪上漲的驅動力存在差異。 7 月美國各項數據表現向好,尤其是消費數據超預期,這體現了關稅衝擊後美國經濟的階段性反彈,市場對經濟 「軟著陸」 的預期也隨之增強。 而此輪美元上漲,核心原因在於美聯儲官員的鷹派表態,以及 12 月降息概率的大幅下降。 外部環境方面,7 月英鎊因英國經濟持續疲軟、財政狀況不佳大幅下挫,間接推高美元指數; 此次則是日本新首相高市早苗預計將延續安倍經濟學的寬鬆政策,導致日元匯率走低,進而支撐美元指數上行。

此外,過去一段時期的量化緊縮(QT),疊加美國財政部融資、美國政府關門、月末監管要求達標等多重因素,導致近期市場流動性趨緊。 而流動性緊張時,銀行間及海外融資管道的美元供給驟然短缺,離岸美元利率(如 SOFR)大幅飆升,全球機構被迫以高價購回美元,用於償還債務或彌補流動性缺口。 這種擠兌式的美元需求,亦是推升美元匯率的又一重要原因。

展望未來,我們判斷本次美元指數的上漲屬於反彈性質,並非趨勢逆轉。 未來數月,美元或將再度走弱,核心原因有二:其一,美聯儲將於 12 月 1 日終止量化緊縮政策,屆時市場流動性有望改善,對美元構成利空; 其二,儘管 12 月 20 日公佈的非農數據超預期,且近期美聯儲官員釋放鷹派言論,導致 12 月降息概率大幅下降,但在經濟偏弱、通脹可控的背景下,預計明年上半年美聯儲仍將繼續降息,且降息力度可能超過歐洲央行。 這意味著美歐利差將收窄,進而利多歐元兌美元。 上述兩點因素將共同壓制美元指數。 如前文所述,本輪黃金走強的核心驅動因素是全球去美元化進程,而美元指數的走弱將進一步助推金價上行。

圖4:美元指數

來源:Mitrade

5. 總結

綜上所述,我們認為,通貨膨脹、經濟增速、債務水準及美聯儲利率雖對本輪金價走勢有一定驅動作用,但屬於次要因素,美元指數的強弱才是決定黃金走勢的核心關鍵。 我們的研究結論表明,未來數月內美元指數有望觸頂回落,黃金價格則將迎來走強態勢。

基於此,美元空頭交易者可重點關注美元指數及歐元兌美元、英鎊兌美元、美元兌日元等貨幣對; 黃金多頭投資者可關注黃金ETF(如 GLD)及紐蒙特(NEM)、巴里克黃金(GOLD)等黃金個股。

推薦文章