績後股價走弱!Q3營收下滑,AI將成破局關鍵?

11月18日盤後,微博(09898.HK)2025年第三季度交出了「營收下滑但利潤大增」的成績單,表現不及市場預期。

財報發佈後,微博股價反應冷淡。美東時間11月18日,微博(WB.US)美股小幅收跌0.1%;11月19日,微博H股(09898.HK)表現低迷,截至發稿下滑2.62%,報78.00港元/股。

Q3營收承壓,但利潤勁增69%

財報顯示,2025年前三季度,微博收入約12.84億美元,同比下滑1.07%;歸母淨利潤約4.54億美元,同比增長55.43%。

單季度看,第三季度微博收入4.42億美元,同比下滑4.77%,環比下滑0.56%;但歸母淨利潤達2.21億美元,同比增長69.33%,環比增長75.91%,主要因非經營利潤較上年同期大幅增長。

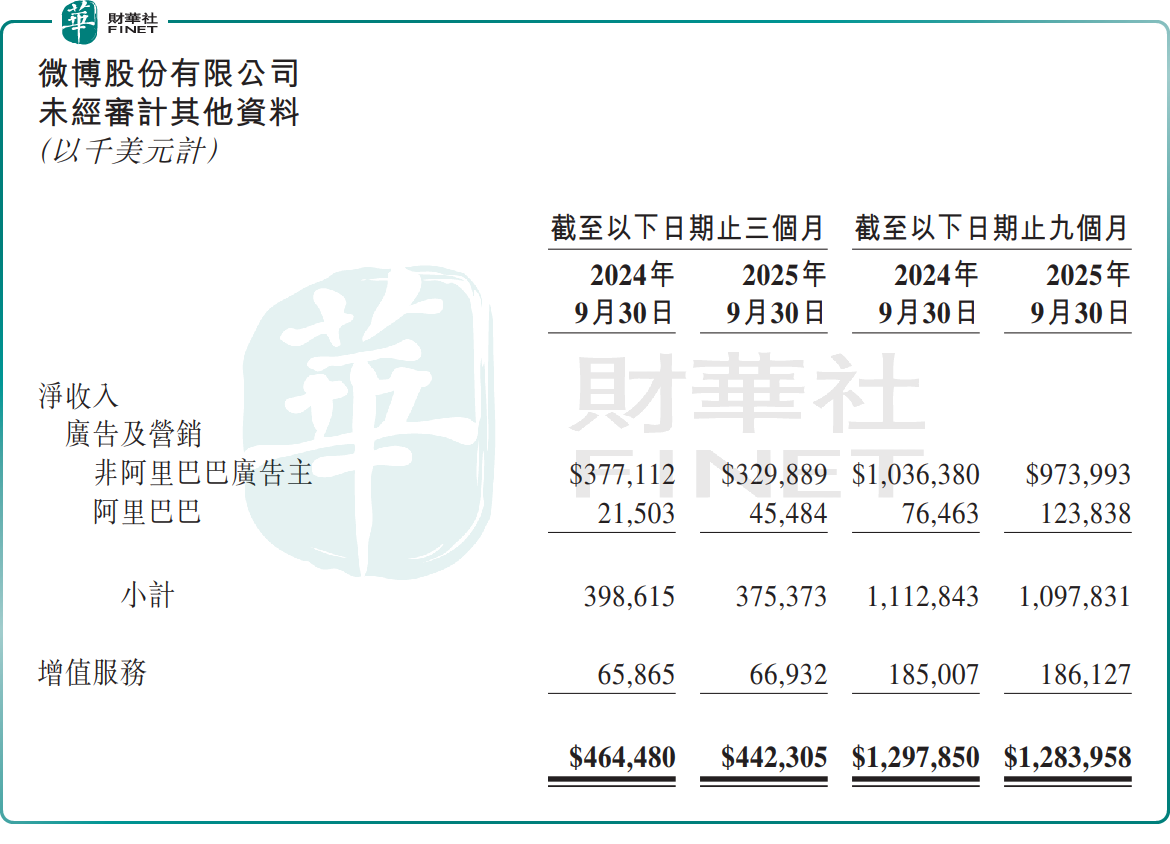

分業務看,微博的收入主要依賴於廣告業務的貢獻。第三季度,微博廣告及營銷業務整體承壓,收入同比下滑5.83%,至3.75億美元,佔總收入比重84.87%。該業務下滑主要由於食品飲料等行業廣告收入貢獻減少所致,這些行業在去年同期因巴黎奧運會大幅受益。

廣告收入内部分化顯著。第三季度,非阿里巴巴的廣告收入為3.30億美元,同比下滑12.52%;而來自阿里巴巴的廣告收入同比暴增 111.52%,達約 4550 萬美元。這一增長主要得益於阿里本地生活業務廣告預算增加,以及電商業務在第三季度的強勁營銷需求,成為本財報最大亮點之一。

增值服務業務方面(包括會員服務、線上遊戲服務及社交商務解決方案等)則表現穩健,第三季度收入6693.2萬美元,同比增長1.62%。

微博正積極推進AI技術應用。微博首席執行官王高飛在公告中表示,AI技術的應用方面,微博智搜的用戶規模及搜索量在第三季度保持強勁增長,進一步滿足用戶的搜索需求,並推動平台整體搜索量的增長。同時,公司持續加強AI技術在廣告投放全流程的應用,進一步提升變現效率。

績後,里昂發表研報指出,微博第三季財報略遜預期,總營收按年減5%,剔除匯兌影響後為按年減4%,經調整營業利潤率為30%,按年降5.6個百分點,主要受基數較高所致。儘管預期第四季營收將有所改善,但該行認為2026財年營收將面臨雙向壓力,品牌廣告業務重新獲得關注,而AI搜尋與商業化業務有望帶來更多上行空間。該行預期微博將維持類似股息支付率,意味著收益率接近8%。該行將2025至2026財年經調整淨利潤預測下調1%,微博美股目標價從11.5美元降至10.5美元。

能否再度入選「港股100強」榜單?

總結而言,在宏觀環境與廣告行業雙重承壓下,微博通過深化阿里戰略合作、持續推進AI技術落地等舉措,試圖構築起具韌性的業務基本面。

有業界人士指出,當前,市場對微博的未來焦點主要聚焦於三大方向:智搜商業化的落地節奏;與阿里廣告合作的增長持續性;以及AI技術對内容生態與商業變現的深度賦能。若這些戰略能持續落地見效,微博的增長故事或許能更加精彩,釋放更大成長潛力。

另值得關注的是,2025香港財富管理高峰論壇暨第十二屆港股100強頒獎盛典將於2025年12月8日重磅啓幕。該評選自創立以來,始終緊密貼合產業變革的脈搏,歷經十餘年發展,榜單結構不斷優化升級,細分板塊持續增設完善,核心目標愈發全面且精準,致力於為投資者精準挖掘各賽道優質投資標的提供專業、權威的指引。

作為港股社交媒體領域的核心標桿企業,微博憑借紮實的用戶根基與穩健的經營能力,此前曾成功躋身榜單。此次微博能否再度斬獲榜單席位?這一懸念值得資本市場密切關注。

推薦文章