【百強透視】鋰礦雙雄站上風口,港股贛鋒鋰業大漲近15%!

在大盤低迷的背景下,鋰礦雙雄大漲,吸引了眾多投資者的關注。

10月30日,A股的天齊鋰業(002466.SZ)大漲9.67%,贛鋒鋰業(002460.SZ)漲5.34%,二者均創下多年以來的新高,似乎預示著鋰礦行業「洗心革面」,逐步走出前些年的低谷期。

與此同時,港股的贛鋒鋰業(01772.HK)大漲14.94%,天齊鋰業(09696.HK)漲9.12%。

龍頭的帶動下,其他鋰礦個股亦紛紛上漲,盛新鋰能(002240.SZ)、融捷股份(002192.SZ)、西藏礦業(000762.SZ)、天賜材料(002709.SZ)等個股均走強。

鋰礦雙雄股價波動的導火索是近期亮眼的三季報。

鋰礦雙雄業績向好

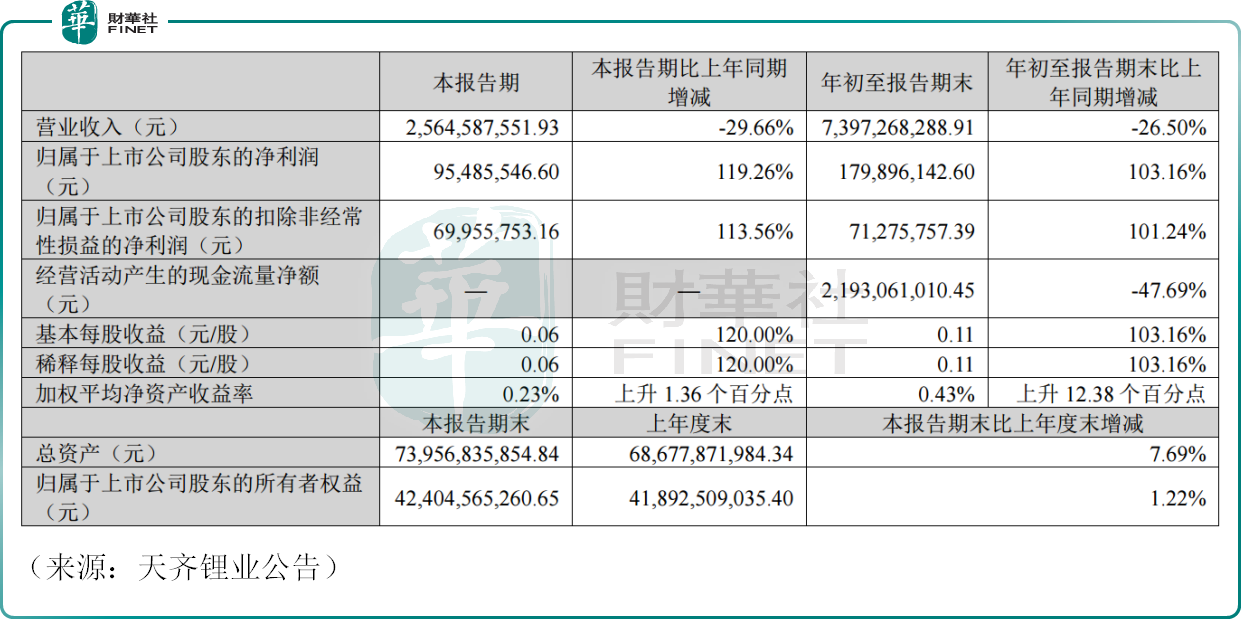

數據顯示,天齊鋰業第三季度營收為25.65億元,同比下降29.66%;歸母淨利潤為9548.55萬元,同比扭虧為盈。

總的來臨,該公司前三季度營收為73.97億元,同比下降26.50%;歸母淨利潤為1.80億元,相比去年同期的巨額虧損亦大幅改善。

對於業績增長,公司表示,儘管鋰產品銷售價格同比下降,但公司控股子公司Talison鋰精礦定價機製與鋰化工產品銷售定價的時間週期錯配影響大幅減弱;此外,聯營公司SQM業績預期大幅增長,帶動投資收益同比上升,以及澳元走強帶來匯兌收益增加,這些都推動公司整體業績的復蘇。

2025年第三季度,贛鋒鋰業實現營收62.49億元,同比增長44.10%;淨利潤達5.57億元,同比大幅增長364.02%。

從整體來看,贛鋒鋰業前三季度營業收入146.25億元,同比增長5.02%;實現淨利潤2552萬元,相比上年同期的虧損6.4億元,亦成功扭虧為盈。

公司淨利潤增長主要來源於非經常性收益。據披露,公司持有的金融資產產生的公允價值變動收益增加,以及處置部分儲能電站和聯營企業LAC帶來收益,其中金融資產相關損益達5.89億元。

有分析指出,雖然兩家公司盈利回暖並非直接來源於鋰價,但整體業績表現不俗,這也算是當前鋰行業週期築底過程中的真實寫照。

機構預期積極,鋰週期獲看好

近期鋰價反彈勢頭明顯。

從產品價格來看,廣期所碳酸鋰期貨主力合約近日漲至8萬元/噸上方,現貨價格方面,根據光大期貨發佈的研報,近幾日電池級碳酸鋰平均價上漲至7.92萬元/噸,工業級碳酸鋰平均價上漲至7.7萬元/噸。

業内人士普遍對於鋰行業未來價格走勢較為樂觀,鋰礦雙雄股價飙漲或許也反映出這種預期。

這背後的主要原因則是新能源行業開啓新一輪增長叙事,鋰電池迎來擴產週期。

2025年全球動力電池與儲能需求強勢增長,尤其是儲能,據彭博新能源財經(BNEF)預測,2025年全球儲能新增裝機容量將達221吉瓦時,同比增長36%。

未來幾年,伴隨海外能源轉型,新能源佔比提升帶動靈活性調節資源的需求,海外儲能市場有望繼續迎來需求放量。國内方面,高層推出《新型儲能規模化建設專項行動方案(2025—2027年)》,目標是到2027年新型儲能裝機規模達到1.8億千瓦以上。

這無疑帶動了鋰電池行業的高景氣度,從而帶動上遊碳酸鋰等材料的復蘇。

東吳證券預計2025年全年鋰電池需求將保持40%的高增長,且頭部電池廠2026年預示訂單樂觀,預計出貨量將有25%以上的增長,明顯好於市場預期。

該行在研報中強調,鋰電動儲「產銷兩旺」,電池一線企業盈利持續向好、二線企業盈利拐點,繼續強推電池板塊。在材料方面,材料各環節價格拐點明確,六氟、鐵鋰等環節漲價超預期,盈利彈性大,看好材料龍頭企業表現,同時看好價格反彈的碳酸鋰。

華西證券認為,碳酸鋰10月供應雖穩步增長,但動力電池與儲能領域需求表現強勁,有望推動市場進入大幅去庫階段,形成階段性供應偏緊格局。上遊礦山方面,海外礦商延續挺價策略;其他持貨商因前期庫存去化明顯,惜售情緒升溫,報價隨期貨波動。

科技部國家科技專家庫專家週迪認為,鋰行業正從大幅擴張轉入產能逐步出清的下半場,整體處於震蕩格局,部分鋰行業公司業績呈現修復迹象。

他表示:「短期來看,受消費旺季支撐,預計碳酸鋰價格或將震蕩運行,長期來看,碳酸鋰市場正處於第二輪週期的谷底出清階段,2025年為築底震蕩期,2026年至2027年進入穩步上漲週期,價格中樞有望逐步擡升。」

在多重利好的共振下,疊加機構的唱多,鋰礦雙雄重新站上了風口,可謂「王者歸來」,後續能否具備持續性,還需投資者持續跟蹤。

第十二屆港股100強啓動,鋰電板塊脫穎而出?

需要指出的是,鋰電板塊是港股的核心板塊之一,備受機構關注,天齊鋰業(09696.HK)、贛鋒鋰業(01772.HK)等公司此前曾多次入選過「港股100強」榜單。

據悉,第十二屆「港股100強」評選活動的準備工作已正式啓動,榜單候選篩選正有序推進,且擬增設多個細分榜單,重點關注人工智能、鋰電池等前沿領域,深度呼應當前產業發展熱潮。

在新能源迎來拐點的當下,鋰電企業的投資機遇凸顯。本次哪些企業是否會成功入選「港股100強」,讓我們拭目以待!

推薦文章