可口可樂:「散裝肥宅水」,喝出穩穩的幸福?

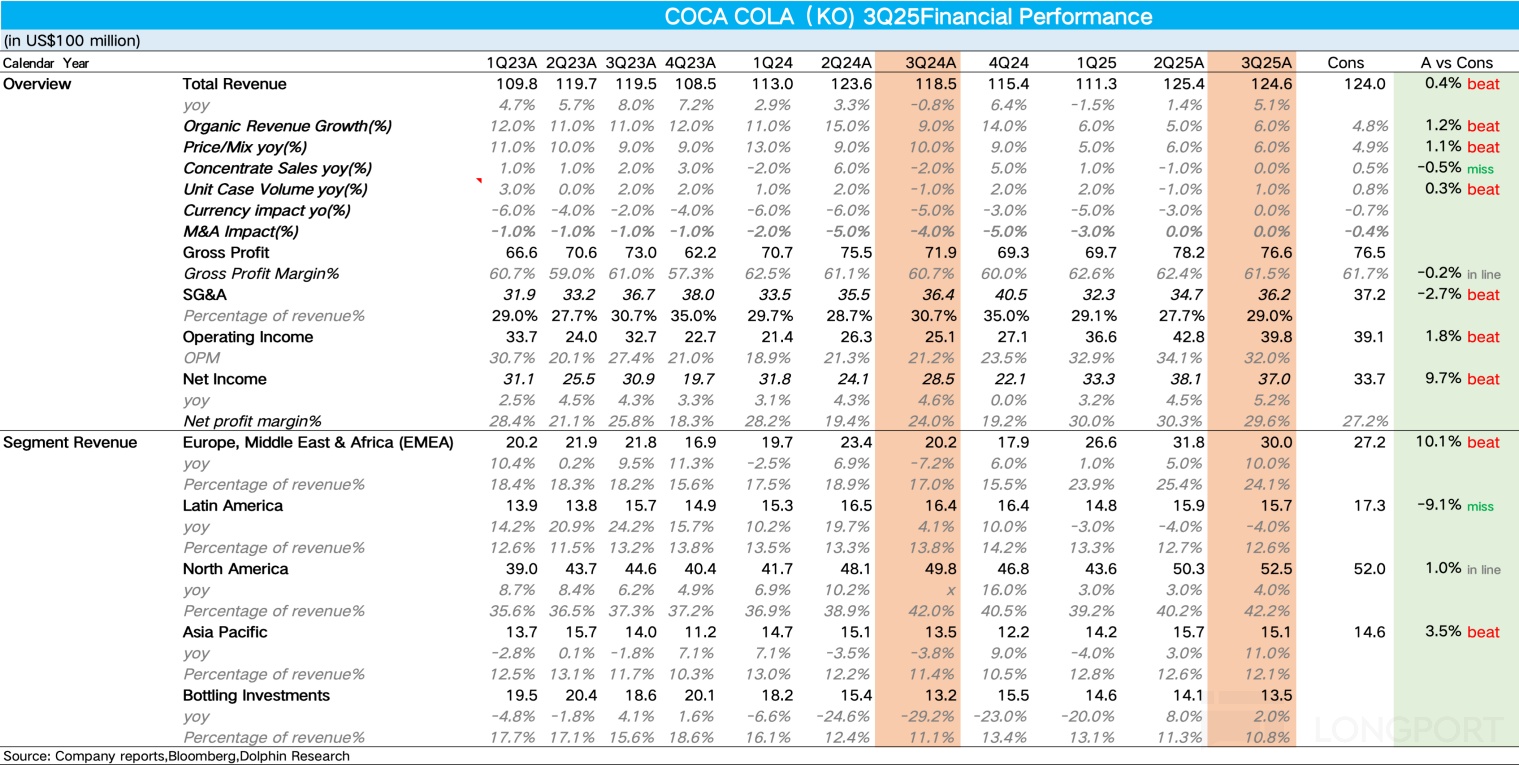

$可口可樂(KO.US) 「宇宙第一消費股」 可口可樂(KO)於北京時間 2025 年 10 月 21 日晚間美股盤前發佈了 2025 年第三季度財報(截止 2025 年 9 月)。

- 銷量告別負增長。3Q25 可口可樂實現表觀營收 124.6 億美元,同比增長 5.1%,小幅超出市場一致預期。其中內生營收(Organic revenue)同比增長 6%,量價拆分看,相較於上半年銷量的負增長,公司從三季度開始針對消費力受損的人羣積極推出單次購買價格更低的小罐裝和環保包裝,最終濃縮液銷量同比持平。價格端作爲公司內生增長的核心引擎,通過高單價產品(包括零糖、功能性健康飲品等)在產品組合中佔比的提升,濃縮液價格同比增長 6%。

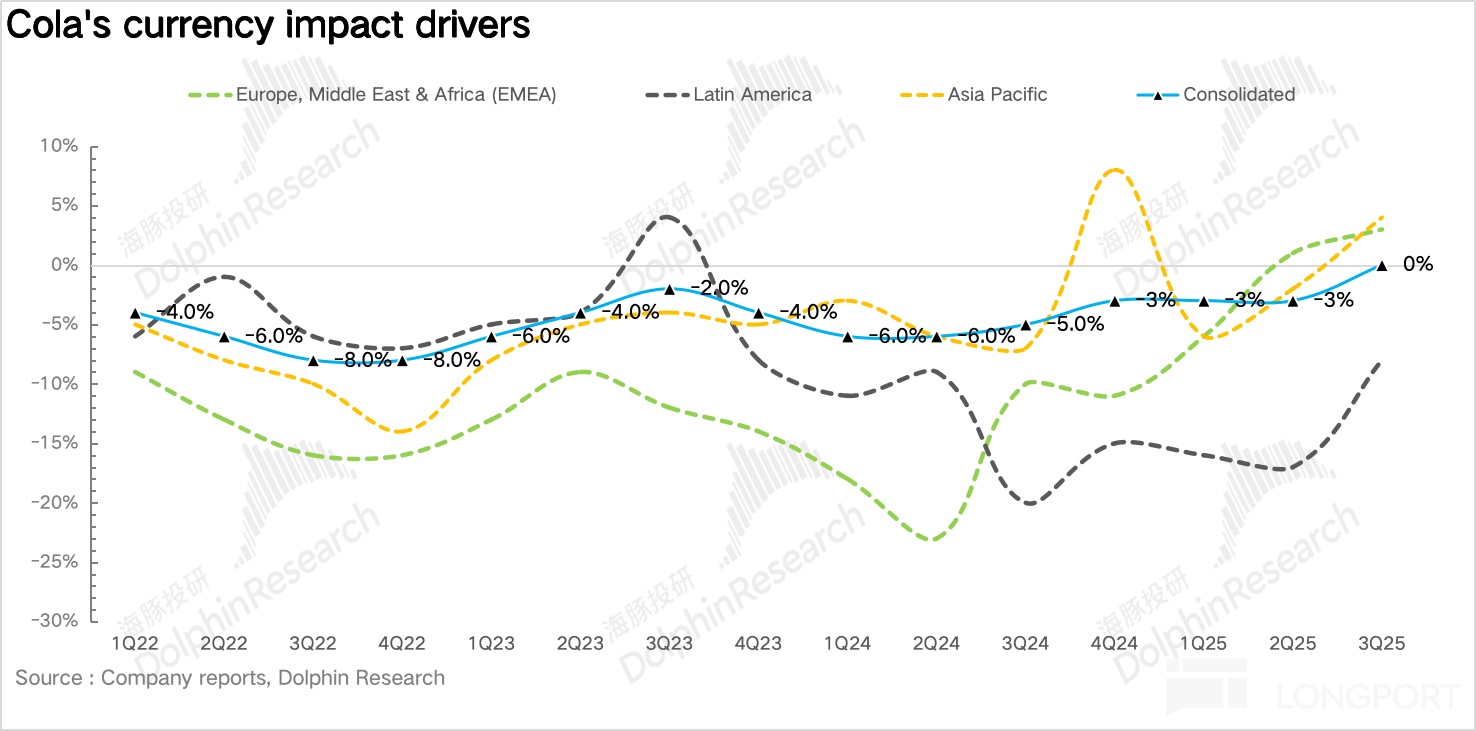

此外,隨着美元指數的持續下跌(年初至今下跌幅度超 12%),公司外匯逆風的影響從去年同期-5% 收窄至 0%。

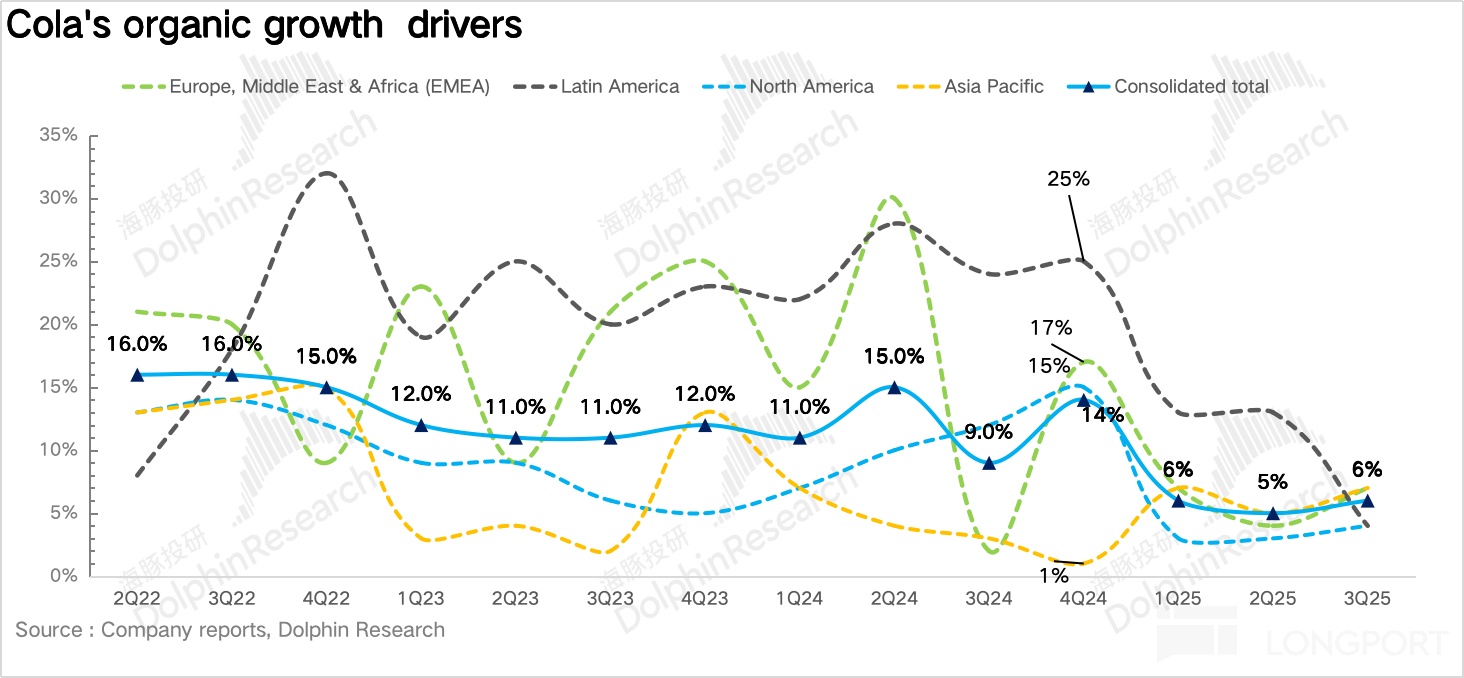

2、亞太地區表現亮眼。從地區上看,除了拉美地區在去年同期高基數下增速有所放緩,其餘地區較二季度均有所提速,其中亞太地區增速環比提升至 7%,在各地域中表現最爲亮眼,海豚君推測核心在於中國地區旺季加大了冰櫃的投放力度有效促進了消費轉化率的提升。

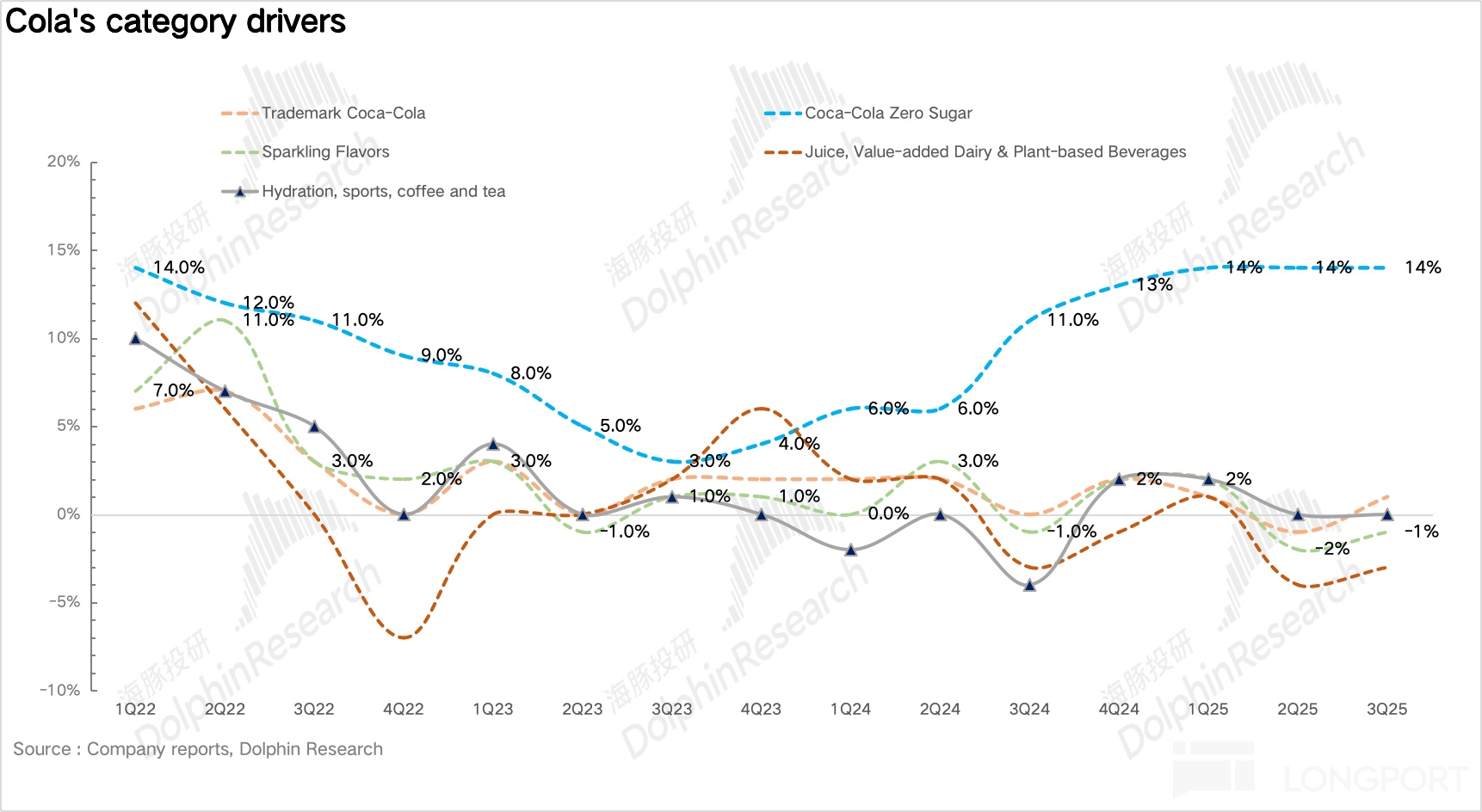

3、無糖可樂持續高增。從品類上看,隨着全球減糖風潮與健康飲食意識持續提升,無糖可樂持續呈現爆發式增長,同比高增 14%,連續五個季度保持雙位數以上增長,增速遠高於經典可樂(同比增長 1%)和其他碳酸飲料(同比下滑 1%),是碳酸飲料品類中表現最爲亮眼的子品類。此外,伴隨可口可樂健康化戰略的推進,公司和健康相關的品類包括即飲茶(Fuze Tea)、運動飲料(Powerade+BODYARMOR)、超濾牛奶(Fairlife)均表現出色,遠超行業平均水平。

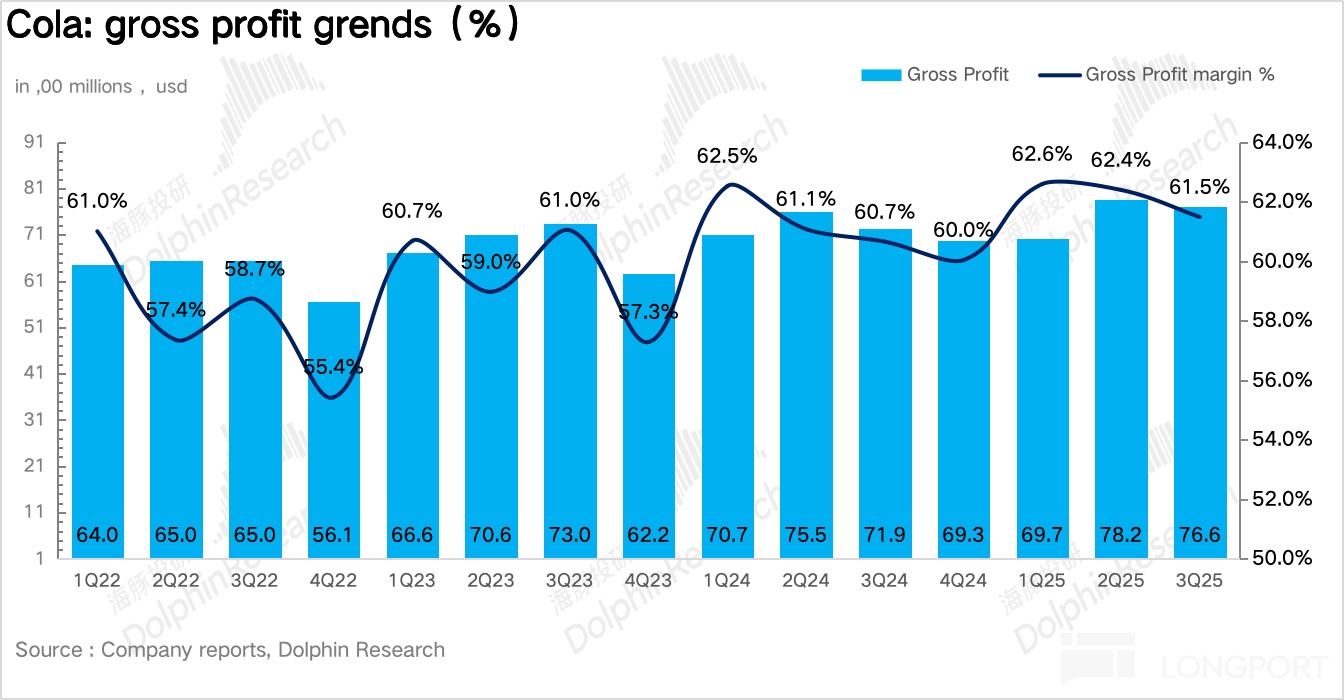

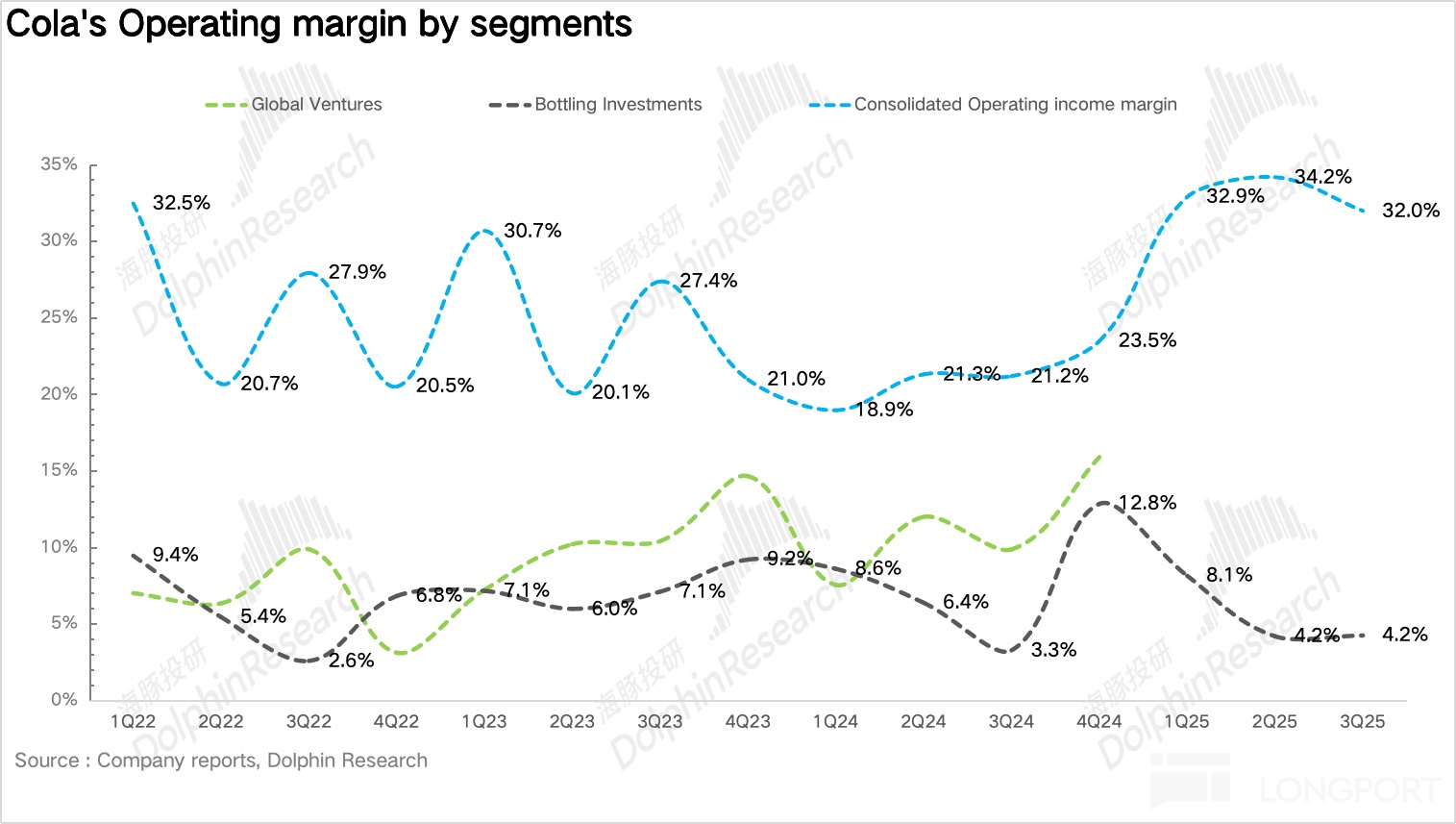

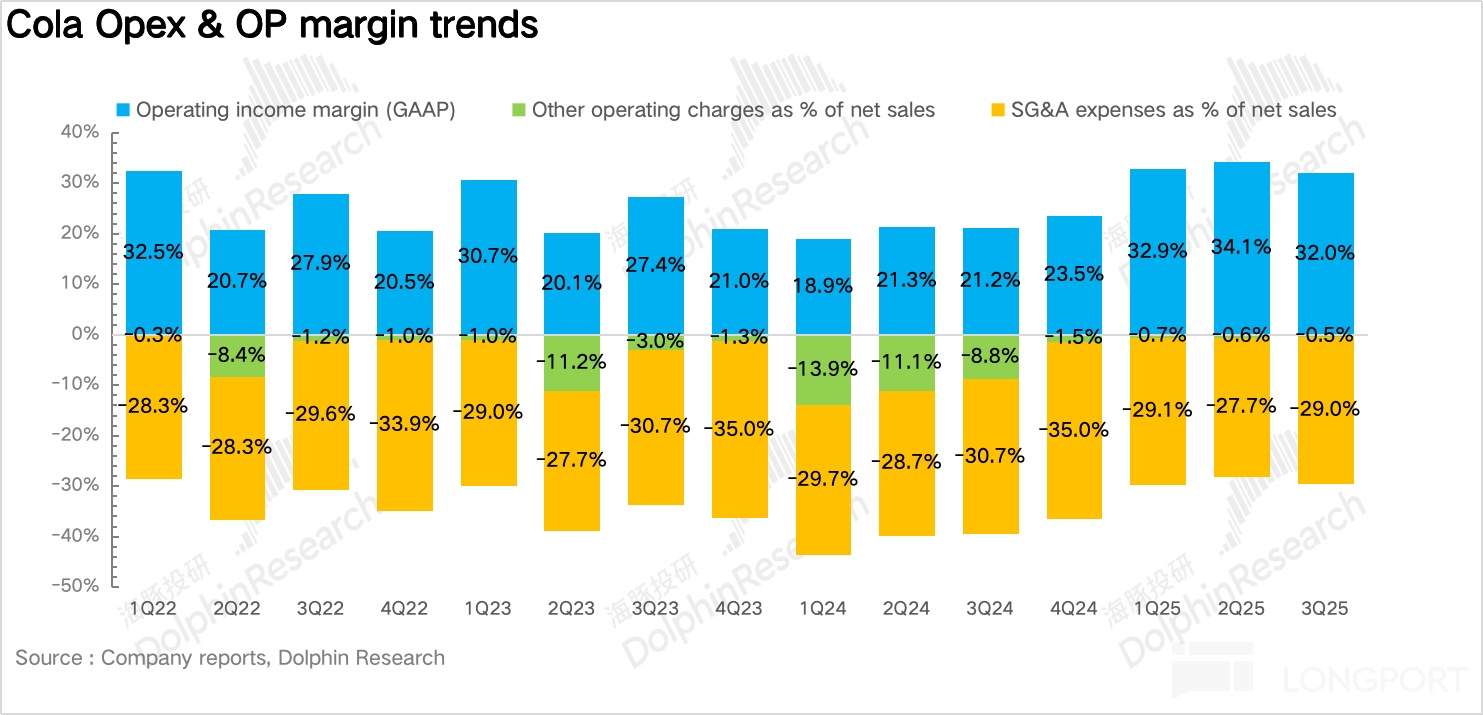

4、盈利水平持續提升:毛利率上,一方面可口可樂的核心原料(玉米糖漿、鋁、PET 切片)價格逐步走低,疊加產品結構提升,毛利率整體同比提升 0.8pct,達到 61.5%。

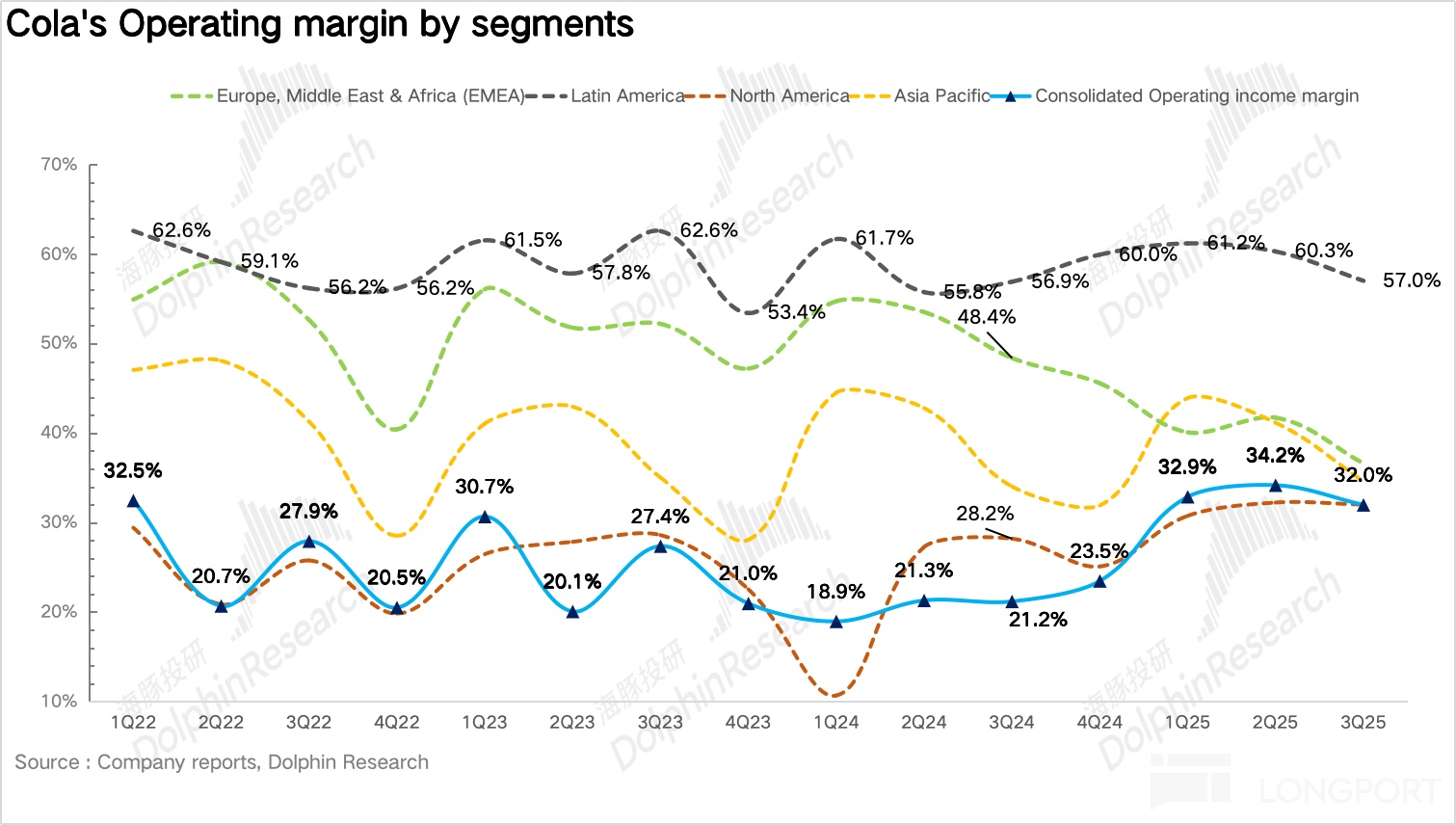

費用端,雖然公司在旺季爲了配合新品投放增加了渠道和市場費用,但得益於公司不斷將 AI 運用到廣告、生產、物流、客戶運營等多個流程上,實現了時間效率、成本結構的實質改善,經營效率提升帶動公司整體費用率小幅下滑 1.7pct 達到 29%,最終核心經營利潤率達到 32%,超出市場預期。

5、業績指引:公司預計 2025 年全年實現內生增長 5%-6%,和此前的預期相符。

6、財務指標一覽

海豚君整體觀點:

由於前期 9 月份在小範圍交流中公司透露了三季度在部分市場(墨西哥、印度、泰國)受到地緣政治和經濟低迷等影響,銷量仍然延續了二季度的疲軟趨勢,因此各大行在近期紛紛下調了對可口可樂三季度的業績預測。但從實際財報公佈的數據來看,仍然彰顯了可口可樂整體極強的經營韌性和品牌力。

具體從量價維度拆分來看,雖然價格仍然是當前階段可口可樂的核心增長引擎,但如果從預期差的角度來說,銷量端其實更超預期。

銷量上,針對消費力受損的價格敏感型的消費者,可口可樂一方面在全球多個重要市場包括拉丁美洲、印度、東南亞和部分歐洲地區大規模推廣可回收包裝(價格更低),並在夏季消費高峯推出更小規格的單罐裝(220ml/180ml),降低消費者的單次購買門檻(不同於此前迷你罐多以捆包組合銷售,目前消費者可以在便利店等渠道可以進行單罐購買)。結合電話會信息,從目前的銷售結果來看迷你單罐裝表現亮眼,且並未對大包裝產品造成衝擊。

站在海豚君的角度,伴隨 GLP-1 類減肥藥物在北美的普及,減糖意識的提升,不同於零糖版本,小包裝對於消費者而言不僅單次購買價格更低,也解決了部分消費者需要 「適度放縱」 的痛點,可以讓消費者在不改變口感的基礎上減少一次性攝入過多糖分的負罪感。

另外,在營銷環節可口可樂重新上線了 「分享裝」,

精選瞭如 「I 人」、「E 人」、「喜劇人」、「氣氛組」 等熱門社交詞語,以可口可樂瓶身爲媒介,爲年輕人提供輕鬆、真實的社交破冰工具,和年輕人建立更加深度的交互。

價格上,由於通脹在全球範圍內普遍放緩,因此可口可樂在在絕大多數市場避免了普適性、大幅度的公告式提價,更多的是利用 AI 工具在不同渠道、區域甚至不同門店進行差異化定價和促銷,實現在不影響銷量的基礎上整體價盤的提升。

展望四季度和 2026 年,可口可樂的增長路徑也很清晰,繼續延續 「De-averaging」 的思路,利用 AI 作爲輔助針對不同區域、不同渠道進行精細化運營。

最後,從估值上看,經過前期的回調,目前可口可樂對應 2026 年僅爲 23x,已經低於過去 10 年間的平均水平(25x),再加上近期十年期美債收益率也在持續下行,因此當前這個位置海豚君認爲仍然已經具備一定性價比。

一、投資邏輯框架

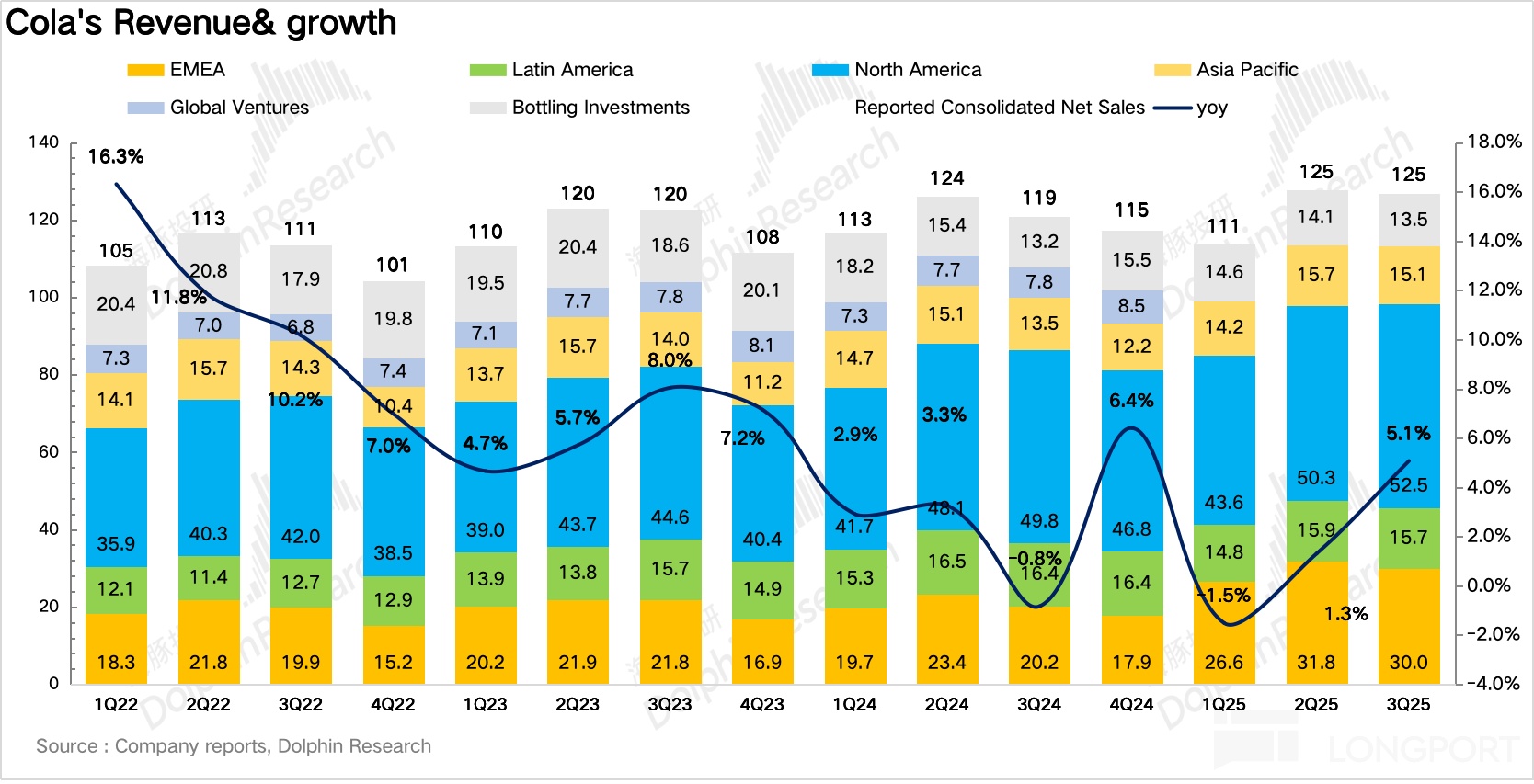

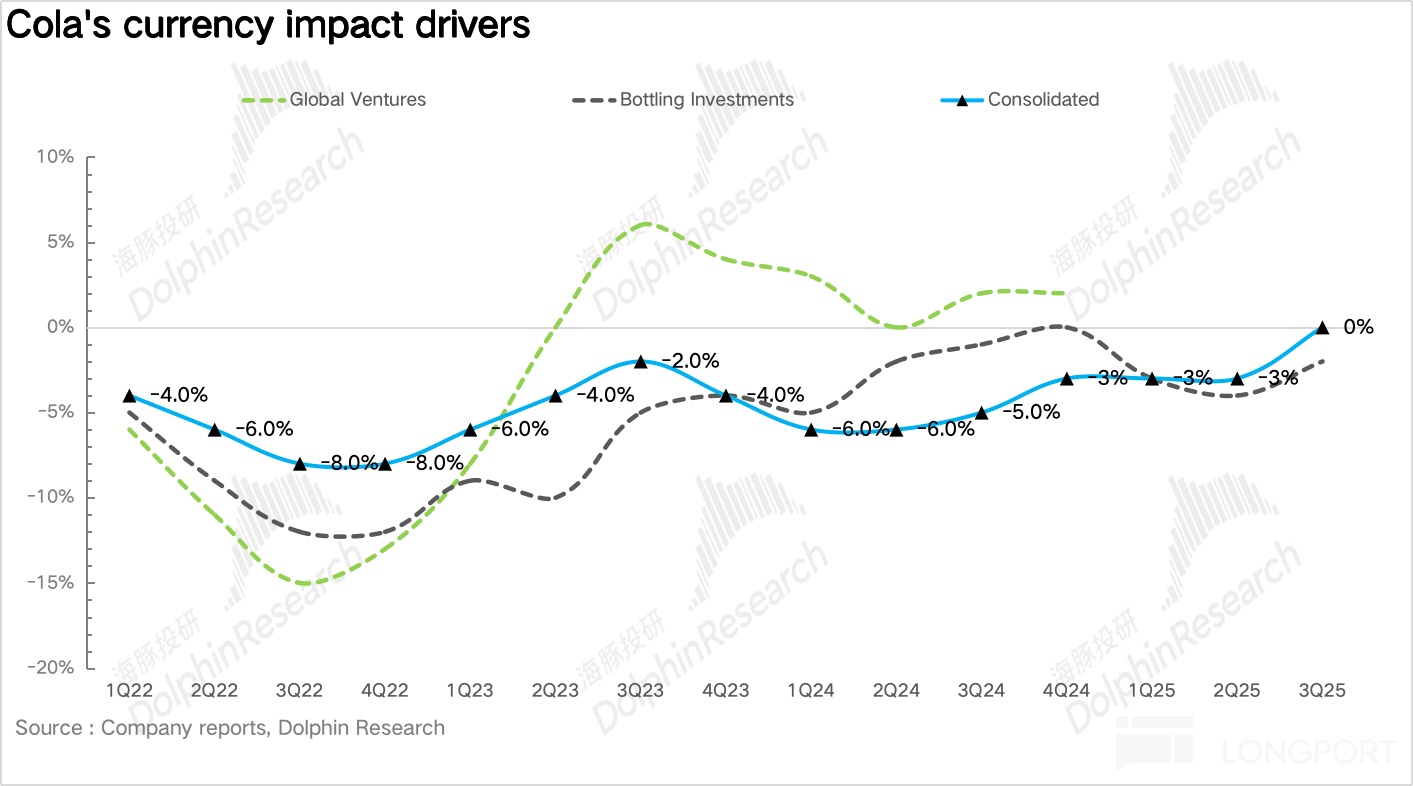

根據可口可樂披露口徑,公司表觀營收增長可以拆解爲歐洲、中東&非洲(EMEA)、拉丁美洲、北美、亞太、瓶裝投資五大部門,每個部門的營收增長又可以拆解爲內生收入增長、結構影響 (收併購)、外匯影響三部分。

(1)其中歐洲、中東&非洲(EMEA)、拉丁美洲、北美、亞太四個部門按照地理區域劃分,大部分收入來自銷售給特許瓶裝商的濃縮液,少數也來自部分成品飲料的銷售。

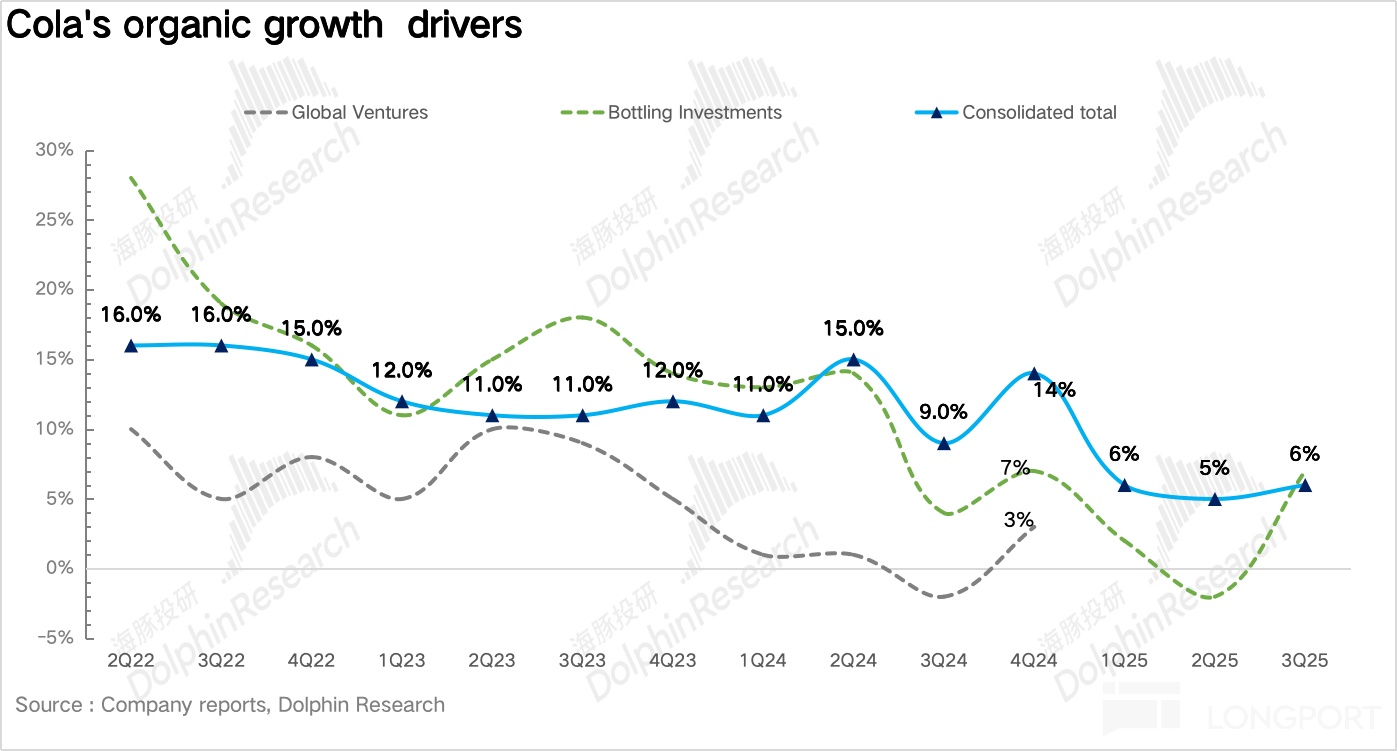

(2)全球風險投資部是可口可樂 2019 年新成立的部門,專注於在全球範圍內收購有潛力的品牌擴大業務範圍,目前該部門的營收包括已經收購的 Costa(咖啡)、innocent(健康飲品包括植入奶、椰子水、NFC 果汁等)和 doğadan(茶)業務業績以及與公司 Monster 之間的分銷協議所獲得的收入,當前全球風險投資部的業績不再單獨披露。

(3)瓶裝投資部由可口可樂在全球範圍內控股的瓶裝業務組成,大部分營收來自成品飲料的製造和銷售,由於該部門是重資產業務,盈利能力相對較低,因此 2015 年開始可口可樂在全球範圍內陸續剝離。

我們在後文重點關注可口可樂的內生收入增長情況,並拆解成濃縮液銷量和價格組合兩部分驅動因子進行分析:

二、銷量告別負增長

3Q25 可口可樂實現表觀營收 124.6 億美元,同比增長 5.1%,小幅超出市場一致預期。其中內生營收(Organic revenue)同比增長 6%。

量價拆分看,相較於上半年銷量的負增長,公司從三季度開始針對消費力受損的人羣積極推出單次購買價格更低的小罐裝和環保包裝,最終濃縮液銷量同比持平。價格端作爲公司內生增長的核心引擎,通過高單價產品(包括零糖、功能性健康飲品等)在產品組合中佔比的提升,濃縮液價格同比增長 6%。

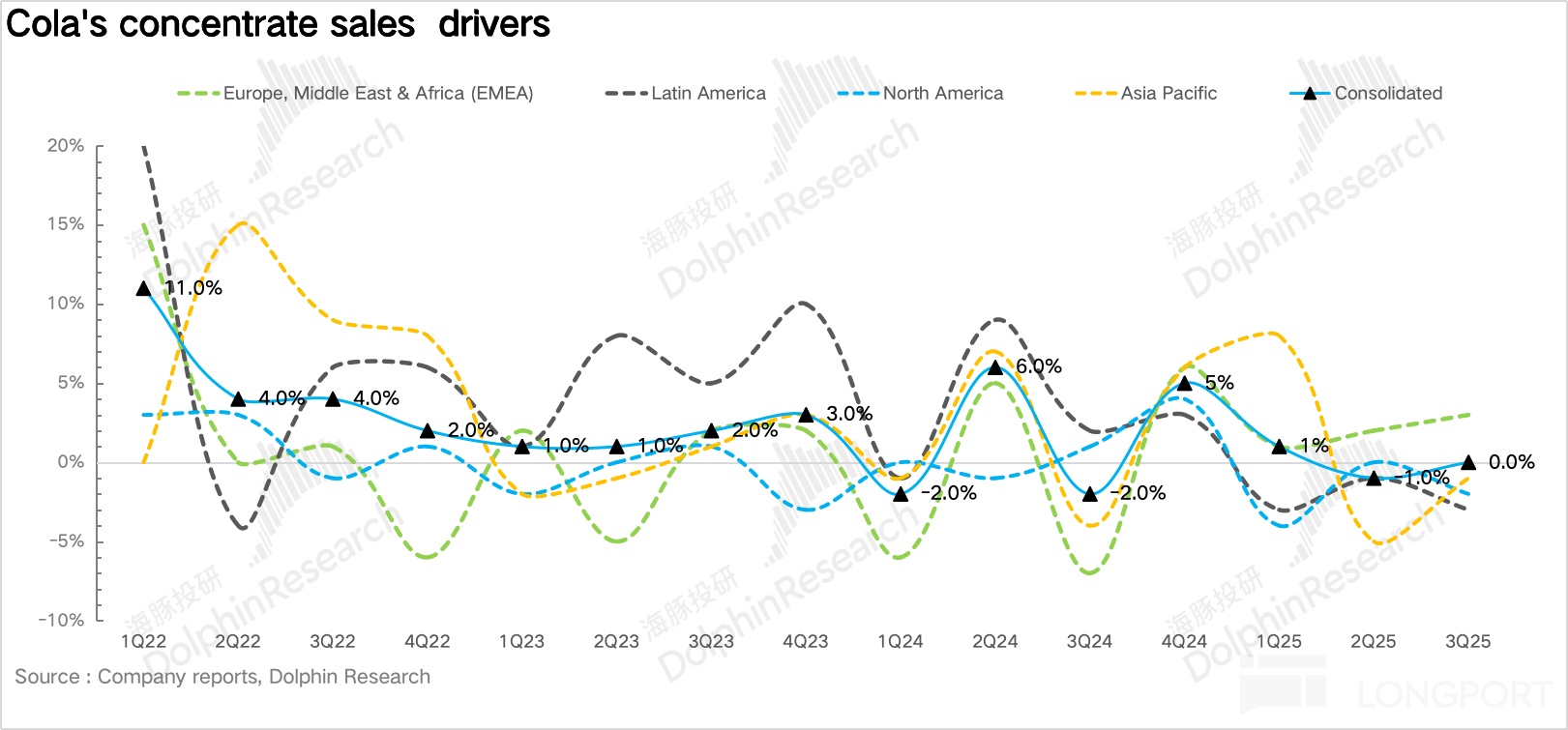

分地區看,其中可口可樂的大本營市場北美地區實現營收 52.5 億美元,同比增長 4%,其中水/運動飲料表現較好,碳酸主品類仍然偏弱,背後反應的仍然是北美地區消費者正處於健康化轉型階段。另外,值得注意的是三季度美國地區正式上線蔗糖配方版可口可樂,相較於傳統的高果糖玉米糖漿,雖然成本要更高,但從成分上來說配料更加天然、簡單,可以爲消費者帶來差異化的體驗。

EMEA 作爲可口可樂第二大營收佔比的地區,三季度實現營收 30 億美元,同比增長 10%,仍然延續了二季度的亮眼表現,量價兩個維度對整體業績的貢獻相對均衡,其中,歐洲地區受益於旅遊、戶外消費和體育賽事的拉動以及公司針對夏季展開的一系列營銷活動,表現良好,中東地區地緣政治影響的減弱,三季度也實現了恢復性增長,而北非地區由於宏觀經濟惡化表現仍然相對承壓。

拉美地區實現營收 15.7 億美元,同比下降 4%,核心在於墨西哥、哥倫比亞等地區受到高利率、收入增長緩慢等宏觀因素影響,居民消費意願持續低迷。此外,匯率逆風雖然在三季度有所緩解,但拉美地區仍然是可口可樂全球範圍內結構性逆風的最主要來源之一。

亞太地區實現營收 15.1 億美元,同比增長 11%,其中中國地區受益於旺季冷櫃的加速投放和精細化的渠道拓展,整體表現較二季度環比明顯改善,銷量較爲亮眼。而東南亞地區由於夏季遭遇反常寒冷天氣和颶風影響,成爲亞太地區的主要拖累。

量:3Q25 濃縮液銷量同比持平,告別負增長。其中和健康相關的品類包括即飲茶(Fuze Tea)、運動飲料(Powerade+BODYARMOR)、超濾牛奶(Fairlife)均表現出色,遠超行業平均水平。

具體拆分品類上看,首先對於碳酸飲料品類,隨着全球減糖風潮與健康飲食意識持續提升,無糖可樂持續保持爆發式增長,同比高增 14%,連續五個季度保持雙位數以上增長,增速遠高於經典可樂(同比增長 1%)和其他碳酸飲料(同比下滑 1%),是碳酸飲料品類中表現最爲亮眼的子品類。

果汁、增值乳製品和植物性飲料同比下滑 3%,降幅環比有所收窄。結合電話會信息,其中超濾牛奶 Fairlife 憑藉高鈣、高蛋白、低乳糖等優勢在健康化浪潮中保持了非常強勁的增長,目前依然處於供不應求的狀態,海豚君預計伴隨 2026 年初可口可樂在紐約的新工廠達產,產能瓶頸逐步緩解有望帶動 Fairlife 的銷量再上一個臺階,而傳統果汁(果粒橙、酷兒等品牌)由於含糖量高,基本已被消費者打上了不健康的標籤,需求持續萎縮。

水品類同比增長 3%,其中雖然高端氣泡水 Smartwater、Topo Chico 等品牌憑藉口味創新在全球範圍內實現增長,但基礎平價水(冰露)面臨激烈價格戰成爲主要拖累。

運動飲料同比增長 3%,其中 Powerade 和 Bodyarmor 通過推出零糖和添加電解質版本的

新品吸引了更多消費者。無糖茶 Fuze Tea 由於自帶健康屬性,在全球範圍內擴張勢頭良好,但在部分地區比如中國面臨農夫的強勢競爭,市場份額有所下滑。

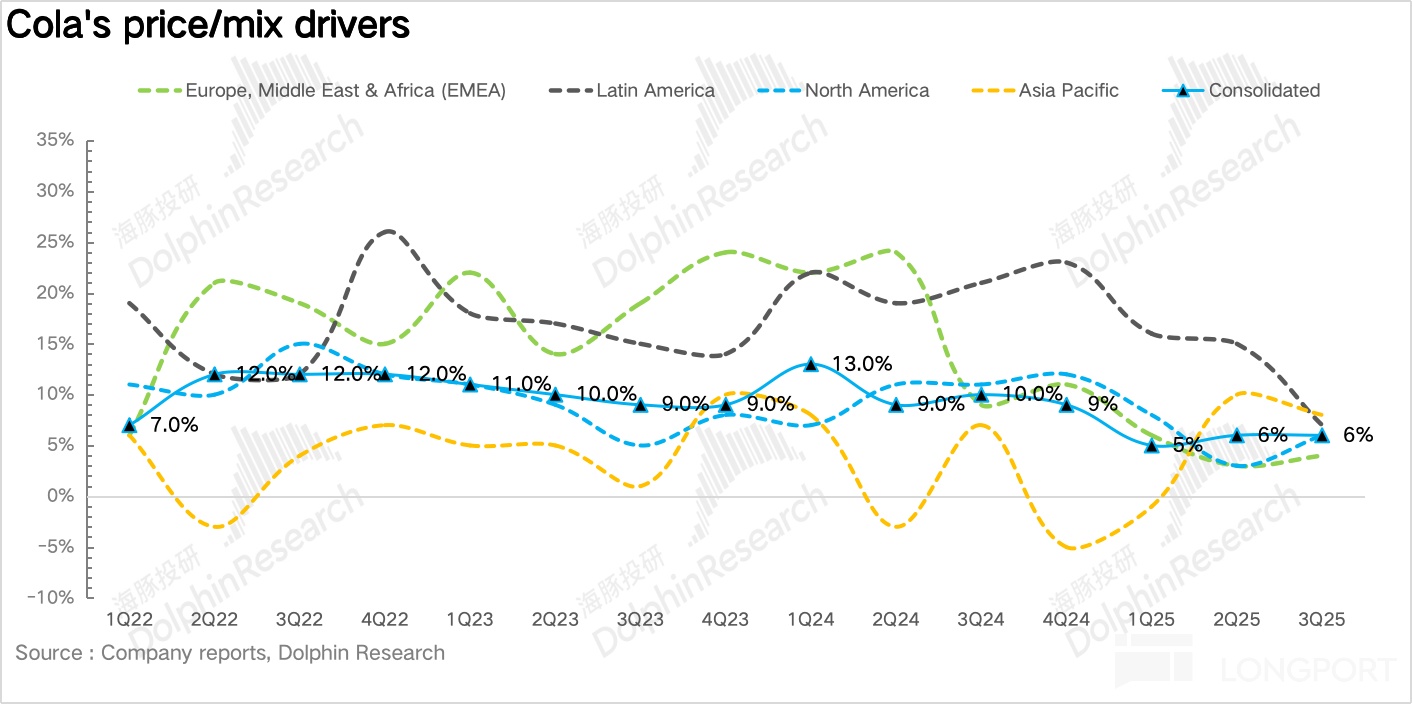

價:3Q25 濃縮液價格同比增長 6%,仍然是可口可樂內生增長的關鍵驅動因素。從區域上看,拉美和亞太地區是價格提升的主要驅動因素,而北美和歐洲受到高基數影響價格貢獻稍有放緩。

而從提價的原因上看,一方面在於高單價產品在產品組合中佔比提升,包括功能性蘇打水 Simply Pop、超濾牛奶 Fairlife、零糖可樂等,另一方面,可口可樂加大了小包裝飲料的佔比(小包裝單位價格要更高)。

三、盈利能力持續提升

毛利率上,一方面可口可樂的核心原料(玉米糖漿、鋁、PET 切片)價格逐步走低,疊加產品結構提升,毛利率整體同比提升 0.8pct,達到 61.5%。

費用端,雖然公司在旺季爲了配合新品投放增加了渠道和市場費用,但得益於公司不斷將 AI 運用到廣告、生產、物流、客戶運營等多個流程上,實現了時間效率、成本結構的實質改善,經營效率提升帶動公司整體費用率小幅下滑 1.7pct 達到 29%。

此外,從各地區的經營利潤率上看,除了 EMEA 地區經營利潤率下降外(可口可樂在非洲等基礎設施建設薄弱的地區仍採用重資產運營模式,在當地投入了大量資金用於生產設施、供應鏈等基礎設施建設,拉低利潤率),其他地區由於經營效率的提升以及剝離瓶裝廠加大輕資產運營比例,經營利潤率均大幅提升。最終,總體的核心經營利潤也超出市場一致預期。最終核心經營利潤率達到 32%,超出市場預期。

推薦文章