特斯拉Q3財報前瞻:汽車交付量“燃燼”,增長之路佈滿不確定性

TradingKey - 在大盤情緒改善和馬斯克重新專註於特斯拉CEO一職等順風下,特斯拉股價近半年來反彈超85%,為美國科技七巨頭中最強反彈股。特斯拉即將於10月22日盤後公佈2025年三季度財報,儘管Q3交付量超預期,但華爾街依然對其自動駕駛和機器人的轉型策略保持謹慎。

據彭博數據,華爾街分析師預計特斯拉三季度營收同比增長4%,至262.6億美元;淨利潤同比下滑24%,至18.9億美元。

比二季度的營收和每股盈利雙下滑樂觀的是,分析師認為三季度的特斯拉僅僅是“增收不增利”。但這種財務動態值得慶祝嗎?

三季度營收的增長主要源於美國消費者在電動汽車的聯邦稅收抵免到期前的搶購、以及中國新車型的銷量提振,而其依然老舊的產品矩陣、更便宜但功能大降級的新車型和整體汽車需求的低迷等因素將使得之後的汽車發展日子充滿挑戰。

特斯拉目前正在將業務重點戰略性轉移至AI、機器人和自動駕駛,儘管不少機構看好特斯拉的轉型潛力,但分析師給出的平均目標價體現了他們對這些極具不確定性的動力因子持謹慎觀點。

對於三季度財報和未來展望,投資人關注創紀錄的Q3汽車交付量是否如預期的已經見頂?Robotaxi服務和相關車型是否取得明顯的進展?人形機器人Optimus何時量產和大規模部署?馬斯克的萬億美元薪酬方案能否成功獲批、並激勵馬斯克達成宏偉業績?

交付創紀錄,但難以持續

據10月初公佈的交付報告,特斯拉三季度實現了創紀錄的497,099輛汽車交付,較去年同期增長7.4%,遠超市場預期的439,600輛。

然而,超預期的交付業績反而令特斯拉股價當日下跌超5%,因為這一成績更多是美國消費者在電車激勵政策失效前“最後掙扎”所推動的。這層因素同樣在分析師對三季度財報中的展望中得以體現。

除了稅收抵免政策的取消,地緣政治緊張、關稅和通貨膨脹等因素給美國汽車行業帶來了巨大幹擾。雖然關稅問題到目前為止被證明沒有想象中那麼糟糕,但消費者的韌性正在出現裂縫。

業內預計,在三季度創下交付記錄後,四季度交付可能會出現下滑。馬斯克在三個月前也預告稱,隨著電動汽車補貼的消失,特斯拉將面臨幾個艱難的季度。

特斯拉抵抗疲軟的努力

為應對未來幾個季度的疲軟,特斯拉不久前推出了比原來便宜5000美元的新款Model Y和Model 3車型,業內預計特斯拉還會加大優惠活動以刺激銷量。

但在彭博專欄作家Liam Denning眼裡,廉價版特斯拉是一種錯誤的廉價,兩款功能降級的車型可能不足以勝任扭轉汽車銷量的任務。新款車型在僅小幅降價的同時,許多功能被閹割,如續航裡程更短、揚聲器和觸摸屏更少、手動轉向等。這給人的感覺更像是堅守現狀、而非向前邁進的感覺。

此外,正如二季度所報告的和三季度所預期的,特斯拉的利潤面臨巨大壓力。特斯拉股東Mahoney表示,激勵措施到期將給四季度留下美國需求缺口,降價與促銷將使得特斯拉利潤率承壓。

除了汽車價格戰對賺錢能力的侵蝕,馬斯克正在利用汽車銷售資金來為自動駕駛和機器人技術提供“現金引擎”。

特斯拉轉型能否成功

馬斯克在今年7月談到,如果特斯拉能夠在人形機器人Optimus和自動駕駛領域取得成功,特斯拉的估值有望達到25萬億至30萬億美元。他在9月也提到,Optimus最終將佔到公司總價值的80%。

特斯拉三季度曾表示,他們正在努力擴大人形機器人的規模,預計今年年底推出第三代Optimus、並於明年開始量產。馬斯克預計,2030年前將年產100萬台人形機器人。

特斯拉長期多頭Wedbush分析師Dan Ives日前重申其對特斯拉“優於大盤”的股票評級和600美元的目標價,並指出特斯拉未來的故事是圍繞自動駕駛和機器人計劃引領的AI轉型。

Ives指出,在川普政府未來一年任期內,特斯拉的監管障礙將加速被破除,圍繞FSD的核心項目有望被提速,預計基於AI的自動駕駛領域將能為明年特斯拉貢獻至少一萬億美元市值。

Stifel同樣看好特斯拉的自動駕駛前景,預計今年年底美國市場將推出無監督模式全自動駕駛。

德意志銀行指出,馬斯克對特斯拉最重要的努力(Robotaxi和Optimus)的明確關註和董事會的薪酬方案消除了該股的巨大懸而未決因素,預計其能在具身AI領域的領導地位中受益。

特斯拉股價怎麼走?

據Tipranks數據,在過去八個季度中,特斯拉僅有兩個季度的每股盈利超過分析師預期,財報公佈後首個交易日股價上漲和下跌的概率五五開。

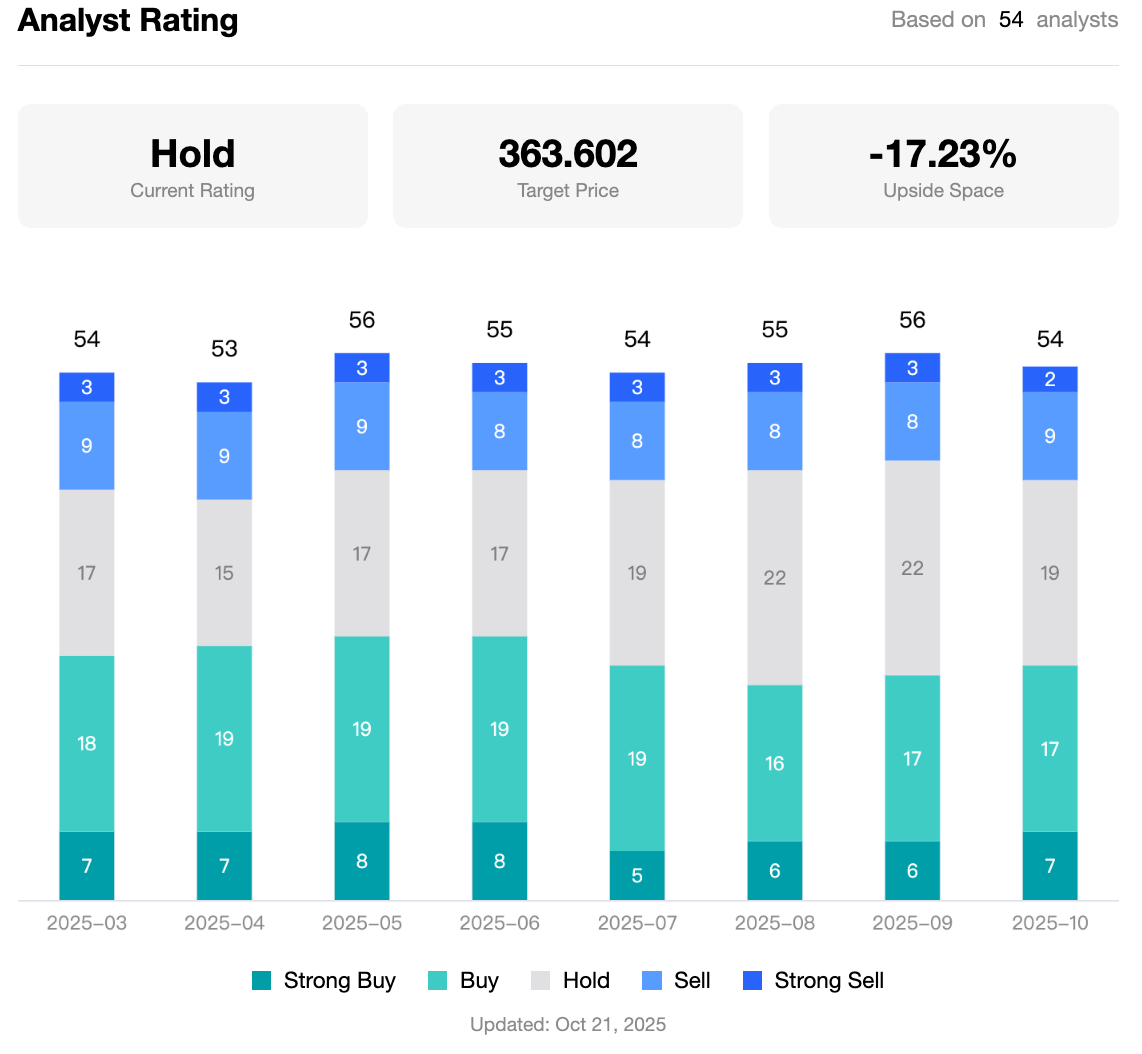

TradingKey數據顯示,分析師給予的特斯拉平均目標價為363.60美元,較最新價有約17%的下降空間,顯示出分析師的謹慎立場。

【特斯拉股票分析師目標價,來源:TradingKey】

晨星公司認為,市場對於特斯拉Robotaxi過於樂觀、且大部分上漲空間已經被計入股價,因此特斯拉股票在盈利方面的估值過高。

該機構為特斯拉設定了非常高的不確定性評級,風險因素包括高度周期性的汽車市場需求急劇下降、競爭加劇、降價帶來的利潤下滑、在FSD軟件和人形機器人的投入難以確保取得成效等。

推薦文章