SoFi的降息紅利:貸款需求激增與FSPL策略加速

概述

TradingKey - 我對SoFi持謹慎樂觀的評級。其獨特的商業模式推動了強勁的表現。銀行牌照提供了低成本資金來源。輕資產業務的快速成長為其增添了動能,並顯示出其長期的價值潛力。

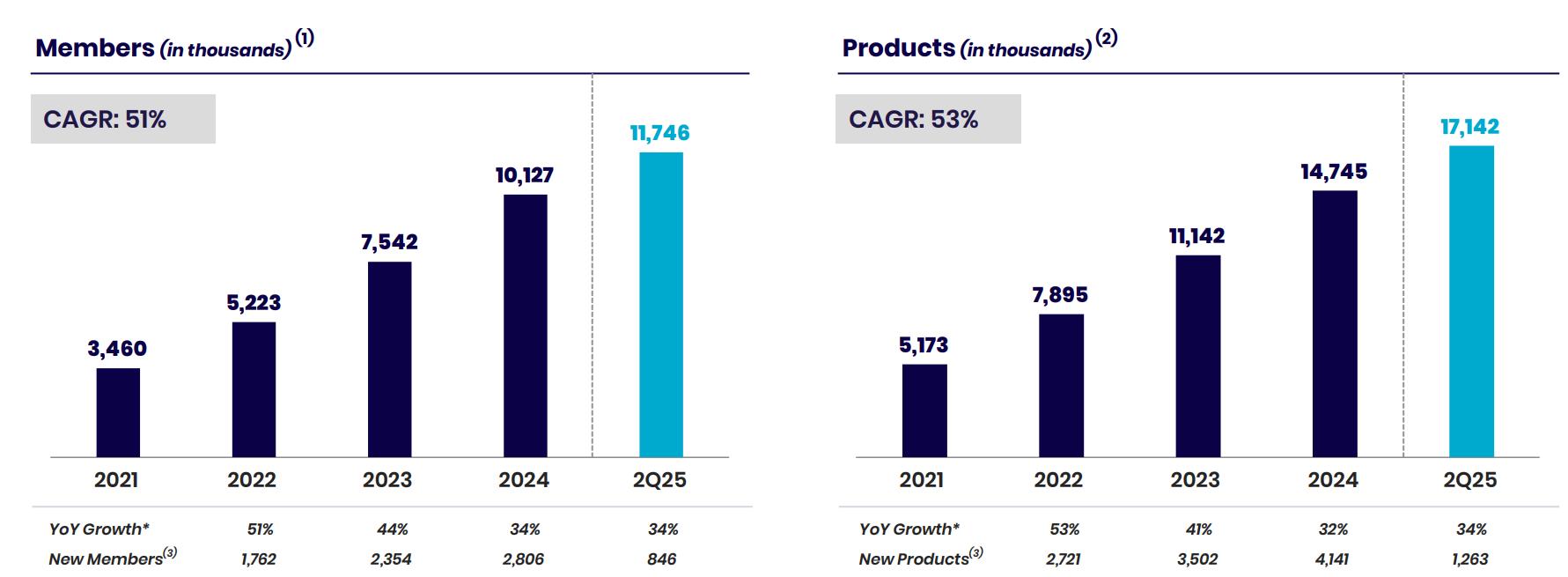

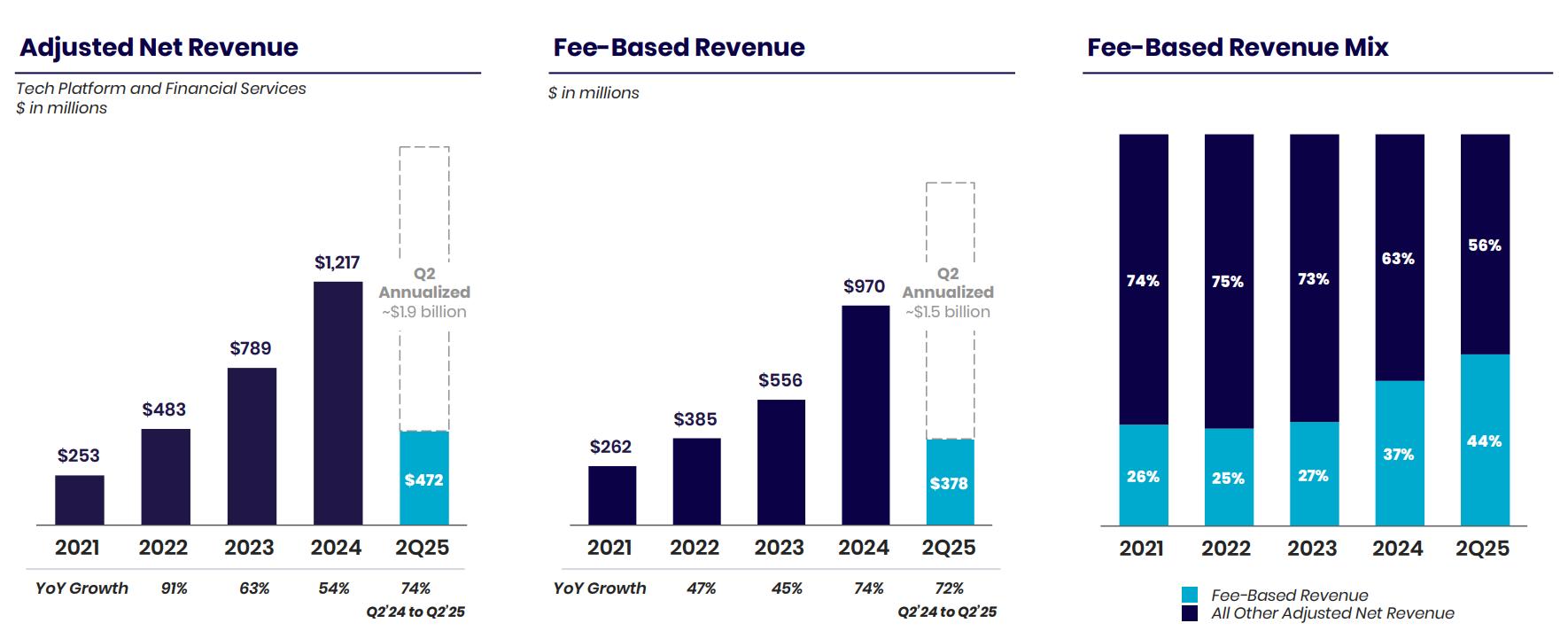

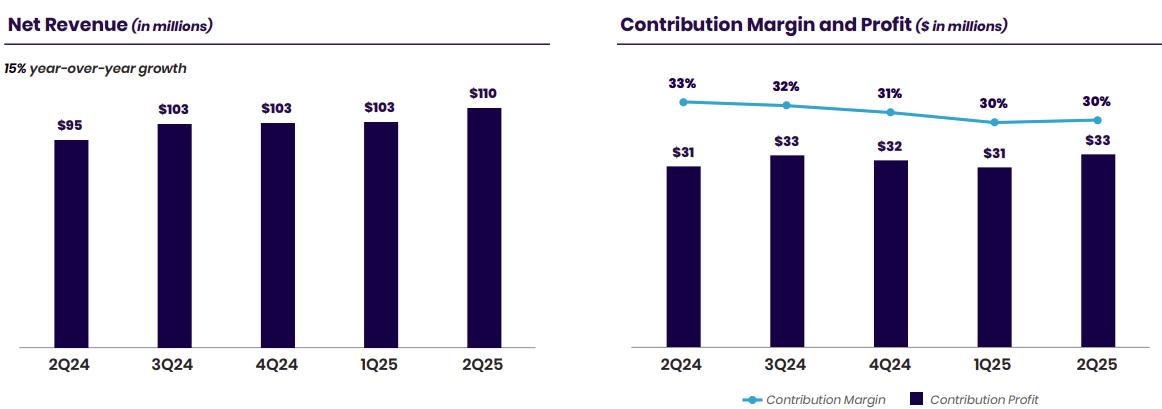

該公司在2025年第二季報告了創紀錄的收入和利潤,並上調了全年指引,證實了其商業模式的實力。1)獲利表現,2025年第二季淨收入8.58億美元,年增44%。淨利為9700萬美元。公司連續七個季度實現盈利,顯示出強勁的成長韌性。2)使用者與產品:第二季總會員數達到1,170萬(年增34%),總產品數達到1,710萬(年增34%)。35%的新產品來自現有會員,展現出強大的交叉銷售能力。3)業務結構:輕資產類股(金融服務+科技平台)在第二季營收達4.72億美元(年增74%),費基營收為3.78億美元(年增72%)。憑藉銀行牌照優勢,存款餘額達到295.4億美元(平均利率3.36%),每年節省約5.5億美元的利息支出。淨利差維持在5.86%。4)未來預期:管理階層上調了2025年目標,預計調整後淨收入達33.75億美元,淨利預計為3.7億美元。 SoFi計劃新增至少300萬會員(約30%的成長)。

Source: Company Report

截至2025年9月15日,其股價約為27.67美元,已反映高成長預期。其估值遠高於傳統銀行和大多數金融科技同業。投資者應密切關注宏觀經濟變化、信貸資產品質和監管環境,以平衡高成長預期與潛在風險。

投資論點

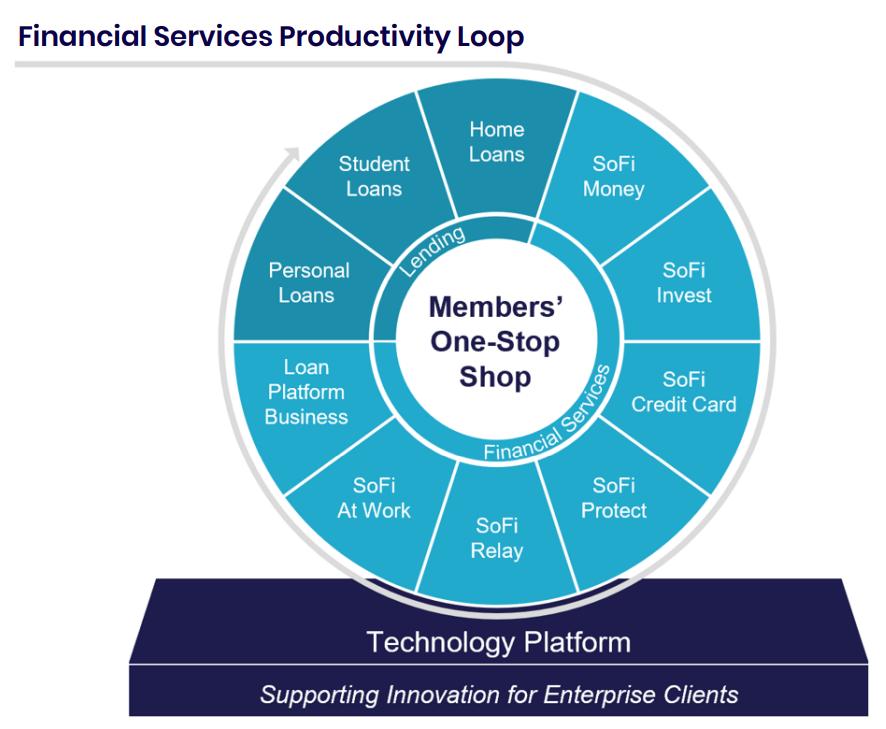

SoFi是一家定位為「數位金融一站式超市」的金融科技公司,透過三個業務部門為個人和企業提供服務:貸款、金融服務和技術平台。憑藉銀行牌照的低成本存款資金和先進的技術平台,SoFi在個人貸款、財富管理、支付、經紀、數位錢包和B2B銀行即服務領域快速擴張。

其核心投資邏輯在於:1)閉環生態的複利效應:SoFi以單一產品(如個人貸款)為切入點,吸引用戶進入其生態系統,然後透過高頻金融服務產品(如SoFi Money)深化用戶關係,提高每用戶價值。第二季會員和產品數量年增34%,超過三分之一的新產品由現有用戶購買,證明了這項策略的成功。2)銀行牌照優勢:自2022年獲得銀行執照以來,SoFi的資金結構已發生根本變化。穩定的低成本存款不僅為其貸款業務提供了充足的“彈藥”,還顯著提高了盈利能力,淨息差達到5.86%。3)輕資產業務貢獻增加:金融服務和技術平台的快速成長推動SoFi從資本密集型貸款機構轉型為輕資產平台公司。這兩個板塊在第二季度營收年增74%,佔總營收的比例則穩定上升。4)穩健的資產品質與資本狀況:儘管貸款業務快速擴張,SoFi保持嚴格的信貸紀律。其個人貸款90天逾期率維持在0.42%的低水平,2024年底普通股權一級資本(CET1)比率達到14.9%,顯示資本充足率強勁。

Source: Company Report

行業概況

根據Global Industry Analysts, Inc.發布的《Digital Banking》市場研究報告數據,2024年全球數位銀行市場規模約353億美元,美國市場約佔94億美元。未來幾年,市場預計將以11-15%的複合年增長率成長。隨著消費者數位化程度提高和AI技術成熟,這一趨勢預計將持續增強。根據Mordor Intelligence數據,全球數位貸款市場預計2025年達到5,072.7億美元。美國佔重要份額,其數位貸款市場預計在2025年將達到3,030.7億美元,到2030年預計可達到5,609.7億美元,複合年增長率為13.10%。

競爭格局

SoFi在市場中面臨多元化的競爭,數位銀行的競爭者包括Chime等純線上銀行,以及摩根大通、高盛等傳統銀行的數位子品牌。在藉貸領域,SoFi面臨LendingClub、Upstart、Rocket Loans等線上平台的競爭。大型科技企業(如蘋果的Apple Pay、蘋果儲蓄帳戶)也正在搶先支付和存款市場。

SoFi競爭優勢

- 低成本資金:SoFi的銀行牌照是其核心護城河。其存款利率比倉儲融資低187個基點,每年節省超過5.5億美元的利息支出,並實現了業界領先的5.86%淨利差。

- 一體化的產品生態:SoFi提供貸款、財富管理、投資、信用卡和保險產品。積分和獎勵機制鼓勵跨產品使用,提高了平均每用戶收入(ARPU)。第二季約35%的新產品來自現有會員,證明了金融服務生產力循環(FSPL)策略的有效性。

- 技術平台優勢:透過Galileo和Technisys,SoFi向其他銀行和金融科技公司提供支付處理、數位銀行核心系統等技術解決方案。 2025年,科技平台和金融服務收入成長74%,顯示出平台快速擴張。

- 品牌知名度與行銷效率:透過精準的數位行銷與品牌合作(如體育場冠名SoFi Stadium,名人合作,媒體覆蓋),SoFi成功吸引了大量年輕、高收入的客戶群。

Source: Company Report

商業模式

貸款

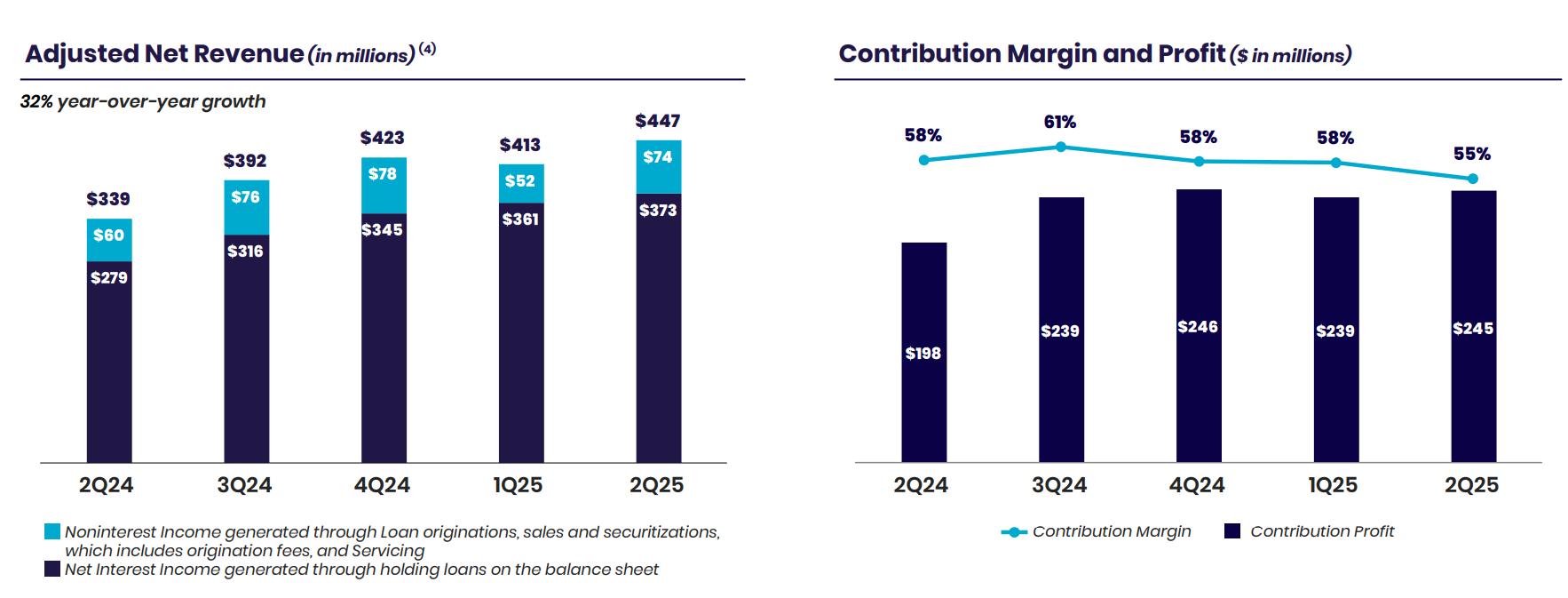

貸款板塊透過提供個人貸款、學生貸款再融資和房屋抵押貸款等產品,產生高淨利息收入。其核心優勢在於銀行牌照,使SoFi能夠以遠低於市場平均的成本透過會員存款為貸款提供資金。

貸款仍是該公司的核心業務,該板塊收入增長32%。然而,利潤率正在下降,主要原因是SoFi轉向FSPL策略,從單一貸款平台轉型為多元化數位金融平台。高利率增加了對學生貸款再融資的需求,尤其是SoFi核心客戶群——年輕、高信用評分的用戶。因此,SoFi的貸款組合向低收益學生貸款傾斜。公司利用學生貸款作為FSPL策略的切入點,交叉銷售SoFi Money、SoFi Invest和信用卡等產品。這導致短期內客戶獲取成本上升,壓縮了利潤率。

Source: Company Report

金融服務

金融服務部門推動了SoFi的用戶成長和生態系統發展,提供高頻金融工具,如SoFi Money(儲蓄和支票帳戶)、SoFi Invest(投資和財富管理)和SoFi信用卡。這些產品吸引並留住用戶。此業務模式聚焦於輕資產、基於費用的收入,包括支付交換費用、帳戶管理費用和經紀佣金。

技術平台

該板塊是SoFi的B2B成長支柱。透過其子公司Galileo和Technisys,為其他銀行、金融科技公司和企業提供支付處理和數位銀行核心系統,採用軟體即服務(SaaS)模式,產生穩定的經常性收入。該業務仍處於擴張階段,SoFi持續投資於技術開發、維護、客戶獲取和產品創新,當前成本較高,導致利潤率較低。然而,這是SoFi從貸款平台轉型為綜合金融科技巨頭的必要步驟。

Source: Company Report

財務和估值分析

財務分析

SoFi在2023年仍未獲利,2024年轉虧為盈實現淨利4.99億美元,調整後淨收入(剔除一次性遞延稅優惠)為2.27億美元。2025年,公司預計淨利約為3.7億美元。營收持續快速成長:2024年營收成長26%,2025年預計成長30%。會員和產品的持續成長推動了業務擴張。第二季存款達到295.4億美元,較2024年底成長35%,支持了貸款能力。第二季個人貸款發放金額為88億美元,年增66%。學生貸款和房屋貸款分別成長35%和92%。此外,公司推出了創新產品,如房屋淨值貸款和靈活的學生貸款,進一步多元化收入來源。

市場預期聯準會將在2025年降息2-3次,短期內可能刺激貸款需求並提升SoFi的相關收入。由於個人貸款佔比較高,SoFi可能迅速受益於短期收益率下降,改善淨利差和利息收入。憑藉費基收入佔比提升和存款成本優勢,未來幾年淨利差預計將維持在5%以上。

Source: SoFi, TradingKey

估值分析

截至2025年9月15日收盤價27.67美元,基於管理階層預期的每股盈餘約0.31美元,SoFi的動態本益比約為89。基於33.75億美元收入和11.83億稀釋股計算,市銷率約9.7。相較於傳統銀行(本益比通常為10-12)及成熟金融科技公司(市銷率3-5),SoFi的估值明顯偏高。市場對其強勁成長和長期潛力給予了高溢價。如果SoFi未來幾年維持約30%的營收成長,將EBITDA利潤率提高至29%以上,並持續擴大輕資產業務,其長期投資價值依然強勁。然而,如果宏觀環境惡化或競爭加劇導致成長放緩,估值可能面臨調整。

風險

- 宏观经济:SoFi的贷款业务对就业和消费者信贷需求敏感。高利率可能减少借贷需求并增加违约率。经济衰退或突发加息可能对盈利能力造成显著压力。

- 信用風險:儘管個人貸款逾期率降至0.42%,但客戶信用品質惡化或資產負債表過快擴張可能提高壞帳率,侵蝕利潤。

- 監管風險:作為銀行控股公司和經紀自營商,SoFi面臨複雜的監管要求。政策變化,如利率控制、銀行資本規則或金融科技法規,可能影響其商業模式和資本使用。

- 競爭與技術風險:市場競爭激烈,傳統銀行加速數位轉型,大型科技公司也正在進入支付與存款服務。技術平台需要持續投資以保持領先。技術落後或系統安全問題可能損害公司聲譽並導致客戶流失。

- 高估值風險:市場對SoFi的高成長預期體現在偏高的本益比和市銷率。一旦成長低於預期或獲利改善不如預期,股價可能會大幅波動。

結論

SoFi已從單一貸款公司成長為整合貸款、支付、投資和核心銀行技術的金融科技平台。它利用銀行牌照獲得低成本資金,FSPL策略增強了客戶黏性,技術平台擴大了輕資產收入,展現了獨特的商業模式和長期潛力。2024年獲利,2025年第二季營收及利潤創歷史新高,管理階層上調全年指引,顯示進一步成長潛力。然而,其估值較同業偏高,投資者應關注宏觀經濟狀況、信貸品質和監管風險。平衡成長潛力與風險,建議對SoFi持謹慎樂觀態度。

立刻體驗

推薦文章