【IPO前哨】芯片獨角獸衝港股!飛骧科技能否乘「替代東風」起飛?

今年以來,港股市場IPO熱潮湧動,芯片行業企業成為這輪熱潮的重要推手。

繼長光辰芯、雲英谷、雲天勵飛等公司後,深圳飛骧科技股份有限公司(下稱「飛骧科技」)在近日也向港交所遞交了招股書。飛骧科技計劃於港交所掛牌上市,國信證券(香港)為其獨家保薦人。

芯片獨角獸實現扭虧

飛骧科技成立於2015年,專注射頻前端芯片的設計、研發及銷售,下遊應用領域包括智能手機、平板電腦等移動智能終端及無線寬帶路由器等網絡通信市場。公司的產品可分為PA及PA集成收發模組;集成接收模組、LNA及開關,產品已覆蓋5G、4G、3G、2G、Wi-Fi、NB-IoT通信標準下多種網絡製式的通信。

與行業很多企業類似,飛骧科技採用了無晶圓廠模式,專注於芯片的研發、設計和銷售,並將晶圓製造、封測等生產流程外包給晶圓製造、封測公司。

成立以來,飛骧科技獲得中金資本、深圳高新投、聞泰科技(600745.SH)等機構或企業的多輪融資,並躋身2024年GEI中國獨角獸企業名單。

根據招股書,飛骧科技的終端客戶主要是主流品牌智能手機製造商和ODM製造商。移動智能設備(包括智能手機、平板計算機及可穿戴設備)的收入為公司主要收入來源,2025年前五月收入比重達96.2%。

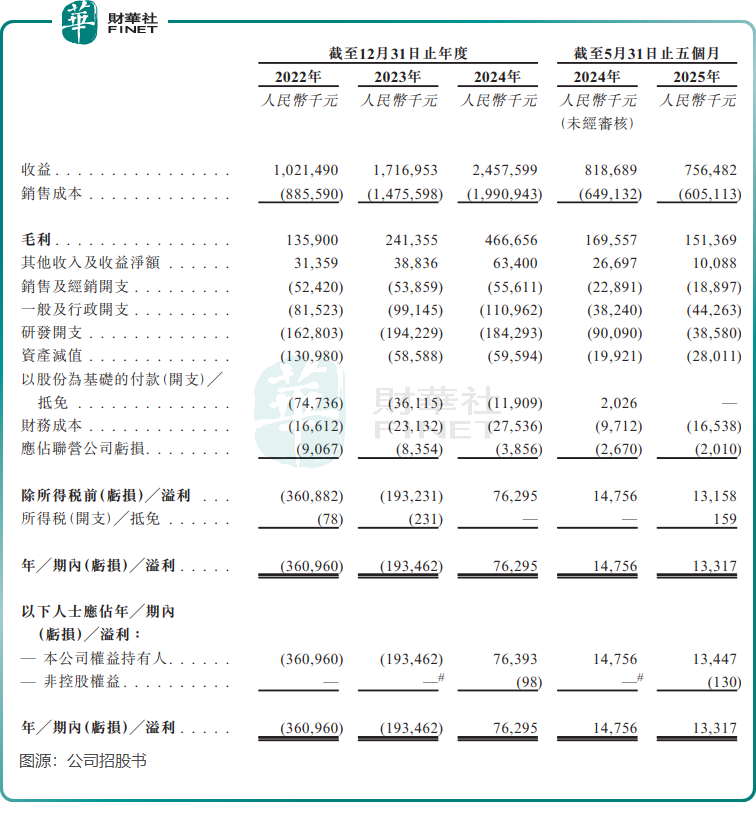

儘管過去幾年全球智能手機需求起伏不定,但得益於終端客戶對國產替代的需求,以及公司產品市場認可度的提升,2022年至2024年公司經營業績表現亮眼,收入從10.21億元(單位人民幣,下同)增長至24.58億元;於2024年,公司成功扭虧為盈,盈利7600餘萬元。

進入2025年,在行業技術叠代壓力下,全球智能手機廠商推出新機型的速度有所放緩,這使得飛骧科技的業績承壓。今年前五月,飛骧科技的收入同比下滑了7.6%,期内溢利亦下降至1331.7萬元。

短期挑戰無礙長期機遇。

根據弗若斯特沙利文的資料,全球射頻前端芯片市場規模由2020年的1072億元增長至2024年的1595億元,復合年增長率為10.4%。隨著智能手機、通信基站和車聯網等新興領域的快速發展,全球射頻前端芯片市場規模預計將於2029年達到2343億元,2024年至2029年的復合年增長率為10.1%。

值得注意的是,飛骧科技在2022年至2024年期間的毛利率持續上升,2024年達到19%,今年前五月進一步提升至20%,而雲天勵飛和雲英谷的毛利率在2022年至2024年期間均遭遇下跌。

根據招股書,2023年毛利率上升,主要得益於公司高集成度產品的比例有所上升,而高集成度產品的毛利率高於平均毛利率;2024年毛利率上升,主要源於晶圓價格及加工費下降導致公司的PA及PA集成收發模組的毛利率增加。

國產替代趨勢下的前景展望

長期以來,國際製造商主導中國射頻前端芯片市場,中國一直高度依賴進口。

全球市場亦是被國際大廠所壟斷,《中國射頻前端芯片行業現狀深度分析與發展前景預測報告(2024-2031年)》數據顯示,全球射頻前端芯片市場被美國和日本幾家廠商所壟斷,Skyworks、Broadcom、Qorvo和Murata四大巨頭佔據了全球超80%的市場份額。

當前,國際貿易格局的變化正加速射頻前端芯片的國產化替代進程。與此同時,中國芯片行業技術發展迅猛,在全產業鏈「瓶頸」期加速突破的背景下,國產設備、材料和設計工具的推廣力度顯著增強,關鍵環節的自主可控能力得到大幅提升。

特别是在5G高度集成模組等高端領域,國產替代存在巨大的想象空間。

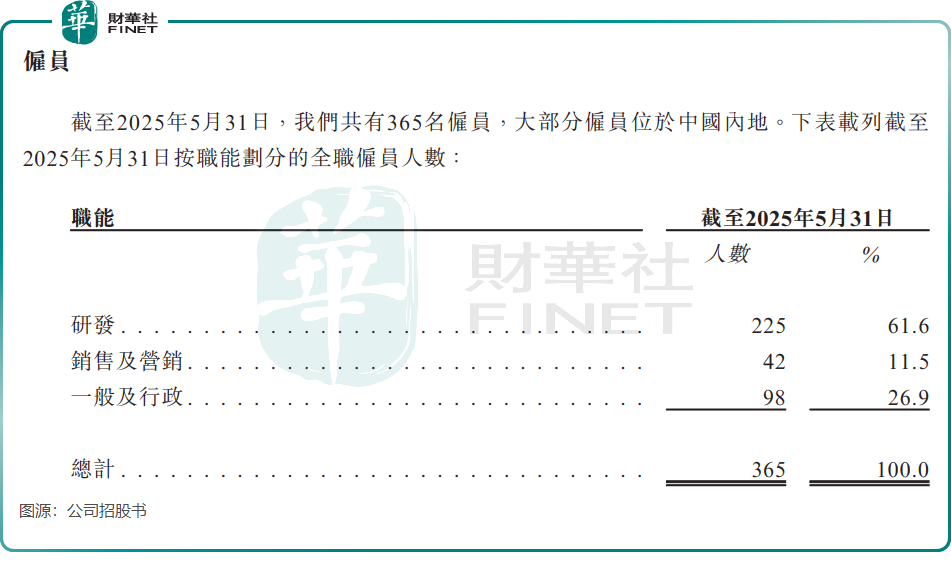

飛骧科技持續加碼研發,不計及資本化的影響,2024年其研發開支總額達2.72億元,佔總收入的11.1%。截至今年5月底,公司的研發團隊共有225名成員,佔同日員工總數的61.6%。

據悉,飛骧科技具備技術能力設計載有射頻前端芯片的所有元件,包括濾波器設計。截至今年5月底,公司擁有21項核心技術和331項專利,在中國射頻前端芯片提供商中擁有最多的全球專利。

飛骧科技表示,公司當前核心技術重點是超寬帶技術的研發與應用,該技術旨在滿足高速無線傳輸的需求,適用於5G-A、6G以及即將到來的Wi-Fi 8等場景。

根據弗若斯特沙利文的資料,飛骧科技的研發投入已實現高商業化率。得益於國内替代需求和供應鏈本地化的加速推進,公司的產品正被下遊應用企業日益採用。據悉,公司的產品廣泛應用於小米、VIVO、傳音控股、榮耀、三星等全球知名手機品牌。

無線網絡已無處不在,未來人類與各類智能AI無線終端共生的世界必將成為現實。在這一進程中,射頻技術將成為關鍵支撐。因此,對於飛骧科技等射頻前端芯片頭部企業來說,未來前景值得期待。

推薦文章