中國:貿易戰的第一輪影響--法國巴黎銀行

美國大幅提高對中國進口商品的關稅,是對中國出口和經濟增長的重大打擊。然而,中國政府已經為此做好了準備,其應對策略將部分抵消這種影響。在短期內,這一戰略包括將出口轉向其他市場,繼續放鬆貨幣和財政政策,以及促進私人消費。出口的重新部署已經開始,但它可能很快就會遇到新的保護主義壁壘。在國內,挑戰將是恢復家庭信心,而勞動力市場可能因製造業放緩而受到影響。

經濟增長放緩

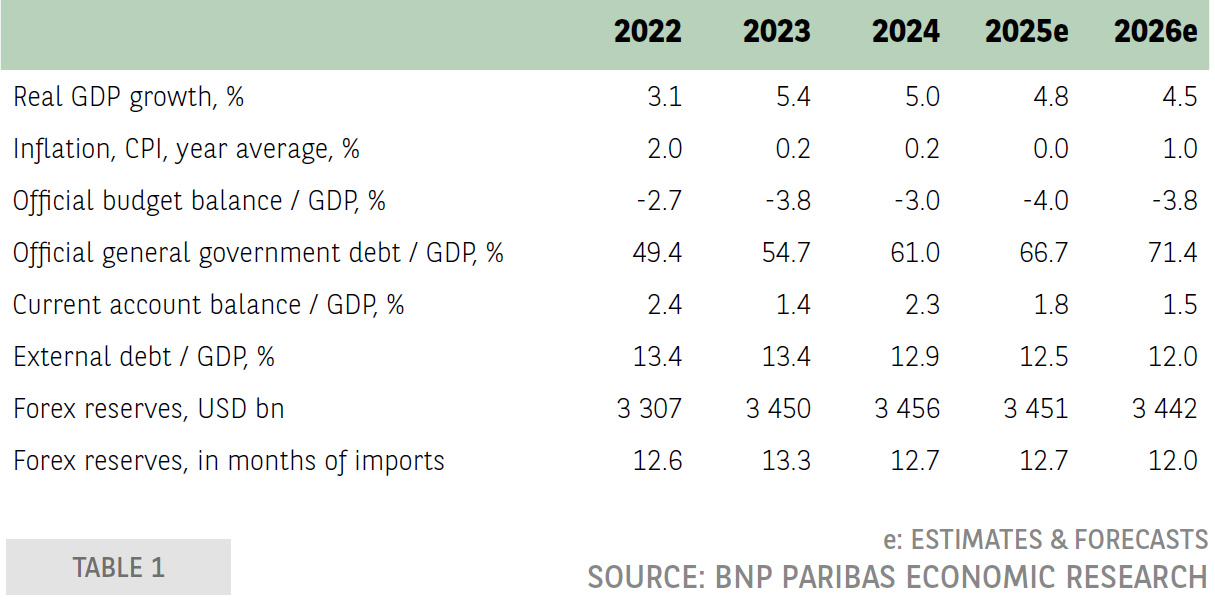

2025年第一季度,中國經濟同比增長5.4%,與上一季度持平。在今年年初表現強於預期之後,預計未來三個季度的增長將放緩。在我們的中心情景中,2025年全年的增長率將達到4.8%:儘管受到保護主義衝擊,我們預計經濟增長將溫和放緩。這種衝擊對出口和製造業的影響將是巨大的,但它將被中國應對措施的積極影響部分抵消。值得注意的是,中國政府為2025年設定了5%的經濟增長目標。我們的預測面臨的風險顯然是下行。

自特朗普總統於2025年1月20日就職以來,華盛頓宣布對中國發動貿易戰,這中斷了自去年秋天以來觀察到的增長復甦勢頭。一方面,過去兩個月商品出口增速放緩,低於預期。以當前美元計算,4月份出口同比增長8%,5月份同比增長4.8%(2025年第一季度同比增長5.1%,2024年第四季度同比增長10%)。他們首先受到美國進口商因預期關稅上調而活躍活動的支撐,然後是中國商品開始轉向第三市場(見下文)。預計出口在短期內將繼續放緩。

另一方面,私營部門的國內需求失去了自2024年9月底以來增長的勢頭。2024年第四季度和2025年第一季度零售銷售的增強(主要是由於政府補貼的消費品更換計劃)是脆弱的;它在4月份停滯不前,5月份再次回升。與此同時,儘管政府出台了刺激措施,但住房銷售並未回升;儘管增速放緩(2024年為-14.1%,2025年前5個月為-3.2%),但它們仍在繼續收縮。事實上,在通縮、製造業放緩前景以及由此導致的勞動力市場惡化的背景下,美國家庭仍然非常謹慎。在2025年的前五個月,失業率略有改善(5月份為5.0%),但每週平均工作時間略有下降,而工資增長在2024年已經大幅放緩(城市平均工資在2023年增長5.8%後,2024年增長了2.8%)。

由於製造業投資放緩(+8.5%)和房地產投資持續下降(-10.7%),4月份總投資增長開始略有放緩(2025年前5個月價值同比增長3.7%)。另一方面,基礎設施投資自年初以來有所加強(+5.6%)。

因此,儘管美國提高關稅對出口的直接影響開始顯現,但其對經濟增長其他組成部分的溢出效應已經顯而易見。

通貨緊縮

通縮壓力持續存在。產能過剩、需求疲軟、房價下跌、工資增長放緩和大宗商品價格下跌,都助長了這些趨勢。消費者價格通脹(CPI)在2025年的前五個月保持微負(-0.1% /年)。自3月份以來,核心通脹率一直接近+0.5%,但食品價格自12月份以來一直在下降(5月份同比下降0.4%),燃料價格自去年夏天以來一直在下降(5月份同比下降12.9%)。自2022年第四季度(5月-3.3%)以來,生產者價格一直在持續下跌。

短期內,民間消費的預期復甦可能會溫和,房地產市場最多有望企穩,商品出口放緩將加劇產能過剩。因此,我們預測2025年CPI為零增長,而2024年為+0.2%。通縮壓力正在拖累名義GDP增長(2023-2024年仍低於實際增長)。它們正在損害企業的財務健康,使貨幣政策管理複雜化,並給國內需求帶來壓力。

貨幣和財政政策繼續寬鬆

近幾個月來,中國當局加快了放鬆財政和貨幣政策的步伐,並準備在年內進一步放鬆這些政策。

在貨幣政策方面,最新的決定始於2010年5月。此外,大型國有銀行已獲得注資,以增強它們增加放貸的能力。但就目前而言,貨幣政策的放鬆以及對抵押貸款和購房審慎規則的放鬆效果非常有限。這是由於私人部門信貸需求疲軟、銀行的謹慎以及房地產開發商仍面臨的償付能力或流動性問題。2025年,銀行貸款增長繼續放緩(5月份名義貸款同比增長7%),住房貸款繼續小幅收縮。與此同時,在國債和地方政府債券發行的推動下,對經濟的融資總額增長略快(5月份增長8.7%)。

因此,當局需要更大幅度地降低利率和/或加強財政刺激措施。事實上,財政政策已明顯轉向寬鬆。官方預算赤字目標設定為2025年GDP的4%,這是30年來的最高水平。此外,過去幾個月還實施了加強地方政府財政的措施。這些政策仍然脆弱,但已經獲得了一些回旋餘地。此外,預計中央政府將加大在支援計劃中的作用。最後,自年初以來政府債券發行的加速反映了刺激力度的加大。

增加公共投資(尤其是在戰略部門和基礎設施項目上)、支持受美國關稅影響的出口商,以及提振私人消費,是2025年財政戰略的關鍵目標。以持久的方式加強私人消費,要求當局加快結構性改革,以改善社會保障體系,減少家庭儲蓄。在短期內,他們需要加強支持措施,以抵消製造業放緩的影響,並重振房地產市場。預計將在夏季發布公告。為了讓家庭放心,直接針對收入的措施將特別受歡迎。

中國出口的快速調整

在4月2日"解放日"宣布後,華盛頓和北京之間的緊張局勢升級,導致互惠關稅在幾天內達到前所未有的水平(美國對中國商品徵收145%的關稅,中國對美國商品徵收125%的關稅)。談判開始後,自5月12日起,雙方的新關稅降至10%。除了美國10%的關稅外,特朗普政府已經對中國徵收了20%的關稅(美國國際貿易法院最近取消的關稅目前已暫停)。

因此,美國對中國進口產品的有效關稅稅率(加權平均)從2024年底的10.7%(對近60%的中國進口產品徵收20%的關稅)上升到6月中旬的34.2%(+23.5個百分點)。這一數字考慮了所有豁免和特定行業措施(鋼鐵豁免50%,製藥、電子和半導體豁免)。

華盛頓和北京之間的談判已經恢復,但仍難以預測。如果出現分歧或徵收新的行業關稅,美國的實際關稅可能會再次上升。如果對半導體和電子產品(占中國對美出口的20%左右)徵收25%的關稅,這一比例將超過40%。我們的中心情景假設到2025年,有效關稅將保持在目前的水平。

2024年,中國對美出口占總出口的14.6%,僅占GDP的2.6%。假設出口價格彈性為-1,高關稅造成的經濟活動損失估計占GDP的0.6個百分點。這種直接影響不包括與全球經濟放緩相關的間接負面影響、貨幣和財政寬鬆政策的積極影響以及中國抵消對美出口下降的戰略。

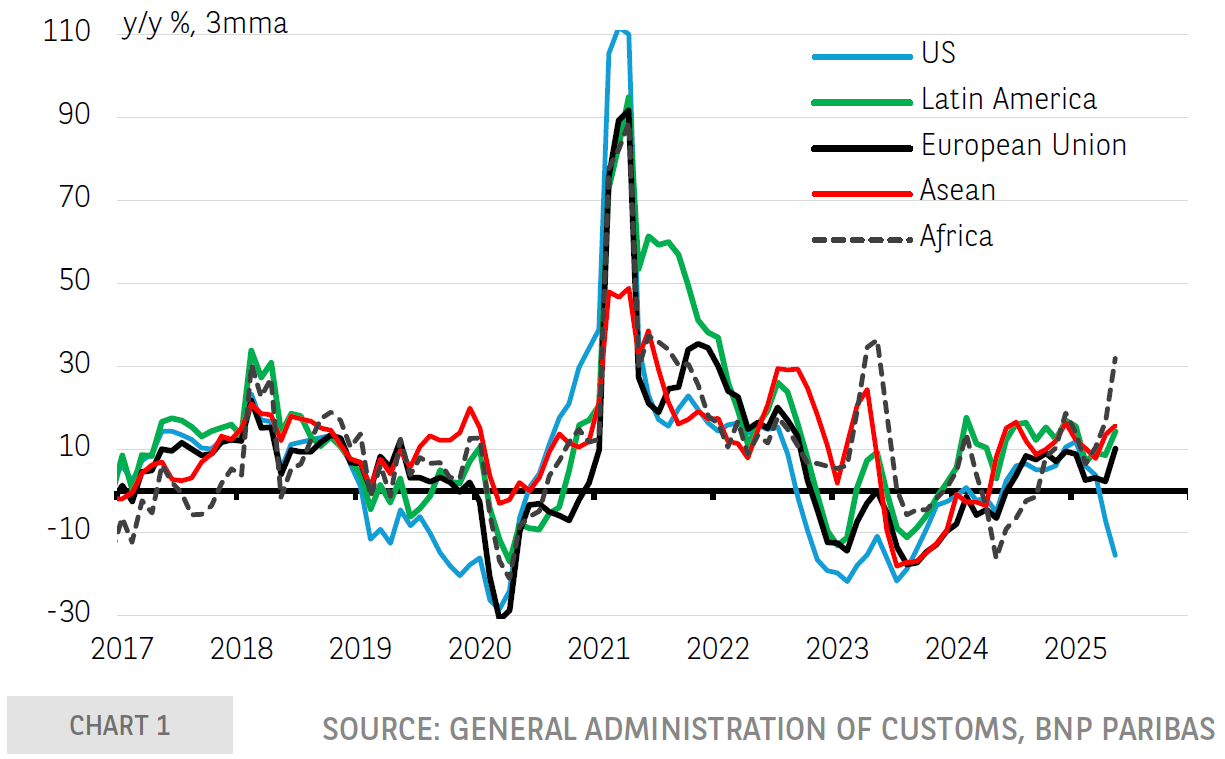

未來幾年,中國將繼續重組其生產鏈。短期內,貿易流向第三國的重新定向,將有助於抵消美國市場的損失。自4月以來,對美出口的下降(4 - 5月平均同比下降27.8%)已被對世界其他地區銷售的大幅增長所抵消(歐盟:4 - 5月平均同比增長10.2%;東盟:+ 17.8%;非洲:+ 29.3%;加拿大:+ 17.7%;拉丁美洲:+9.8%)。這顯示出中國企業能夠多麼迅速地改變出口方向(見圖表)。

中國:按目的地劃分的出口增長

這種重新定位將繼續下去,但它可能變得越來越複雜。首先,它可能會受到北京方面發展與亞洲和歐洲夥伴貿易關係的努力的制約。與此同時,面臨來自中國日益增長的競爭壓力的國家可能會提高保護主義壁壘。到那時,中國出口商可能會發現,為了獲得市場份額而降低價格變得越來越困難。人民幣的演變將是決定性的。在4月初的貶值事件之後,人民幣對美元升值,並在最近幾天保持相當穩定(人民幣兌美元即期匯率在4月1日至6月18日期間上漲了1%多一點)。它的短期演變將部分取決於與華盛頓談判的結果。按實際有效價值計算,人民幣在3 - 4月貶值了近5%,這極大地幫助了中國對美國以外市場的出口。

推薦文章