隨著市場動能減緩,戰略和其他比特幣國庫公司面臨壓力

- 比特幣的劇烈反彈和深度回調使2025年的表現平平或略顯負面,給企業比特幣國庫模型帶來了壓力。

- 策略股票從年內高點下跌超過60%,顯著壓縮了淨資產價值溢價。

- 通過PIPE融資的國庫公司經歷了顯著的股票回調,股價往往趨向於其發行水平。

策略(MSTR)和其他企業比特幣(BTC)國庫仍然面臨壓力,因為2025年比特幣的波動表現——以劇烈反彈和深度修正為標誌——使年回報平平或略顯負面。MSTR股票價格從年內高點下跌超過60%,而通過公開股權私募(PIPE)融資的同行也看到其股價向發行水平回落。

策略:最大的比特幣企業持有者

邁克爾·塞勒的策略,前身為MicroStrategy,是一家美國商業智能(BI)和移動軟件公司,自2020年8月以來將比特幣視為其主要國庫儲備資產。

如下面的圖表所示,該公司迄今已在其國庫儲備中積累了671,268枚比特幣,價值600.4億美元,平均價格為每枚74,972美元。這使其成為全球最大的企業比特幣國庫公司,持有2100萬枚比特幣總供應量的3.19%。

該公司通過可轉換債券、優先股和市場發行的股票籌集資金以購買比特幣,即使在價格下跌時也如此。

除了這些籌資方法外,該公司於11月30日宣布創建一個專門的美元儲備,完全通過市場發行的新MSTR普通股進行融資。

該儲備明確用於覆蓋:

- 策略優先股類別的現金分紅(每年約7億美元)。

- 其未償還可轉換債券的利息。

- 在資本市場收緊時的短期流動性需求。

該儲備與公司的比特幣儲備分開管理,使策略首次成為雙儲備實體。截至12月22日,策略已將其美元儲備增加至21.9億美元,足以覆蓋超過三年約7億美元的年度優先股分紅。

2025年的股票表現和挑戰

策略的股票價格在周線圖上從7月14日創下的457.22美元的年高點急劇下跌至12月1日的155.61美元的低點,跌幅超過63%。MSTR目前交易接近160美元,接近年內低點,並低於其200周指數移動平均線(EMA)184.09美元。

造成MSTR價格調整的原因有幾個。

比特幣在10月6日創下126,199美元的歷史新高後,跌破年初開盤價93,576美元,現在正朝著年低點74,508美元邁進,使2025年的表現平平或略顯負面,臨近年末。由於MSTR的槓桿暴露作為債務融資的比特幣押注,其股價波動大於比特幣,導致投資者儘管持倉不變卻遭受重大損失。

此外,策略主要通過可轉換債務、優先股和市場發行的股票為其比特幣積累提供資金,而不是通過出售比特幣。因此,其許多舊債務成本較低。然而,新借款和優先股的成本要高得多,推動年度利息和分紅支付上升。

此外,頻繁的股票發行稀釋了現有投資者的股份,因此每股代表公司及其比特幣持有的份額變小。因此,在2025年這個強勁但波動的年份中,伴隨著比特幣市場的季度劇烈波動,這對策略來說成為了一個問題。該公司不再能輕易籌集便宜資金,而更高的融資成本和稀釋壓力影響現金流並壓制股價,即使比特幣並未大幅下跌。

潛在的指數排除風險,例如摩根士丹利資本國際(MSCI)可能會將資產負債表中比特幣占比超過50%的公司從關鍵股票指數中剔除,從而將其視為投資工具而非運營公司。

如果策略被排除,被動基金和跟蹤這些指數的ETF將被迫出售MSTR股票,觸發數十億美元的資金流出。此外,投資者可能會將資金從高波動資產(如MSTR等槓桿比特幣代理)重新分配到更穩定的資產。這一發展將減少流動性和機構需求,可能導致MSTR股價的下行螺旋。

策略顯示出較弱的淨資產價值溢價

淨資產溢價指標衡量市場對公司相對於其比特幣持有和其他資產(不包括負債)的淨值的估值。當前淨資產溢價為-18.12%(0.82倍),這意味著市場將MSTR的每股價值評估為其比特幣持有價值的82%(不包括其他業務價值)。

這表明,投資者目前不願意為Strategy的槓桿比特幣敞口支付溢價,因為對稀釋、債務成本上升和比特幣橫盤表現的擔憂影響了市場情緒——這使得MSTR在不對股東施加壓力的情況下更難以籌集低成本資金以進一步積累比特幣。

然而,在強勁的牛市中,這一溢價通常在1.5倍到2.5倍之間,使Strategy能夠以低成本籌集資金,並通過增值融資增加每股比特幣。

模仿者與更廣泛的國債市場

根據比特幣國庫數據,模仿Strategy的公司數量持續增長,目前有超過191家上市公司在其國庫儲備中持有比特幣。

這些上市公司中的許多都在跟隨Strategy的債務和股權融資購買,但像Marathon Digital(MARA)這樣的礦業公司則將生產與持有相結合。其他公司,如Metaplanet,作為通脹對沖工具具有全球吸引力。

與Strategy一樣,這些公司的股價自2025年高點以來已下跌50%至80%,而隨著比特幣表現不及預期,淨資產溢價也在縮小。請參見下圖中的示例。

CryptoQuant的一份報告強調,通過PIPE融資籌集資金的比特幣國庫公司經歷了顯著的股價下跌,股價通常趨向於其PIPE發行水平。

分析師得出結論,持續的比特幣反彈是防止這些股票進一步下跌的唯一可能催化劑。沒有它,許多公司將繼續向其PIPE價格或以下趨勢。

Strategy和其他比特幣國庫公司的未來是什麼?

確實,在2025年,比特幣的價格波動和更廣泛的盤整導致Strategy及其大多數同行的股價急劇下跌,如上所述。

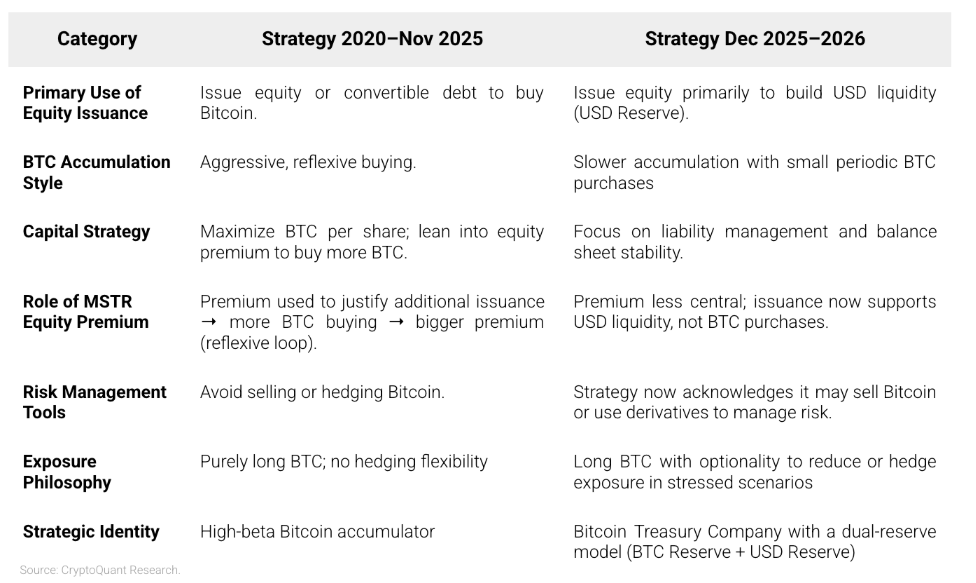

CryptoQuant的報告提到,Strategy在其比特幣積累模型中進行了戰術調整,因為比特幣可能在進入上個月的熊市後經歷一個疲軟的2026年。

分析指出,該公司不再將其比特幣敞口視為在所有市場條件下都不可觸碰的。儘管這仍然是他們長期論點的核心,但管理層現在承認,維持比特幣儲備需要靈活性,以現金緩衝、對沖和在困境情況下的選擇性變現來進行防禦。

報告總結道,MSTR似乎意識到比特幣出現深度或延續性下跌的非平凡概率。Strategy從激進的比特幣積累轉向更保守的流動性導向國庫方法,恰逢2025年比特幣最大回調。

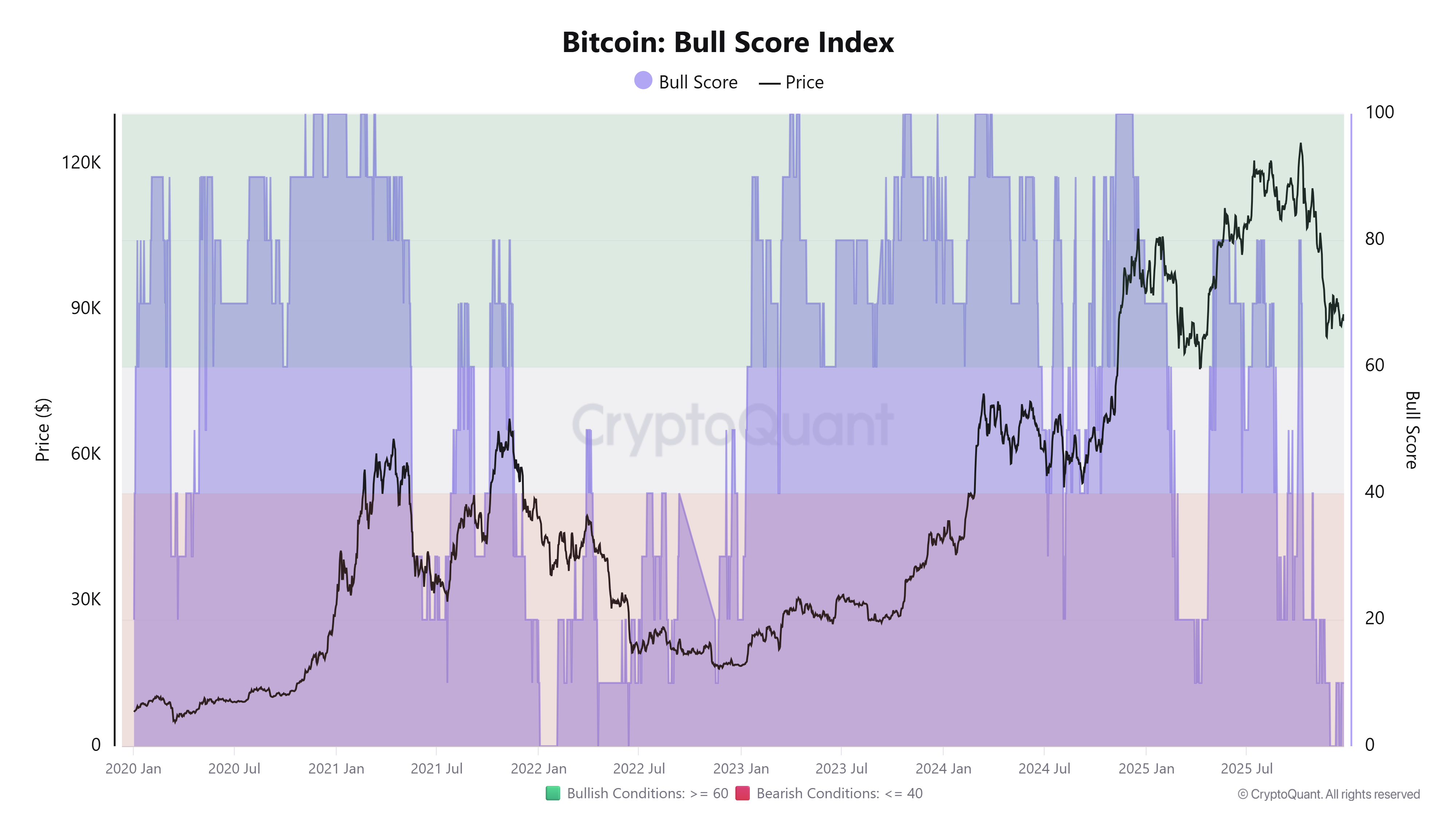

"下跌幅度足夠大,以至於幾乎所有主要的鏈上和技術指標現在都表明市場已進入看跌階段,正如CryptoQuant的牛市評分指數首次降至零(最看跌)所示,自2022年1月以來,前一個熊市開始時的情況,"CryptoQuant分析師表示。

比特幣,其他幣,穩定幣常見問題(FAQ)

比特幣是市值最大的加密貨幣,是一種旨在充當貨幣的虛擬貨幣。這種形式的支付不能由任何個人、團體或實體控製,這消除了在金融交易中第三方參與的需要。

其他幣是除比特幣以外的任何加密貨幣,但有些人也認為以太坊是非山寨幣,因為分叉發生在這兩種加密貨幣之上。如果這是真的,那麽萊特幣是第一個山寨幣,從比特幣協議分叉,因此是它的「改進」版本。

穩定幣是一種旨在具有穩定價格的加密貨幣,其價值由其所代表的資產儲備支持。為了實現這一目標,任何一種穩定幣的價值都與商品或金融工具掛鉤,如美元(USD),其供應由算法或需求調節。穩定幣的主要目標是為願意交易和投資加密貨幣的投資者提供一個入口/出口。穩定幣還允許投資者存儲價值,因為加密貨幣通常會受到波動的影響。

比特幣的主導地位是指比特幣的市值與所有加密貨幣的總市值之比。它清晰地展示了投資者對比特幣的興趣。比特幣的高主導地位通常發生在牛市之前和牛市期間,在牛市期間,投資者求助於投資比特幣等相對穩定和高市值的加密貨幣。比特幣主導地位的下降通常意味著投資者正在將他們的資本和/或利潤轉移到山寨幣上,以尋求更高的回報,這通常會引發山寨幣的暴漲。

推薦文章